Depuis le début de l’année, les prévisions de croissance pour l’économie mondiale en 2020 ont été fortement revues à la baisse en raison de l’épidémie de COVID-19, et plus récemment de la guerre des prix du pétrole. Ce ralentissement de la croissance devrait conduire selon certains à une entrée en récession des économies européennes en 2020. Mais, contrairement à la crise financière mondiale de 2008, la crise exogène actuelle pourrait être temporaire – les fondamentaux économiques étaient robustes au début de la crise – ce qui pourrait se traduire par une reprise en forme de V.

Du fait de ce ralentissement économique, les marchés boursiers ont chuté de plus de 30% par rapport à leurs derniers points hauts et les valeurs refuges comme les taux obligataires restent très volatiles. Ces derniers ne suivent toutefois pas tous la même tendance, comme en témoignent l’Espagne et de l’Espagne. Les taux des obligations d’entreprises à haut rendement ont également augmenté, comme les investisseurs prennent en compte les risques de défaillance plus importants dans leur valorisation.

Pour étudier les répercussions possibles de l’épidémie de COVID-19 et de la guerre des prix du pétrole sur le marché immobilier, nous avons comparé les corrections précédentes des marchés boursiers et des taux obligataires avec l’évolution, pour l’immobilier d’entreprise, des valeurs locatives, des volumes investis et des valeurs vénales prime :

- Comme on pouvait s’y attendre, les loyers de marché ont baissé lors des épisodes de décompression des taux de rendement des obligations d’entreprise, mais les investisseurs devraient être protégés de ces fluctuations à court terme par les baux en cours, les besoins en surfaces des utilisateurs et par la qualité de la signature des locataires.

- Historiquement, il existe une forte corrélation sur le long terme entre les mouvements du marché boursier et les volumes investis en immobilier d’entreprise, avec un décalage dans le temps. A court terme, l’activité sur le marché investissement va temporairement baisser du fait des contraintes pratiques associées au confinement (visite d’actifs notamment).

- Les valeurs vénales prime évoluent également en lien étroit avec les marchés financiers sur le long terme, même si généralement avec un décalage temporel. Cela signifie que si les marchés boursiers restent à leur niveau actuel, nous pourrions nous attendre à une baisse des prix immobiliers, mais à un rythme beaucoup plus lent et dans une mesure sans doute plus faible que pour les actions.

Les répercussions sur le long terme pour l’immobilier restent donc incertaines car nous ne savons pas encore combien de temps cette crise sanitaire mondiale va durer. De nombreux responsables politiques continuent d’annoncer de nouvelles mesures fiscales et monétaires, ainsi que des garanties temporaires de prêts et des exemptions fiscales pour limiter l’impact de cette crise à la fois pour les consommateurs, les entreprises et les banques.

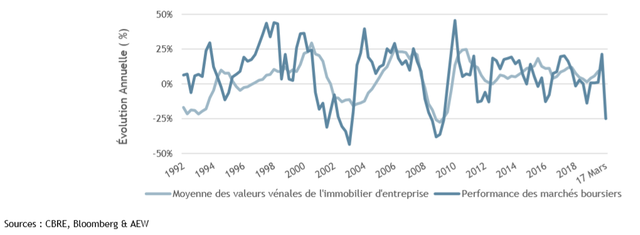

Forte corrélation historique entre performance des marchés financiers et les prix de l'immobilier d'entreprise sur le long terme

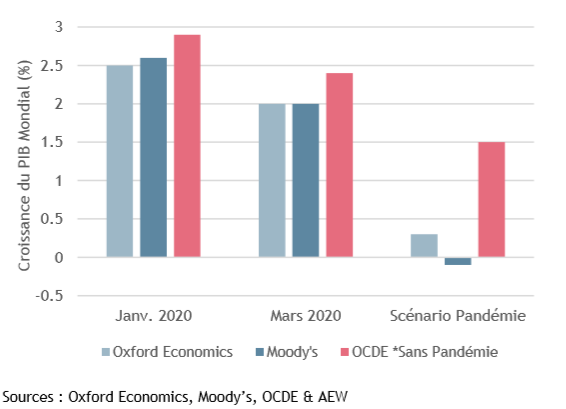

La faible croissance économique mondiale pourrait provoquer une récession en Europe en 2020

- Les prévisions de croissance économique pour 2020 ont été revues à la baisse en raison de la propagation du virus COVID-19 et de la guerre des prix du pétrole.

- Les prévisions de mars 2020 sont inférieures de 0,5% à celles de janvier, et les plus récentes, dans le cadre d’un scénario de pandémie, révèle une chute importante de l’activité.

- Une faible croissance mondiale provoquera probablement une récession en Europe.

- Mais les répercussions sur le long terme restent incertaines et dépendront des réponses politiques.

- Contrairement à la crise financière mondiale de 2008, la crise exogène actuelle pourrait être temporaire - les fondamentaux économiques étaient robustes avant la crise - ce qui pourrait se traduire par une reprise en forme de V.

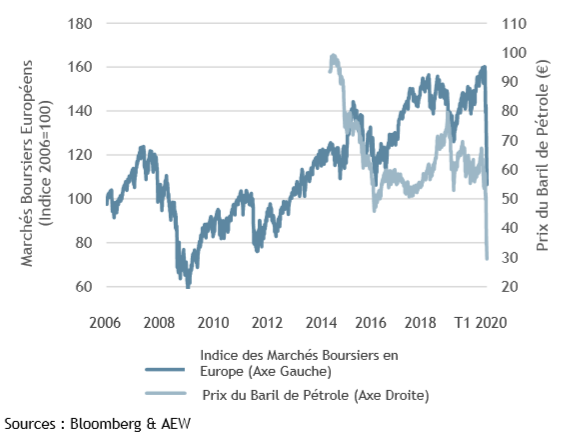

La correction des marchés boursiers en partie contrebalancée par la baisse des prix du pétrole

-Les prévisions de croissance économique en baisse, couplées à la guerre inattendue sur les prix du pétrole, ont conduit à une correction historique des marchés boursiers de -30%.

- Sur ce graphique, nous avons combiné les trois indices de bourses européennes (FTSE100, DAX30 & CAC40) pour les comparer aux prix du pétrole. Chacun de ces quatre indices a connu une chute bien plus importante qu’en 2016 et en 2018.

- Cette correction a forcé les pays à prendre des mesures exceptionnelles, notamment des politiques de soutien budgétaire, une réduction des taux d’intérêt (à presque 0% pour la Fed et de 25 pdb par la Banque d’Angleterre), des stimuli monétaires (120 milliards d’euros par la BCE) ainsi que des mesures de confinement total en Italie, en France et dans d’autres pays.

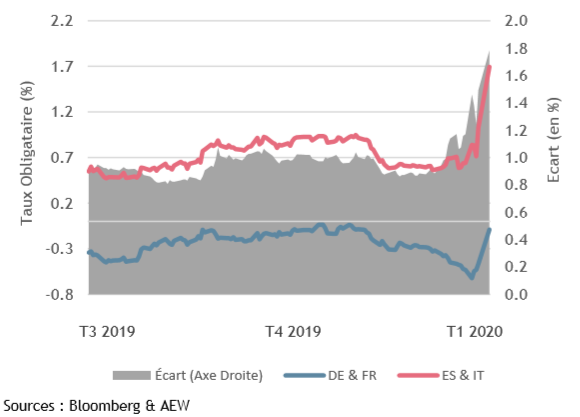

Une aversion au risque qui conduit à une divergence des taux souverains

- Les turbulences économiques et sur les marchés ces dernières semaines ont poussé les investisseurs à se tourner vers les valeurs refuges comme les obligations d’Etat.

- Il est intéressant de constater que les taux obligataires ont en moyenne baissé depuis le début du mois pour des pays comme l’Allemagne (-45 pdb le 17 mars) et la France (20 pdb).

- À l’inverse, les taux obligataires des pays du sud de l’Europe, comme l’Italie et l’Espagne, ont augmenté, créant un contraste entre le nord et le sud de l’Union européenne.

- Cela reflète la perception du risque (l’aversion pour le risque) des investisseurs en ce qui concerne les risques associés à ces pays.

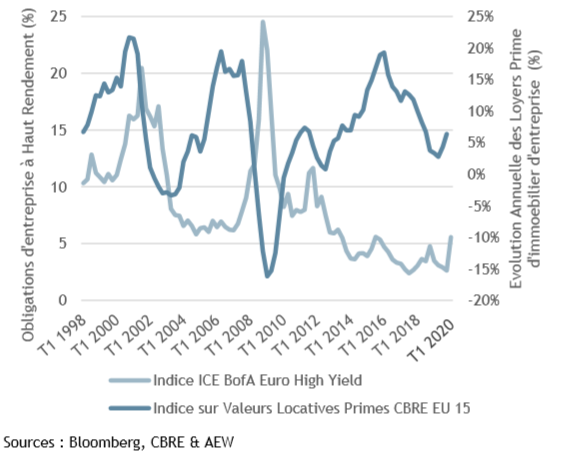

Les pics de taux sur les marchés du crédit aux entreprises sont suivis par des baisses des valeurs locatives

- La peur que la période de ralentissement économique s’éternise et dégrade la profitabilité des entreprises, leur capacité à rembourser leurs dettes et à payer leurs loyers peut être mesurée.

- Pour cela, nous analysons la corrélation entre l’indice ICE BofA Euro High Yield et l’indice sur les valeurs locatives prime de quinze marchés immobiliers européens de CBRE.

- Ce graphique montre une corrélation de 0,33, indiquant que les pics de taux de rendement sur les marchés du crédit aux entreprises sont souvent accompagnés d’une correction des valeurs locatives prime sur les marchés immobiliers.

- Cependant, les investisseurs sont protégés des mouvements des valeurs locatives de marchés à court terme par les baux en cours, les besoins en surfaces des utilisateurs et par la qualité de la signature des locataires.

- De manière générale, peu d’obligations d’entreprises de la catégorie BBB sont dégradées au cours d’une année – ce qui correspond à une sortie de la catégorie de qualité investissement (« below investment grade »). De plus, l’ampleur des pertes associées à des locataires BBB et BB est respectivement inférieure à 0,2% et 2,0% (Source : Income Analytics).

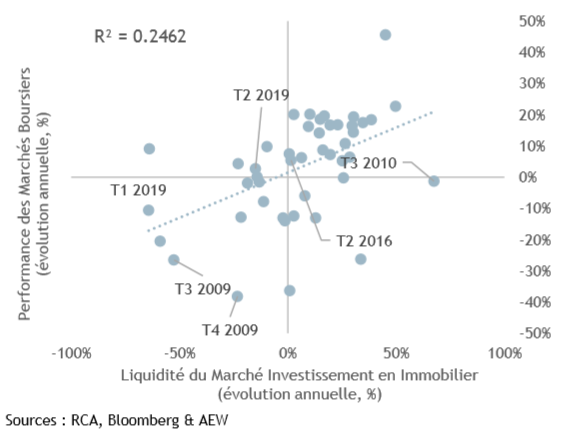

Les mouvements sur les marchés boursiers sont suivis par une réaction sur le marché de l'investissement en immobilier en termes de volumes investis

- Dans un deuxième temps, nous analysons les corrections précédentes du marché boursier et leurs implications en termes de volumes investis en immobilier d’entreprise (entre 2008 et 2020, en France, Royaume-Uni et Allemagne) et leur impact sur les prix immobiliers (entre 1992 et 2020, en France, Royaume-Uni et Allemagne).

- Ce graphique montre qu’il existe une corrélation importante entre les mouvements du marché boursier et les volumes investis dans les trois principaux marchés immobiliers. La corrélation est encore plus forte (0,5) quand les mouvements boursiers sont considérés comme indicateur avancé.

- Il s’agit d’un point important car les marchés boursiers, contrairement aux marchés immobiliers privés directs, bénéficient d’informations quotidiennes sur les prix. Leurs mouvements nous permettent donc d’anticiper des changements de liquidité sur le marché investissement en immobilier.

- Evidemment, cette corrélation n’indique pas automatiquement une causalité.

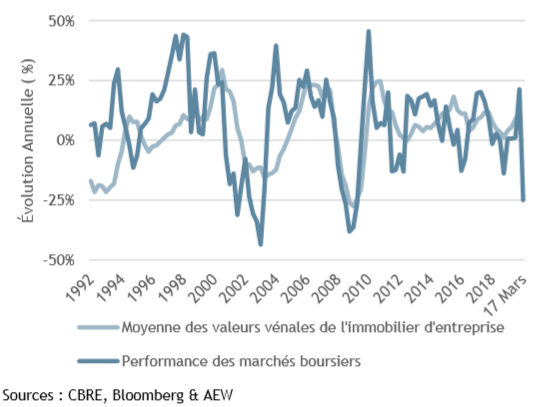

Les valeurs vénales sont plus rapidement affectées par des mouvements boursiers que les volumes d'investissement

- La dernière étape de notre analyse est d’étudier la corrélation des marchés boursiers avec les valeurs vénales prime (moyenne France, Royaume-Uni et Allemagne). Nous observons une corrélation importante entre les mouvements sur les marchés boursiers et les prix immobiliers, à la fois simultanée (0,4) et avec un décalage dans le temps (0,45).

- Le coefficient de corrélation est plus faible en Allemagne qu’en France et au Royaume-Uni.

- Cela est dû à la structure de l’indice, à la polycentricité du marché, à la structure de l’économie allemande ainsi qu’au système d’expertise allemand.

- Il est important de noter que la plupart des gouvernements européens sont en train de mettre en place des politiques de soutien monétaires et budgétaires pour limiter l’impact de la crise. Les marchés boursiers pourraient alors bénéficier d’une reprise rapide, comme suite aux oscillations de marché enregistrées fin 2018.

* Restons calmes et chez nous.

![]()

Pour accéder au site, cliquez ICI.