Compte tenu de la crise sanitaire que nous traversons, ATLAND VOISIN souhaite partager avec vous l'analyse des conséquences économiques en général, et sur l’immobilier et sur les SCPI qu'ATLAND VOISIN gère en particulier. Celle-ci se veut réaliste et lucide en gardant à l’esprit la sortie de crise et le redémarrage économique. La société vous propose de vous informer régulièrement sur l’incidence des événements sur les produits d’épargne immobiliers. Les équipes d'ATLAND VOISIN sont pleinement mobilisées et opérationnelles pour répondre à vos questions et vous accompagner.

Dans l'immédiat, faire front et préparer l'après COVID-19

Face à la crise sanitaire et aux mesures de confinement et à cette situation totalement inédite, la société dans son ensemble a des réactions de peur devant l’inconnu et de protection corporatiste. La société française toute entière a dû se réorganiser et s’adapter. Les gouvernements et les banques centrales ont réagi rapidement en mettant en place des mesures d’accompagnement financier pour soulager la trésorerie des entreprises notamment les plus petites qui sont confrontées à un risque réel de faillite.

Regarder la réalité en face

Le Ministre de l’Économie déclarait le 17 mars dernier "Il y a aussi une guerre économique et financière. Elle sera durable, elle sera violente". Il a, depuis, prévenu que la France connaîtrait une récession en 2020.

En effet l'économie mondiale a subi un ralentissement brutal. De nombreuses entreprises ont été contraintes d’interrompre leur production, des pays ou des zones économiques ont fermé leurs frontières et les ménages – confinés chez eux – ont diminué fortement leur consommation.

Sur les marchés financiers et face à l'incertitude, les investisseurs ont arbitré massivement leurs titres risqués, provoquant une panique boursière que les gouvernements et les banques centrales tentent d’endiguer à travers des mesures d’aides exceptionnelles.

La crise sanitaire va inévitablement provoquer des pertes de production et de revenus entraînant une récession, ce qui se mesurera par un recul du PIB en 2020.

Passer à l’action

L'État Français a mis sur pied différents plans d’aide un premier de 45 milliards d'euros. L'essentiel – 32 milliards d'euros – passe par un report ou une annulation de charges sociales et fiscales des entreprises. Pour les salariés, la protection est apportée par le dispositif de d’activité partielle (aussi appelé « chômage partiel » ou « chômage technique ») ; pour les indépendants ou les très petites entreprises, par un fonds de solidarité dédié de 2 milliards d'euros. Pour permettre aux banques d'octroyer des crédits aux entreprises, l'État et ses émanations (au premier rang desquels la Banque Publique d’Investissement) vient garantir les prêts bancaires à hauteur de 300 milliards d'euros. Conséquence directe, le déficit public Français va s’accroître significativement avec la baisse des recettes fiscales et la hausse des dépenses.

Face à cette situation qui concerne tous les États membres de l’Union Européenne, la Commission a suspendu les règles de discipline budgétaire. Cette décision sans précédent permet aux Etats de prendre toutes les mesures budgétaires qu’ils jugeront nécessaires, sans avoir à respecter les ratios relatifs au déficit ou à la dette. La Banque Centrale Européenne (BCE) a maintenu les taux à des niveaux historiquement très bas (le taux directeur étant déjà à 0% depuis 2016). Elle a annoncé un plan colossal de 750 milliards d'euros pour des rachats de dette privée et publique, six fois plus que le montant initialement annoncé. Le superviseur bancaire a également assoupli les ratios techniques applicables aux banques afin de faciliter la transmission du crédit à l’économie réelle.

Panser nos plaies, penser l’après

L’endiguement de l’épidémie aura lieu et l’activité économique repartira. La croissance sera-t-elle lente, rapide, mouvementée ou inexistante ? Évidemment, il est pour le moins difficile d'y répondre aujourd'hui. On peut toutefois penser qu’une partie de la consommation annulée du fait du confinement sera réalisée dans les mois qui suivront, comme les achats de biens courants ou durables Mais au-delà de cet effet de report, la trajectoire économique dépendra de plusieurs facteurs : à court terme, de la durée de la crise à l’échelle mondiale, et ses éventuelles répliques ; à moyen terme des décisions prises par les Gouvernements ; à long terme, des décisions prises par les acteurs économiques privés et publics pour adapter nos économies à une nouvelle donne mêlant risques (pandémie, changement climatique, biodiversité) et opportunités (transformation numérique, relocalisation industrielle, économie circulaire ou à impact).

Dans l’immédiat, les États agissent pour que les acteurs économiques « essentiels aux intérêts des Nations » poursuivent leurs activités, et pour qu’un maximum d’entreprises soient en mesure de redémarrer à l’issue du confinement.

Le soutien étatique à l'économie est intense - « quoiqu'il en coûte », a dit le Président de la République - mais il est nécessairement temporaire. Et à l’échelle mondiale, en agissant de façon simultanée, massive, et rapide, les Gouvernements semblent avoir tiré les leçons des précédents chocs macroéconomiques bien que de natures différentes. Il est impossible de savoir si cette réponse suffira, mais les objectifs sont clairs, partagés, et pertinents : limiter les faillites et le chômage pour préserver la capacité de production et de consommation, afin que la reprise puisse avoir lieu à l’issue de la crise.

Le coronavirus a dévoilé les qualités et défauts de nos modes de production et de consommation. L'allongement des chaînes de production sera nécessairement questionné en raison de la vulnérabilité que ce type de développement entraîne, en particulier selon nous dans des pays comme la France.

Un marché immobilier ? Des marchés immobiliers !

Les segments immobiliers les plus touchés sont ceux concernés par l’arrêté de fermeture (commerces hors alimentaires et hôtellerie). La baisse de leur chiffre d’affaires est conséquente depuis le 12 mars ayant pour conséquence l’asséchement de leur trésorerie entraînant des demandes de report du paiement de leurs charges en générale. Ces acteurs sont les plus enclins à envisager le recours au mécanisme d’activité partielle et aux demandes de report de loyer et charges.

La situation est différente pour les bureaux, locaux d’activités et entrepôts.

Pour les bureaux, la plupart des entreprises ont activé leur plan de continuité, et mis en place du télétravail leur permettant de générer un chiffre d’affaires minoré (à l’exception de certains secteurs plus touchés comme le tourisme, l’événementiel et les transports notamment).

Pour les locaux d’activité et entrepôts, dont les entreprises locataires continuent d’assurer l’approvisionnement alimentaire, matériaux de construction et santé, l’activité se maintient.

Dans le même esprit, le marché de l’investissement et le marché locatif, bien qu’étroitement liés, sont animés par des mécaniques propres.

Un marché de l’investissement fortement ralenti au 1er semestre, puis des opportunités ?

Les investisseurs feront preuve de prudence dans cet environnement incertain. L’activité du marché devrait diminuer au 1er semestre 2020 notamment en raison de la difficulté à matérialiser concrètement les transactions dans un contexte de confinement ou à lancer de nouvelles opérations. Les actifs de commerce et le secteur hôtelier seront les plus affectés alors qu’un mouvement de report vers les actifs défensifs semble vraisemblable. Les éléments d’arbitrage dans ce contexte se concentreront plus particulièrement sur la stabilité des revenus locatifs et le niveau d’occupation ainsi que le caractère critique de l’investissement.

En dépit de fluctuations liées aux crises, la tendance de fond devrait rester à une allocation significative des capitaux vers l’immobilier. En effet, l’immobilier devrait continuer à afficher un couple rendementrisque favorable comparativement aux autres produits d’épargne.

L’évolution des taux d’intérêt sera à surveiller durant cette période car nous avons assisté aux premiers signes d’une réaction haussière des taux souverains à long terme, diminuant la prime de risque sur l’immobilier. Cet élément, s’il se confirmait, serait de nature à entraîner un ajustement des prix des actifs immobiliers de référence ou « prime » (immeubles neufs et rénovés dans les meilleurs emplacements). L’endettement de certains acteurs et le respect de ratios contractuels pourraient entraîner l’obligation pour certains de vendre et offrir ainsi des opportunités aux acquéreurs agissant en fonds propres ou peu endettés comme les SCPI.

Un marché locatif qui mêle solidarité à court terme et engagement à long terme

La question de la suspension des loyers est à mettre en relation avec le très fort ralentissement de l’économie pour certains secteurs mais également avec l’annonce du Président de la République. Rappelons qu’une suspension de loyer n’est pas une annulation de loyer. Précisons aussi, que l’allocution du Président de la République mentionnait les TPE et PME. Ces notions ont été précisées depuis par le Législateur, qui est venu confirmer cet esprit.

En effet la loi d’urgence pour faire face à l’épidémie de covid-19 a été adoptée par la commission mixte paritaire et votée par l’Assemblée Nationale le 23 Mars 2020. Parmi les différentes mesures, celles concernant les mesures de soutien économiques indiquent que l’Etat est autorisé à aider directement ou indirectement les entreprises dont la viabilité est remise en cause via notamment par « Un sursis au paiement des loyers et factures de gaz et d’électricité pour les microentreprises dont l’activité est affectée par la propagation de l’épidémie, un report intégral ou étalement de paiements et un renoncement aux pénalités financières. »

Toutefois, si la Loi est claire et la solidarité se doit d’être commune dans ce contexte, le propos du Président de la République sur la suspension des loyers limitée aux PME les plus en difficulté, a été entendu par certaines entreprises comme une annulation de loyer. Ainsi par la voie des différentes fédérations de commerçants, il a été demandé, non plus une suspension mais une annulation des loyers et charges pendant la période de fermeture contrainte.

Face à cette demande, les associations et fédérations des bailleurs ont précisé approuver les mesures d’urgence mises en place par le gouvernement et notamment la solidarité vis-à-vis des petites entreprises en difficulté. Elles vont même au-delà du cas de figure prévu par la Loi et recommandent concernant leurs locataires TPE et PME dont l’activité est interrompue de mettre en place immédiatement les mesures suivantes :

- Le recouvrement des loyers et charges est suspendu à partir du 1er avril 2020, et pour les périodes postérieures d’arrêt d’activité imposées par l’arrêté.

- Lorsque l’activité reprendra, ces loyers et charges feront l’objet de différés de paiement ou d’étalements sans pénalité ni intérêts de retard et adaptés à la situation des entreprises en question.

Il est important également de rappeler le dispositif de prêt de 300 milliards d’euros garantis par l’État en relation avec la Fédération Bancaire Française et BPI France. Cela doit permettre à l’ensemble des entreprises de surmonter la perturbation importante induite par cette crise sanitaire. Jusqu’au 31 décembre prochain, les entreprises de toute taille, quelle que soit la forme juridique de l’entreprise (notamment sociétés, commerçants, artisans, exploitants agricoles, professions libérales, microentrepreneurs, associations et fondations ayant une activité économique), à l’exception des sociétés civiles immobilières, des établissements de crédit et des sociétés de financement, pourront demander à leur banque habituelle un prêt garanti par l’Etat pour soutenir leur trésorerie.

Ce prêt pourra représenter jusqu’à 3 mois de chiffre d'affaires 2019, ou deux années de masse salariale pour les entreprises innovantes ou créées depuis le 1er janvier 2019. Aucun remboursement ne sera exigé la première année ; l’entreprise pourra choisir d’amortir le prêt sur une durée maximale de cinq ans.

Les banques s’engagent à examiner toutes les demandes qui leur seront adressées et à leur donner une réponse rapide. Elles s’engagent à distribuer massivement, à prix coûtant, les prêts garantis par l’Etat pour soulager sans délai la trésorerie des entreprises et des professionnels.

Conséquences du Covid-19 sur les SCPI d'ATLAND VOISIN

Depuis la survenance de cette crise sanitaire ATLAND VOISIN a pris toutes les mesures pour assurer la continuité de leurs activités mais aussi pour défendre au mieux les intérêts de leurs associés tout en étant aux côtés de leurs locataires. La note ci-dessous expose de façon détaillée les résultats des analyses d'ATLAND VOISIN au regard de la situation actuelle.

98% des loyers du 1 er trimestre encaissés

Rappelons tout d’abord que toutes les SCPI d'ATLAND VOISIN ont d’ores et déjà encaissés la quasi-totalité des loyers du 1 er trimestre 2020.

Ce que disent la Loi et les gérants immobiliers quant aux mesures de report des loyers

La Loi limite les mesures de report de loyers et de charges aux seules micro-entreprises, les difficultés des entreprises sont toutefois à étudier au cas par cas et les demandes d’accompagnement de leurs locataires ne se limitent pas à ce cas de figure. Chaque demande fait l’objet d’une analyse spécifique et les réponses sont différenciées et ciblées en fonction de la situation particulière de chaque locataire, que la proximité d'ATLAND VOISIN permet de connaître parfaitement. Il est important de souligner que toutes les forces de la société de gestion sont mobilisées afin d’atténuer l’impact de cette situation et préserver au mieux les intérêts de leurs associés.

Les fédérations et associations de bailleurs institutionnels ont publié les recommandations suivantes pour les TPE-PME concernées par l’arrêté de fermeture :

- La suspension du recouvrement du loyer à partir du 1er avril 2020, et pour les périodes postérieures d’arrêt d’activité imposées par l’arrêté.

- Lorsque l’activité reprendra, ces loyers et charges feront l’objet de différés de paiement ou d’étalements sans pénalité ni intérêts de retard et adaptés à la situation des entreprises en question.

Quel impact sur les revenus de l’année et sur la performance ?

Réaliser des prévisions dans ce contexte est un exercice par nature incertain et aléatoire. Il y a différentes méthodes pour aborder les prévisions. ATLAND VOISIN a catégorisé leurs locataires en fonction de leur taille pour mesurer le nombre d’entreprises qui pourraient être concernées par les mesures législatives énoncées. La connaissance d'ATLAND VOISIN de leurs locataires permet à la société de réaliser des scenarii qui aide ATLAND VOISIN à piloter la performance de leurs fonds en cette période.

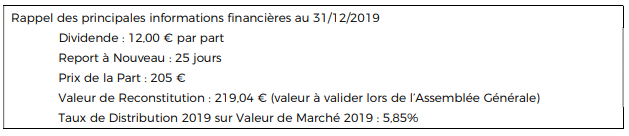

ÉPARGNE PIERRE

Le patrimoine d’ÉPARGNE PIERRE (au 28 février 2020) est constitué à 70% de bureaux et activités et à 27% de commerces non alimentaires et 3% de commerces alimentaires en France . Les locataires bureaux et activités sont à ce stade moins touchés par la crise. Sa capitalisation de plus de 1,1 milliard d’euros est un autre gage de mutualisation.

ÉPARGNE PIERRE compte plus de 430 locataires . Les loyers des grandes entreprises ou des entités publiques représentent 84% de ses recettes locatives . Autrement dit, une faible minorité des locataires rentre dans la catégorie des TPE – PME, et représente 16% des loyers annuels de la SCPI.

Il est important de préciser que le taux d’endettement d’ÉPARGNE PIERRE est faible (3,3% de la capitalisation) ce qui lui permettra de profiter d’opportunités d’investissement propres à renforcer son résultat.

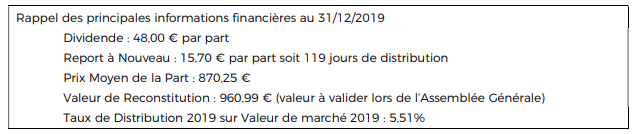

IMMO PLACEMENT

Le patrimoine d’IMMO PLACEMENT est constitué à 68 % de bureaux et activités et à 32 % de commerces en France. Les locataires bureaux et activités sont à ce stade moins touchés par la crise. Sa capitalisation de 234 millions d’euros lui assure une bonne mutualisation. IMMO PLACEMENT compte plus de 435 locataires. Les loyers des grandes entreprises ou des entités publiques représentent 59% de ses recettes locatives . Autrement dit, une minorité des locataires rentre dans la catégorie des TPE – PME, et représente 41% des loyers annuels de la SCPI. Sur les actifs de commerces, ce pourcentage s’établit à 46%.

Il est important de préciser que le plafond du taux d’endettement d’IMMO PLACEMENT fixé à 20% de la capitalisation n’est pas atteint. Elle dispose donc d’une capacité d’endettement de 15,6 millions d’euros afin de profiter d’opportunités d’investissement propres à renforcer son résultat.

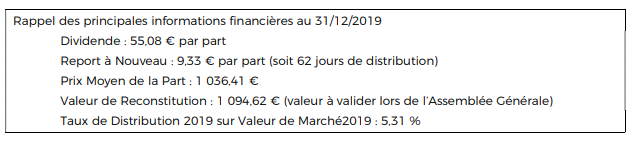

FONCIÈRE RÉMUSAT

Le patrimoine de FONCIÈRE RÉMUSAT est constitué à 90 % de commerces en France ce qui expose cette SCPI à une plus grande volatilité face à la situation que nous vivons. Sa capitalisation est de de 55 millions d’euros. La faible capitalisation et l’exposition du patrimoine aux commerces rendent cette SCPI plus sensible à la crise actuelle.

FONCIÈRE RÉMUSAT compte plus de 80 locataires . Les loyers des grandes entreprises ou des entités publiques représentent 48% de ses recettes locatives. Autrement dit, les locataires qui rentrent dans la catégorie des TPE – PME représentent 52% des loyers annuels de la SCPI. Sur les actifs de commerces, ce pourcentage s’établit à 54%.

Jean-Christophe ANTOINE, Président d’ATLAND VOISIN

Pour accéder au site, cliquez ICI.