Faute de visibilité sur l’évolution de la situation sanitaire, les investisseurs en sont réduits à arbitrer très rapidement entre achats à bon compte et prises de bénéfices. Bien que la nature de la crise actuelle soit très différente -et beaucoup plus brutale- que celle, financière, de 2007/2008, les performances sectorielles sont assez identiques et traduisent bien les anticipations d’une récession.

-4,2 % pour l’indice CAC 40 vendredi 27 mars mais +7,5 % sur la semaine. La volatilité reste élevée sur les places financières où les investisseurs sont aussi prompts à réaliser des achats à bon compte qu’à prendre leurs bénéfices quelques jours plus tard. Un mouvement de yoyo aussi rapide qu’opportuniste, qui pourrait durer encore quelques temps, jusqu’à ce que l’on puisse se faire une idée un peu plus précise de la sortie de crise du Covid 19 et avant que l’océan de liquidités promis par les Banques Centrales puissent se déverser sur une économie mondiale en état de léthargie et donc sans besoin immédiat. Sauf bien sûr en ce qui concerne la liquidité sur certaines classes d’actifs réputées sans risque !

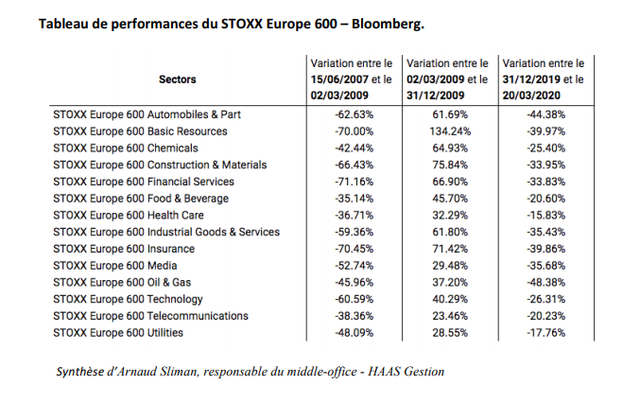

A ce stade, un premier constat s’impose toutefois. Et ce n’est pas vraiment une surprise. Pas un secteur n’échappe au marasme. Depuis le début de l’année, en Europe, les principales baisses de l’indice Stoxx 600 sont, outre le pétrole (-48,38 %) victime d’une double peine (baisse de la demande et surabondance de l’offre), le secteur de l’automobile (-44,38 %), les matières premières (-39,97 %) ou encore les services financiers (-33,83 %) l’assurance (-39,86 %) et les médias (-35,68 %). Les secteurs de la santé (-15,93 %) ou des utilities (-17,76 %) sont les plus résilients.

Le palmarès n’est pas très différent à Wall Street pour le S&P 500, le secteur de l’énergie étant bon dernier (-57,5 %), suivi des services financiers (-39 %), des industries (-37 %), ou encore les matériels (-34 %) alors que le secteur de la santé (-22 %) et des utilities sont un peu moins résilients (-26 %).

Bien sûr, la crise actuelle, par sa brutalité, n’a rien à voir avec la lente asphyxie de l’économie débutée en 2007 par la crise des subprimes jusqu’à la chute de Lehman Brothers, 18 mois plus tard. Mais il est intéressant de constater que sur les marchés boursiers la même cause -l’anticipation d’une récession globale- a produit à peu près les mêmes effets. En Europe, sur la période allant de la mi-juin 2007-précédent point haut des marchés boursiers-, à début mars 2009 -début de la phase de reprise-, les dernières places des palmarès boursiers étaient occupées, en Europe, par les services financiers (-71 %), l’assurance (-70 %) ou encore les ressources naturelles (-70%), la construction (-66 %), l’automobile (-62 %). Aux Etats-Unis, les pires performances étaient également sur les services financiers (-81 %), l’immobilier (-75 %), l’Industrie (-61 %) ou encore la consommation discrétionnaire (-57%). Si les mêmes causes ont produit les mêmes effets des deux côtés de l’Atlantique, il peut être intéressant de regarder ce qui s’est passé à partir de mars 2009 et la fin de la même année. Le marché s’est alors mis à espérer que les liquidités mises à disposition par les Banques Centrales et les plans de soutien permettraient un retour rapide de la croissance.

Premier constat : tous les secteurs ont rebondi. Les plus durement touchés durant la crise ont été les plus performants. Avec en Europe, le compartiment des matières premières (+134 %), la construction (+75 %), l’assurance (+71 %), les services financiers (+67 %) et la chimie (+65 %), alors qu’aux Etats-Unis ce sont l’immobilier (+110, 51 %) les services financiers, (+ 105 %), les matériels (+85 %) qui étaient sur le podium.

Deuxième constat : les petites et moyennes capitalisations ont été les plus performantes. L’histoire va-t-elle se répéter ?

Il nous semble aujourd’hui prématuré d’anticiper une reprise durable des marchés, le mouvement de révisions en baisse des profits n’étant probablement pas encore achevé. De plus, la crise sanitaire pourrait entraîner quelques changements dans la mondialisation, vers une économie plus digitalisée, plus verte, de plus grande proximité, plus respectueuse de l’environnement… Cela nous va bien, et c’est la raison pour laquelle nous conservons un biais défensif dans nos fonds. Mais nous observons avec attention l’évolution de la situation, notamment du côté des valeurs financières (au sens large y compris paiement et Fintech) exposées certes aux risques de dégradation de la sinistralité mais dont la santé financière est sans commune mesure avec celle qu’elle était en 2008. Elles pourraient retrouver un profil de croissance cyclique qu’elles ont perdu depuis longtemps.

![]()

Pour accéder au site, cliquez ICI.