Les incertitudes sont légion : sur le plan sanitaire comme économique, sur les conséquences du confinement comme sur celles de l’étape d’après. Dans cette note, nous revenons sur les dynamiques récentes, nous essayons de nous appuyer sur des éléments concrets et des analyses, même schématiques, afin d’éclairer les valorisations de marché, sans prétendre à des indications fines de timing d’investissement.

- L’épidémie - les modèles de mesures sanitaires sont dépendants des moyens disponibles, des comportements et de l’hygiène (d’Hygie, une des filles d’Esculape ; elle n’est peut-être pas une Panacée, l’autre fille, mais un moyen essentiel). En sortir, avec le moral ?

Face à la pandémie nous constatons plusieurs types de stratégies sanitaires, largement dépendantes des moyens et comportements locaux. De la distanciation sociale ouverte (fermeture sélective d’activités de groupe) qui suppose discipline et habitudes d’hygiène, masques, tests en masse, quarantaine sévère des malades et indentification « données personnelles » des contacts approchés, au confinement sévère et économiquement très coûteux, justifié par un dérapage antérieur ignoré de la contagion, le manque de moyens, les comportements, la nécessité d’éviter le débordement du système de santé.

Au-delà des polémiques sur le nombre de morts, le confinement semble s’être avéré efficace en Chine. Il a été adopté par beaucoup de pays hormis quelques exceptions asiatiques (Taiwan, Corée, Japon) et européennes (Suède, Pays-Bas), avec un suivi très rapproché toutefois. Le laisser-faire, à la recherche de l’immunité de groupe, a été rapidement abandonné, non sans avoir causé des dégâts, par ceux qui s’y sont essayés.

Le confinement peut lui-même être plus ou moins strict et donc coûteux selon qu’il limite seulement les activités sociales et promeut le télétravail, ou qu’il stoppe toutes les activités non essentielles. Ici encore le choix dépend des autres moyens, tests, protections, discipline. Le cas américain a la particularité d’être un confinement incomplet et modéré, sans pourtant disposer encore des moyens nécessaires. Il y apparait, semble-t-il, admissible de déraper en mortalité et de déborder les capacités du système de santé, c’est-à-dire de faire des choix de rationnement des soins. La presse américaine débat déjà de l’éthique à appliquer.

Quel que soit le choix sanitaire, il a un coût économique important. La brutale contraction d’activité du « chacun chez soi » devant être compensée en visant le « à chacun selon ses besoins », que ce soit les revenus des ménages ou la sauvegarde des entreprises, pour sortir de la contraction avec un minimum de dégâts définitifs ; sinon elle se transformerait en récession durable.

Cette situation n’est supportable, financièrement et socialement qu’un certain temps. Il y a un scenario idéal, plus on s’en éloignerait, plus la suite serait risquée. Il combine la sensibilité de la contagion au retour de la chaleur, la disponibilité massive de tests efficaces, l’identification d’un traitement validé, la chance qu’en fait une proportion importante des populations ait été infectée, ce qui créerait un début d’immunité de groupe et validerait un taux de mortalité faible, la protection des plus faibles et la discipline des autres, et des vaccins efficaces pour les années qui viennent. Nous ne cocherons sans doute pas toutes les cases, mais, espérons-le, suffisamment pour une sortie plus rapide et avec le moral, nécessaire à une reprise.

L’épidémie s’est répandue à partir de la Chine, le décalage dans le temps est une chance qui a donné au bénéfice des autres pays un temps de recherche médicale précieux et un bientôt un retour d’expérience sur la sortie de confinement.

- Une contraction initiée et accompagnée par les Etats : les mesures budgétaires et monétaires des grands pays pour que cette contraction forte et temporaire ne se transforme pas en récession durable.

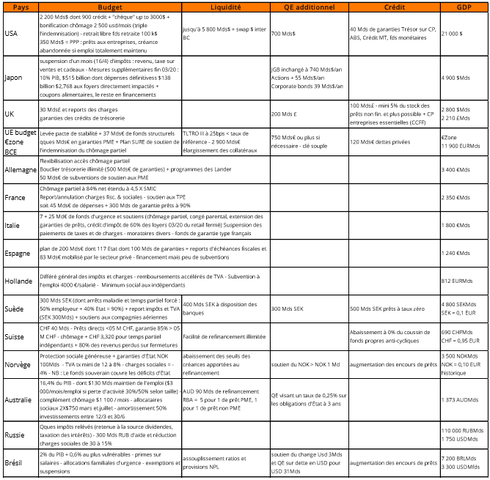

Le premier objectif des politiques économiques est de permettre de passer la crise en préservant autant que faire se peut les capacités de production et donc de rebond une fois la pandémie terminée. Il y deux types d'instruments mis en œuvre, à des échelles diverses, partout : l'un monétaire, l'autre budgétaire. Les objectifs sont de maintenir la liquidité monétaire, de soutenir le crédit et la trésorerie des entreprises et d’aider les banques à le faire aussi, d’alléger les échéances et de subvenir aux revenus des ménages qui en sont privés. Mesures d’autant plus coûteuses que les mesures sanitaires sont strictes. La Deutsche Bank vient de publier un document de 90 pages qui présente un panorama assez complet des mesures mises en œuvre dans le monde. EY le groupe de conseil et d’audit tient à jour un document budgétaire dont nous donnons le lien en fin de document.

Nous avons tenté de retracer ci-après ces mesures dans quelques grands pays, en laissant de côté les évidentes baisses des taux administrés et la part des soutiens directs au système de santé. Tous les plans budgétaires ne sont pas de la même ampleur et il faut y distinguer l’argent avancé ou prêté, reports d’échéances, financement et garanties financières, des subventions réelles qui, elles ne sont pas remboursables.

L’outil budgétaire vise à limiter les faillites pour que l’outil de production soit en état au sortir de la crise sanitaire. Il faut éviter les pertes et aider à la préservation de l'emploi. Ceci est couplé à l’indemnisation du chômage, si possible partiel, « à chacun selon ses besoins ». C’est aussi une condition nécessaire au redémarrage.

Deux risques majeurs, soit que la durée du soutien soit financièrement insoutenable pour le crédit des Etats, soit que, par erreur technique, insuffisance ou frilosité des relais privés (on pense aux banques) les faillites montent et s’enchaînent, provoquant une dépression durable. En effet, bien gérée, cette contraction est une hibernation, sans trop de graisse consommée, mal gérée, on va vers la glaciation. Il ne faut pas lésiner, on se préoccupera du financement plus tard, nous en parlons plus loin, d’autant qu’aux plans de soutien viendront sans doute s’ajouter les plans de relance. Le tableau ci-dessous est nécessairement approximatif et de nouvelles mesures sont annoncées régulièrement, mais vise à donner une idée générale de la multiplicité des interventions et à le mettre en regard de PNB respectifs.

Afin de fixer des ordres de grandeur, prenons l’exemple français.

Un trimestre de masse salariale privée, chargée, représente 210 Mds, il coûte donc 47 Mds€ (2% du PNB) de payer 1/3 des salariés inoccupés pendant 60 jours.

Du point de vue des entreprises, il coûte 80 Mds€ de se priver de 1/3 de la valeur ajoutée pendant 2 mois, dont il faut déduire les précédents 47 Mds€, restent 33 Mds€ qu’on peut, à titre de comparaison, mettre en regard des 38 Mds€ versés par les entreprises comme revenus de la propriété, ou des 82 Mds€ de revenus de la propriété des ménages, ou des 53 Mds€ de dividendes payés par le CAC 40, ou des 1 500 Mds€ de la capitalisation du MSCI France au 31/12/19.

Même en doublant ces chiffres, l’épisode de crise sanitaire, bien géré pour assurer une rapide reprise, peut être amorti par la dépense publique et une année sérieusement écornée en profit pour les entreprises et en revenus pour leurs actionnaires.

- Les impacts économiques : un essai de modèle, forme durée et ampleur de la contraction provoquée

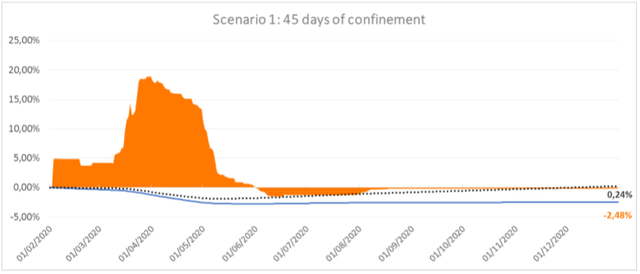

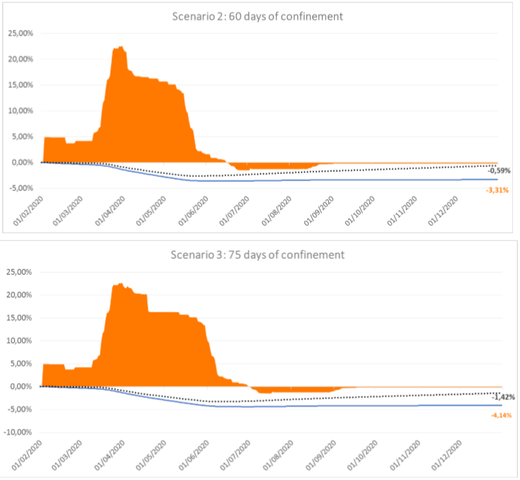

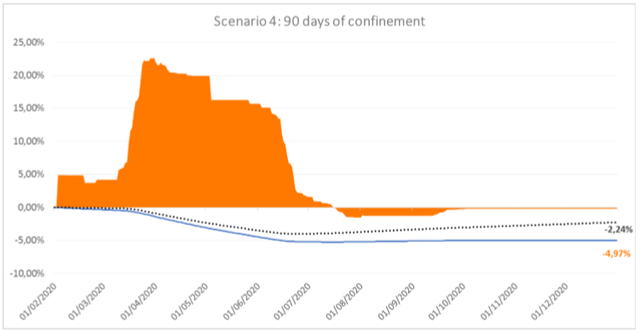

Nous avons tenté de modéliser, sur un panel assez large de pays (et d’Etats des Etats Unis) l’impact pour chacun, à partir de sa date de début de confinement, de la durée et de la sévérité de celui-ci, ainsi que de l’ampleur des mesures de soutien monétaire et budgétaire. Nous chiffrons les pertes instantanées de production (PNB perdu) et leur cumul. L’idée générale est de donner une forme dans le temps et de valider le niveau de contraction sur l’année, pour l’ensemble des pays suivis.

Nous distinguons 5 sévérités de confinement : distanciation sociale ouverte (Corée du Sud), confinement léger, moyen, dur et total (Hubei, Italie).

5 périodes : 1ère quinzaine de confinement (choc brutal et temps d’organisation), suite du confinement (qui au total peut durer 45, 60, 75 ou 90 jours), les 30 jours de sortie, les 60 jours suivants, et la suite.

Enfin pour chaque pays, nous tentons de factoriser la qualité des soutiens budgétaires et monétaires et un coefficient d’impact selon sa spécialisation (agriculture ou high-tech sont favorables, le poids des services, du tourisme ou du pétrole sont défavorables, par exemple).

Nous estimons les pertes instantanées de contraction « sanitaire » et leur cumul. Sur une seconde courbe de cumul, nous corrigeons la première de la croissance attendue 2020 (source FMI) dont on peut penser qu’elle se poursuit sur les segments en activité des différentes économies. C’est optimiste, et d’ailleurs en pointillés !

Par souci de transparence et pour ouvrir une discussion éventuelle, nous avo ns mis en annexe nos estimations d’impact de contraction, selon période et qualité des soutiens. Les 35 pays intégrés dans la simulation représentent 84% du PNB mondial (193 pays) selon le FMI.

En orange, le % de contraction instantané (la modélisation envisage un rattrapage faible, partie d’histogramme montrant une perte inférieure négative, donc un gain), en bleu la courbe de perte de PNB cumulé (le chiffre en fin de courbe) ; en pointillés, la perte, corrigée de la croissance attendue 2020 (le chiffre en fin de courbe également).

- Les risques d’aggravation : sanitaire et économique existent

Ils sont de plusieurs ordres :

- la recherche constate que le virus est plus létal, moins curable, l’immunisation moins forte qu’on ne peut l’espérer. Les confinements doivent durer ou reprendre. La situation en Chine est le 1er marqueur de ce risque.

- certaines opinions publiques, dans les pays moins durement confinés (on pense aux USA) ne tolèrent pas la mortalité constatée, amplifiée par le rationnement des soins, et les confinements doivent durcir et aggravent la situation économique.

- les soutiens sont insuffisants, le jeu à somme négative de l’acteur qui met en faillite sa contrepartie pour se protéger et l’appauvrissement des consommateurs rendent une franche reprise illusoire

Nos scenarii sont donc plutôt optimistes à 60 jours de confinement et quand ils anticipent un retour en quelques semaines à une activité normale, mais prudents en ce qu’ils ne prévoient pas une flambée de rattrapage, malgré pour beaucoup de pays la possibilité de dépenser les économies faites par certains en période de confinement. Les sorties seront progressives et le moral sans doute fragile.

Des secteurs entiers, transport aérien, tourisme, restauration, événementiel, etc… seront durablement impactés.

- Le volume et la solution des dettes publiques : il est impossible de séquencer récession provoquée et austérité de remboursement.

Aujourd’hui c’est robinet ouvert et forte hausse de la dette publique et les chiffres annoncés sont impressionnants, avec des programmes portant sur 10% du PNB, parfois, accompagnés de programmes massifs d’achat par les Banques Centrales.

Il ne faudra pas commettre l'erreur de confondre les sommes engagées en soutiens « prêtés » ou en différés d’encaissement et celles constitutives de subventions définitives. Il ne faudrait pas non plus mesurer la dette en % du PIB de 2020, en cumulant l’impact sur le numérateur et la baisse du dénominateur, minoré par la crise.

En attendant, comment financer toutes ces émissions. Une part de cette dette domestique va se retrouver dans le bilan des banques centrales, ce sera éventuellement plus que la totalité de la dette supplémentaire si l’on pense aux plans de QE les plus vastes. Cette solution n'est évidemment pas ouverte aux pays dont une partie du financement repose sur de la dette internationale ou en devises.

Plus généralement, nous n’examinons pas ici les situations des pays émergents, hors les grands acteurs asiatiques, par manque de moyens d’analyse, tant sanitaire qu’en impact économique. Leur situation peut être dramatique (cf. le Mexique qui n’a, à ce jour, semble-t-il annoncé aucune mesure qui s’impose à tous), leur disruption forte. C’est un risque sans doute mal maîtrisé.

A plus long terme, d'autres questions vont se poser. Cette dette supplémentaire sera-t-elle remboursée et comment ? En totalité, ou bien seulement la partie qui est hors Banque Centrale. Surtout, ce remboursement se fera quand et avec quelles ressources ? Une première certitude, il ne peut pas commencer rapidement, même l’Allemagne ne parle que de 2023.

Faudra-t-il des impôts supplémentaires, si oui lesquels, et avec quelles compensations (cf. la France avec le jour de travail nonrémunéré instauré après la canicule 2003) ?

Est-ce que ces dettes seront en partie abandonnées : il est possible « d’oublier » celles rachetées par les banques centrales, d’autant que leur taux est à peu près nul, mais certainement pas le reste. Et encore « oublier » quelle part : tout ou partie, un certain % du PIB, celle née du seul Covid-19 ? Sera-t-elle subrepticement " oubliée ", ou bien ouvertement annulée ? cf. la théorie du « 1 bn $ coin ».

Si l’idée d’annulation est séduisante voire justifiée, si on peut légitimer la planche à billets pour une crise de cette nature, elle risque de provoquer une défiance à l’égard de la monnaie et de la dette publique qui serait dommageable à long terme. Une telle annulation ferait-elle naître un risque d’inflation ? C’est un vaste sujet ! La récession est courte mais profonde et certains pays courent après cette inflation depuis longtemps. L’inflation, s’il devait y en avoir viendrait plutôt des pénuries qui limiteront l’offre pendant le temps de remise en ordre des circuits internationaux.

On peut envisager la création ici et là, de fonds du type de la Treuhandanstalt allemande après la réunification ou de la CADES française, auxquels serait allouée une recette modeste sur une très longue durée.

Les marchés, d’abord paniqués par l’ampleur de ces dettes ont semblé se rassurer et ont ramené les taux d’Etats en ligne avec les actions de taux et de QE des banques centrales. Ceci donne confiance pour la suite.

- La valeur de long terme des actions et leur valorisation actuelle, dans ce contexte

Compte tenu des éléments qui précèdent, notre analyse est que les actions, une fois admis qu’elles étaient souvent surévaluées avant cette crise, sont à des niveaux, notamment en Europe, qui sont maintenant attrayants. Mais nous nous situons dans le cadre d’un scenario sanitaire et économique plutôt favorable, sur lequel les incertitudes que nous avons soulignées plus haut restent élevées.

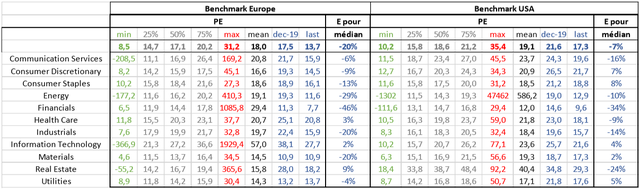

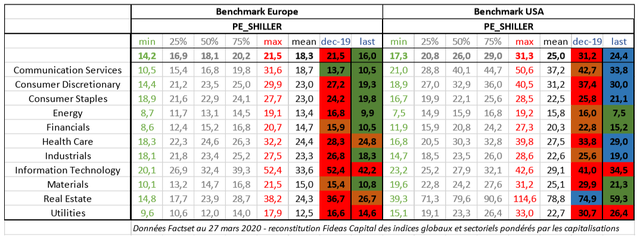

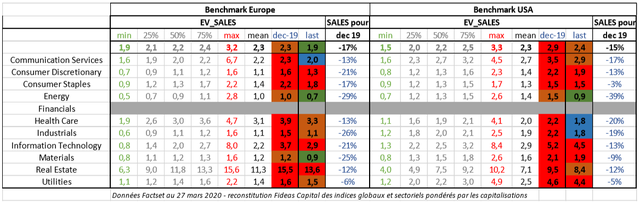

Nous avons examiné quelques mesures, le PE (même s’il se réfère à des résultats obsolètes), le PE de Shiller (cours rapporté au bénéfice moyen des 10 dernières années), la Valeur d’Entreprise / Ventes. Nous nous sommes posés la question de l’endettement, Dette nette sur EBITDA. Nous avons examiné 20 ans de données (10 ans pour le PE de Shiller qui requiert 10 ans de moyenne pour la 1ère mesure, ainsi les PE de Shiller analysés n’incluent ni 2003, ni 2008/2009 contrairement aux autres mesures). Nous avons classé ces mesures par quartile, du ¼ le plus bas, au ¼ le plus haut, en passant par les deux ¼ entourant la médiane. Un code couleur va de vert à rouge en passant par bleu et brun.

L’analyse des PE, sur des résultats pour l’essentiel de l’an dernier, montrent qu’à partir d’un PE proche de la médiane, l’Europe, est revenue sur des PE de 1er quartile et peut subir 20% de baisse durable de résultats pour revenir à cette médiane. La situation de valorisation est moins favorable sur ce critère pour le marché américain, récemment plus cher que sa médiane. Certains chiffres sur des secteurs fragilisés (banques, industriels), comme sur des secteurs moins sensibles, voire privilégiés (santé, communication) redonnent des marges. Il faut souligner que la période étudiée ici inclut la crise internet (faillites remarquables de sociétés TMT) et celle de 2008/2009, récession par faillites financières, banques sous-capitalisées, incapable de prêter, montée en régime lente (et erreur de gestion, Lehmann) des soutiens monétaires et budgétaires.

Pour le PE de Shiller, d’un niveau situé avant crise, dans la plupart des cas dans le quartile historique le plus cher des 10 dernières années, les actions (marché dans son ensemble et secteurs) sont revenues sous la médiane historique d’une période incluant les stress de 2010/2011, 2012, 2015/2016. Ceci est plus marquant en Europe, 1er quartile, qu’aux USA, 2nd quartile.

Pour le ratio Valeur d’Entreprise / Ventes, indicateur utile dans le contexte actuel, marqué par des pertes, provisoires de chiffre d’affaires, présenté ci-dessous, il dessine un tableau moins favorable. Ce ratio peut augmenter par la hausse des Valeurs d’Entreprise (hausse des cours) ou à cours constant, par la baisse des Ventes. Les baisses de chiffres d’affaires qui, à cours inchangés, ramèneraient les secteurs à leurs ratios de fin 2019 sont significatives, mais il est vrai que les ratios étaient historiquement élevés.

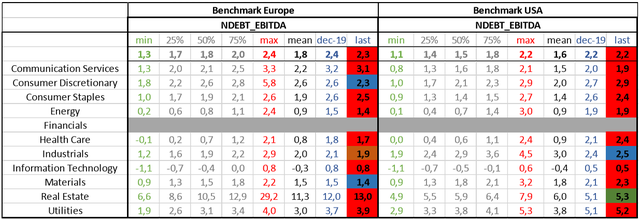

Il faut enfin examiner la situation d’endettement des entreprises, Dette nette / EBITDA. Il est élevé, c’est connu, mais à des taux durablement bas, même si les spreads de crédit remontent, pour les plus grandes capitalisations. Historiquement, les intérêts pesaient lourd dans la charge de la dette. Aujourd’hui ils sont au plus bas et, sans inflation, destinés à le rester. Enfin cet endettement ne se couple pas à du surinvestissement (double peine de la dette à rembourser et des actifs à déprécier) mais il a beaucoup servi à des rachats d’actions, qui continuent de coûter (ou rapporter selon le point de vue) en dividendes plus que la dette.

Globalement, les marchés d’actions apparaissent donc attrayants dans la cadre d’un scenario de retour à la normale sanitaire dans des délais raisonnables, avec restauration des PNB des pays. La marge de hausse reste significative, même en prenant du temps, après une baisse sévère, pour restaurer les niveaux de profitabilité et même en ne revenant qu’à des valeurs médianes de PE de Shiller.

La durée de la crise et la protection de l’outil productif sont des éléments essentiels de ce scenario. Dans un scenario plus dur, en cas de reprise lente et molle, les actions sont plutôt à leur prix qu’attrayantes. Elles pourraient donc aller tester des niveaux sensiblement inférieurs, qui seraient alors des niveaux d’achat car ils redonneraient dans les scénarios moins optimistes un réel potentiel de gain.

Ceci justifie en allocation de commencer à repondérer sans revenir encore en position neutre.

- Le crédit, quelle valeur lui donner ?

Le crédit a en période de crise un certain nombre de raisons structurelles de présenter des niveaux de valorisation anormalement attrayants.

- La mémoire des crises antérieures provoquées par surendettement et surcapacités, quand le système bancaire était fragile, ou quand, en zone Euro, on se posait la question de savoir combien d’emprunteurs privés un Etat, Italie, Espagne ou Portugal, pouvait emporter dans son défaut ;

- L’asymétrie qui augmente les exigences, puisqu’en achetant avec une décote, au mieux, on retrouve le nominal ;

- La liquidité médiocre de ce marché, qui amplifie les mouvements de prix, actuellement dans le sens vendeur :

- Vendeur par inquiétude,

- Vendeur par nécessité : appels de marge, anticipations des risques de rachats dans les OPC, …

En revanche, le marché du crédit sous-estime, selon nous, les particularités de cette crise. Elle atteint des économies qui, sans elle, étaient saines et qui n’en sont pas responsables. Les soutiens sont massifs, tant pour alléger les charges des entreprises qui souffrent (et ce n’est pas la totalité), que pour garantir la solvabilité des acteurs, jusqu’à envisager la nationalisation provisoire de certains. Il n’y a pas à cet égard, sauf cas particuliers, de « hasard moral » à soutenir chaque entreprise, elles totalement non responsables des événements qui les atteignent. Les soutiens directs à l’achat d’obligations privées sur les marchés, par les différentes banques centrales mondiales, sont massifs également et n’ont pas encore montré leur puissance de feu.

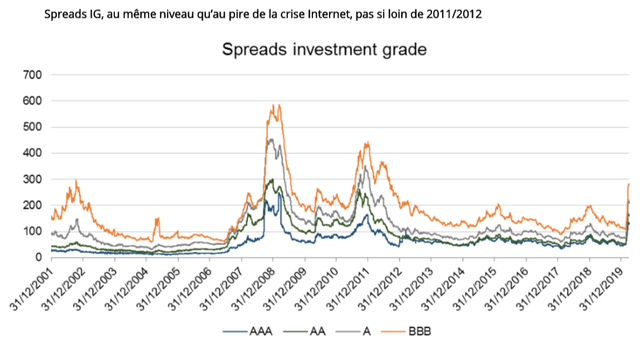

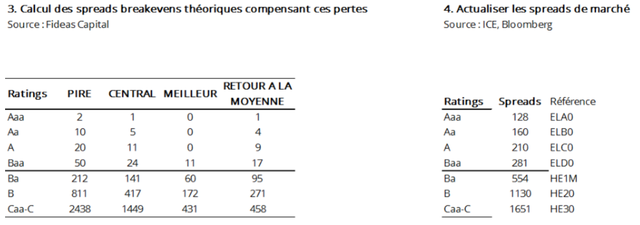

Nos analyses montrent des niveaux de spread, proches des plus hauts et capables de supporter (notamment dans l’Investment Grade) les pires scenarii historique de défaillances.

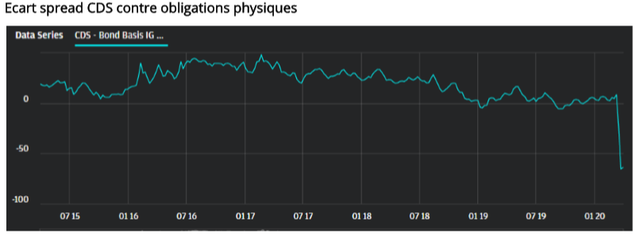

On voit l’effet de recherche de liquidités dans la différence qui s’est creusée entre les spreads (plus faibles) des dérivés, qui valorisent uniquement le risque, et ceux (plus élevés) des obligations dont la vente permet de récupérer du cash. Cet écart, même s’il persiste, s’est maintenant stabilisé.

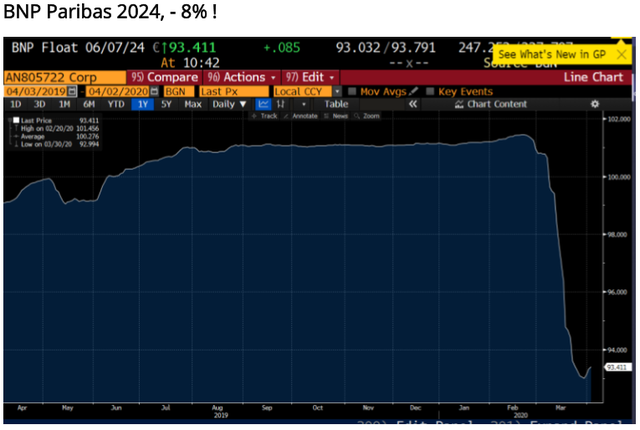

On le voit aussi dans les baisses subies par des titres plutôt courts, à risque de crédit faible, comme une obligation senior BNP Paribas, ci-dessous.

La justification de base d’un spread obligataire est, au sein d’un portefeuille diversifié qui mutualise le risque, de protéger contre les risques de défaut. Le Spread augmente, logiquement, quand les anticipations de défaut se détériorent. Il devient attrayant en stratégie buy & hold quand il excède les pires scénarii ; c'est actuellement le cas.

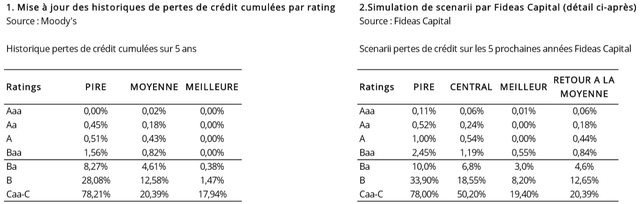

Prenant dans les tables ci-dessus, à titre d’exemple le niveau Baa (ou BBB chez S&P) le pire historique de 5 ans a vu 1,56% de pertes sur défauts. Notre scenario, que nous rendons plus sévère en accumulant les défaillances sur les trimestres plus proches, monte ce coût des défaillances à 2,45%. Sur un portefeuille diversifié, un spread annuel de 0,50% compenserait sur 5 ans ce coût des défaillances. Le spread annuel servi actuellement est de 2,8% (281 bps), la prime est donc de 2,31% au-delà de ce scenario.

Dans les situations actuelles de forte illiquidité, les niveaux de spreads rémunèrent également cette illiquidité, même si elle est loin de justifier seule l’écart. Pour l’investisseur de long terme, qui n’a pas besoin de cette liquidité, très chèrement rémunérée, c’est une opportunité.

Elle nous semble à saisir, elle est sans doute plus attrayante que la valorisation des actions. Celles-ci peuvent souffrir encore si on sort du scenario d’une contraction limitée dans le temps et suivi d’une reprise correcte. Le crédit en revanche semble d’ores et déjà pricer un scénario moins favorable.

- Conclusion

La crise dans laquelle nous sommes est aussi soudaine, inattendue que difficile à analyser selon des schémas classiques. Jamais le monde, depuis la guerre, n’avait connu une contraction d’activité exogène aussi brutale et généralisée. Compte-tenu des incertitudes médicales, toute prédiction est hasardeuse.

La crise économique peut aussi bien être un brutal et bref trou d’air, une hibernation de l’activité économique dont on se relève confus et contusionné, mais apte à redémarrer. Elle peut se transformer en un long hiver sanitaire et économique, même si ça n’est pas notre anticipation. La situation actuelle crée donc sans doute des opportunités d’investissement à commencer à saisir, prudemment.

Il faut aussi espérer que le Monde en sortira changé, mieux préparé, peut-être plus solidaire.

On voit aujourd’hui que tous se tournent pour les protéger vers la Science et le Souverain (les Etats). Les deux ont été en déclin de confiance et d’influence au cours des dernières décennies. On peut espérer que cette crise redressera leur image dans les opinons publiques. Le Souverain et protecteur de l’intérêt général, la Science cherche la vérité et les solutions.

Si l’on en vient à l’autre problème que nous devrons affronter, celui du climat, espérons que la Science qui alerte et cherche les solutions sera entendue et que le Souverain aura les moyens d’en imposer à l’économie la mise en œuvre.

- Quelques liens, pour suivre les programmes des Etats

https://taxfoundation.org/coronavirus-country-by-country-responses/#tracking

Rédigé par Pierre Filippi et Dominique Barbet

![]()

Pour accéder au site, cliquer ici.