« On est long sur l’Europe et le Japon, et prudent sur les émergents. Concernant la Chine, on est sur une croissance en voie de stabilisation mais les risques demeurent. Il va falloir au moins 6 mois pour avoir une vraie stabilisation ; en attendant la Chine demeure un danger». Même si Frédéric Rollin, conseiller en stratégie d’investissement chez Pictet AM, reste sur le court terme vigilant, il est en revanche confiant sur les fondamentaux chinois en notant que la part des services n’a cessé de croitre au sein du PIB chinois.

Surtout, la baisse de la croissance chinoise ne peut à elle seule enrayer l’économie mondiale. Certes le poids de l’économie chinoise n’a cessé de croître et sa contribution à la croissance mondiale est devenue prédominante.

En 10 ans, entre 2005 et 2015, de premiers contributeurs à la croissance mondiale, les Etats-Unis sont passés à la seconde place derrière l’Empire du Milieu. Pour autant, le pouvoir de nuisance chinois est relativement limité.

Selon Frédéric Rollin, « l’hypothèse d’un hard lendind de la Chine, avec une croissance de l’ordre de 4% seulement en 2016, pèserait sur la croissance mondiale à hauteur de 0,40%, la ramenant de 3,2% à 2,8%. Un changement de 1% au niveau de la croissance chinoise a un impact de 0,15% sur la croissance mondiale »

Mais tous les pays ne sont pas exposés de la même façon à un ralentissement chinois. Un hard lending chinois pèserait à hauteur de 0,11% sur la croissance américaine, pour 0,15% pour la zone euro… Bien moins que les 0,37% d’impact sur la croissance japonaise ou les 1,23% pour la Corée.

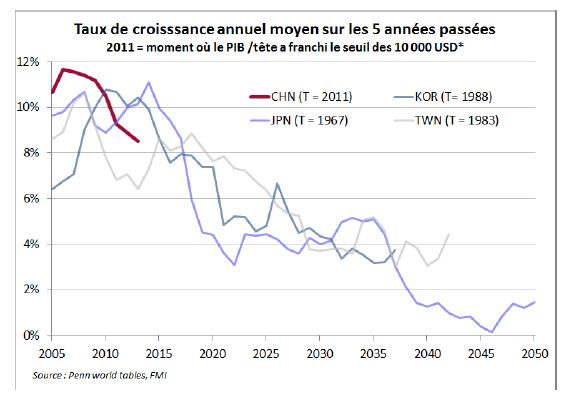

Sur le plus long terme, Mathieu Grouès, associé-gérant chez Lazard Frères Gestion et responsable des gestions institutionnelles est relativement serein : « la Chine semble avoir atteint un niveau de développement à partir duquel la croissance ralentit tendanciellement ». Il illustre le phénomène en comparant l’évolution de la croissance chinoise avec celle d’autres économies de la région (Corée, Japon, Taiwan). Lorsqu’elles eurent atteint le seuil de 10.000 dollars de PIB par habitant, ces économies ont enregistré un ralentissement de leur croissance.

On constate le même phénomène de décélération avec la Chine, « le ralentissement se fait sur une vingtaine d’années », les économies passant à un rythme de croissance moins soutenu mais sans doute plus soutenable.

Frédéric Rollin et Mathieu Grouès partagent globalement les mêmes vues concernant la situation chinoise et son impact sur l’économie chinoise. « Le rééquilibrage de l’économie semble bien engagé et devrait permettre un atterrissage en douceur ». En fait, selon Lazard le ralentissement de la croissance sur les émergents, au-delà de la Chine, est en bonne partie le fait du Brésil et de la Russie, en raison d’un déficit budgétaire important pour le premier, et de pressions sur les matières première pour la Russie.

En revanche, les 2 analystes divergent concernant la remontée de taux de la Fed. Si Frédéric Rollin avoue « nous étions septembristes, nous sommes devenus décembristes » ; Mathieu Grouès persiste : « on pense que la Fed a intérêt à remonter le plus rapidement possible, alors que le chômage atteint un point bas de 5,1% ; même s’il est vrai que certains facteurs pourraient inciter la banque centrale américaine à attendre. » Chez Lazard on s’attend à une hausse de 25 points de base ce mois-ci, sans second tour avant la fin de l’année.

FL/VL