Les semaines se suivent et se ressemblent côté marché alors que, côté macro, les politiques continuent d’œuvrer selon leurs convictions pour gérer la crise et préparer l’après-Covid-19 et que, côté micro, le dessin du lendemain commence à se préciser, gommant progressivement certaines entreprises du paysage…

Comme nous l’avons déjà évoqué dans les Hebdo Crédit précédents, la crise actuelle, par son impact violent et immédiat sur les liquidités, provoquera inévitablement des faillites d’entreprises ou des restructurations de dette pour les plus habiles. Nous noterons dans cet Hebdo quelques points à ce sujet, essentiels pour un créancier puisqu’ils représentent le risque final, plus important finalement que les risques de volatilité ou de liquidité largement mis en avant par les régulateurs actuellement mais qui n’existent que parce que les marchés financiers sont devenus instantanés et surmédiatisés pour les investisseurs professionnels – pour donner un ordre d’idée, une journée ordinaire sur mon écran Bloomberg représente plus de 10 000 messages de prix, uniquement obligataires ! - .

Comme nous l’avons déjà évoqué dans les Hebdo Crédit précédents, la crise actuelle, par son impact violent et immédiat sur les liquidités, provoquera inévitablement des faillites d’entreprises ou des restructurations de dette pour les plus habiles. Nous noterons dans cet Hebdo quelques points à ce sujet, essentiels pour un créancier puisqu’ils représentent le risque final, plus important finalement que les risques de volatilité ou de liquidité largement mis en avant par les régulateurs actuellement mais qui n’existent que parce que les marchés financiers sont devenus instantanés et surmédiatisés pour les investisseurs professionnels – pour donner un ordre d’idée, une journée ordinaire sur mon écran Bloomberg représente plus de 10 000 messages de prix, uniquement obligataires ! - .

Un exemple intéressant cette semaine montre encore une fois que l’analyse financière fondamentale, largement documentée, suffit à évaluer la capacité de remboursement d’une entreprise mais ne suffit pas forcément à déterminer la capacité d’un créancier à être remboursé ! Un peu étrange car on se demande d’où pourrait partir la différence entre le remboursement d’un émetteur et celui d’un créancier… Les critères qui entrent en jeu ici sont beaucoup plus qualitatifs que l’analyse financière fondamentale puisqu’il s’agit notamment du pays, de sa législation et de ses habitudes entrepreneuriales, ainsi que de la structuration juridique de l’entreprise ou de sa gouvernance, quatre critères relativement liés et relevant plus de l’extra-financier que du financier.

L’exemple de cette semaine est l’entreprise Hertz qui s’est mise sous la protection du Chapter 11 de la loi des faillites ce vendredi. Si nous avions déjà évoqué le parallèle avec Europcar et le fait qu’Hertz était fondamentalement en position financière plus favorable pré-crise, mais n’a malheureusement bénéficié d’aucun interventionnisme de l’Etat auprès des banques et de ses actionnaires à la différence du premier, il est également intéressant ici de se pencher sur les niveaux de rendements de Hertz avant la crise :

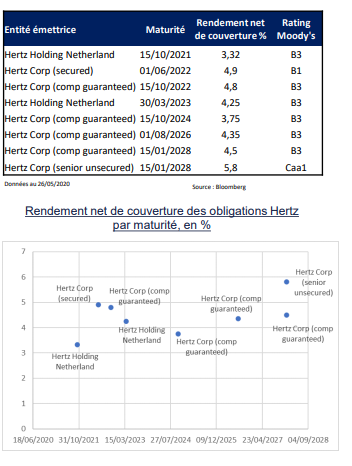

En janvier 2020, on pouvait ainsi noter les points suivants : Il existait deux émetteurs différents, l’un étant la société mère américaine et l’autre la société fille aux Pays-Bas, pour les activités européennes de l’entreprise. Les rendements étaient proches puisqu’on note que l’émission 2023 de la filiale européenne offrait 4.25% de rendement alors que les émissions 2022 et 2024 de la maison-mère offraient respectivement 4.8% et 3.75%de rendement. Certaines distorsions existaient dans la courbe qui n’était pas de forme harmonieuse, ce qui était sans doute lié à l’illiquidité et au fait que nous comparons ici deux devises différentes.

Enfin, les notations Moody’s (seule agence à noter toutes les obligations de Hertz) de toutes les émissions étaient relativement proches avec une notation B1 pour l’émission bénéficiant de garanties sur des filiales, une notation B3 pour l’essentiel des autres émissions de la maison-mère ou de la filiale européenne, et une notation Caa1 pour une dernière émission subordonnée.

L’ensemble de ces souches valait donc autour de 100% du nominal en janvier, les coupons étant proches des rendements de l’époque.

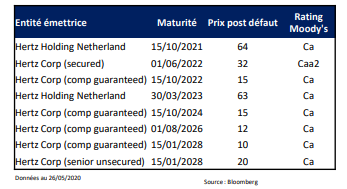

Voici les prix actuels des obligations, c’est-à-dire ce que peut espérer un investisseur comme valeur de recouvrement après le déclenchement de la faillite de vendredi dernier :

On peut ainsi aujourd’hui noter les points suivants :

– Les notations de l’agence Moody’s ont massivement convergé vers Ca (hormis une seule) tandis que les niveaux de prix font apparaître des divergences beaucoup plus importantes, celles-ci variant du simple au triple.

– Les émissions les mieux notées et/ou les moins rémunératrices en janvier ne sont pas forcément celles qui offrent la meilleure valeur de recouvrement aujourd’hui.

– Une seule émission est techniquement meilleure aujourd’hui, d’après la méthodologie des agences, car elle bénéficie de gages. Pourtant ces gages semblent valoir moins que la protection des souches européennes, émises aux Pays-Bas.

– On parle souvent d’un taux de recouvrement moyen autour de 40%, on se rend compte ici que cette moyenne peut être issue de constituants très hétérogènes et qu’il est important de choisir les bons en amont.

Si cet exemple a seulement un objectif d’illustration et n’a pas pour vocation de détailler les raisons précises et l’analyse juridique du cas Hertz, il nous permet cependant de tirer quelques lignes pour les analyses futures de cas d’investissement, en particulier pour les entreprises du secteur haut rendement :

1. Les entreprises structurées pour être ‘high yield’, notamment les LBO’s, sont souvent des empilages de holdings et de filiales. Lorsque tout va bien, les rendements sont souvent proches les uns des autres tandis que les écarts se creusent fortement lorsque les difficultés arrivent. L’expérience montre qu’en général il est préférable de se positionner sur les souches de filiales opérationnelles que sur des holdings. C’est le cas pour Hertz, ce fut aussi le cas pour Oi et sa filiale Telemar.

2. Les garanties offertes par certaines obligations sont souvent valorisées assez chèrement lors des émissions alors qu’elles offrent peu de protection lorsqu’une entreprise fait défaut, ce qui s’explique par diverses raisons : les filiales opérationnelles sont par nature en difficulté pour que la holding le soit (à moins d’un surendettement exclusif de la holding comme ce fut le cas pour Rallye), les actifs sont de facto décotés lorsqu’une entreprise est dans l’urgence, et la complexité juridique d’une activation des garanties les rend moins valorisables lorsqu’une entreprise en a réellement besoin.

3. Les méthodologies d’agence reflètent essentiellement l’analyse fondamentale mais pas les cas particuliers en cas de difficulté de tel ou tel type : ‘credit crunch’, crise dans un pays, restructurations au profit de quelques créanciers par des accords (cas CGG ou Toys ‘R’ Us)… Ainsi dans le cas présent, les valeurs finales sont peu corrélées aux échelons de notation pré-défaut.

4. Le pays de l’émission ainsi que sa juridiction ne sont pas anodins dans le choix d’une obligation. Ainsi dans le cas Hertz, il est beaucoup plus difficile de s’installer sous la protection du régime des faillites en Europe, et en particulier aux Pays-Bas, qu’aux USA où Hertz a pu stopper les paiements à ses débiteurs alors que l’entreprise bénéficie encore d’un matelas de trésorerie de près d’un milliard de dollars qui lui permettra sans doute, comme General Motors par exemple dans les années 2000, de continuer ses opérations en ayant fait table rase de ses dettes.

5. Une spécificité également à prendre en compte qui n’est pas issue du cas Hertz mais qui concerne d’autres émetteurs, est la qualité juridique de l’entreprise, plus ou moins protectrice pour les créanciers. Ainsi certains pays peuvent-ils exiger un statut particulier pour exercer un métier ou bien une filiale peut-elle exercer, au sein du groupe, un métier spécifique propre à mieux protéger les créanciers. Nous citerons par exemple le fameux statut de foncière SIIC de Gecina dans les années 2000, peu explicité par les analystes, et qui la protégeaient pourtant des vicissitudes actionnariales de l’Espagnol Metrovacesa. Nous pouvons également citer ici le statut de banque de FCE Bank, filiale de Ford, qui la protégeait significativement, durant la crise de 2008-2009, d’une éventuelle faillite de sa maison-mère, comme ce pourrait être le cas aujourd’hui.

6. La gouvernance et l’historique de gestion de l’entreprise est enfin un point crucial à prendre en compte : certaines entreprises ou certains actionnaires sont adeptes des méthodes les plus agressives et les plus déséquilibrées dans le traitement des parties prenantes. Ainsi, pour ne pas laisser imaginer que les anglo-saxons sont toujours plus adeptes de ce genre de méthodes, on notera le cas du français CGG qui s’était entendu avec un groupement de créanciers américains pour un refinancement assorti d’une garantie sur tous les actifs de l’entreprise au détriment des autres porteurs de dette ou encore le fameux cas de Monsieur Naouri qui est parvenu à faire passer les intérêts de l’actionnaire de Rallye avant ceux de ses créanciers, voire même avant ceux des créanciers de sa filiale opérationnelle Casino. A l’inverse, un actionnariat d’Etat ou des relations fortes avec l’Etat pour des raisons géopolitiques, stratégiques ou sociales sont souvent un atout de taille pour les créanciers, alors qu’ils ne le sont clairement pas pour les actionnaires (cf. Air France ou Vallourec). Pour ce dernier critère, c’est évidemment l’analyse extra-financière, en particulière le critère ‘G’ de l’ESG, qui sera, grâce à un suivi de long terme, d’un grand secours.

Ainsi, le cas Hertz est-il un nouvel exemple que l’analyse financière doit toujours être complétée d’une analyse des facteurs de prix, car il est facile de dire qu’une entreprise va globalement bien ou mal mais il est beaucoup plus rentable de détecter les facteurs de valorisation des obligations qui financent cette entreprise, qui peuvent parfois être bien loin de sa santé financière fondamentale.

Pour accéder au site, cliquez ICI.