Les actions sont-elles trop chères? ...

Le récent rally laisse les actions en surchauffe

Alors que nous nous attendions à ce qu’une réponse politique énergique de la banque centrale et des autorités fiscales américaines soit suffisante pour stabiliser et faire rebondir les marchés, nous avons néanmoins été surpris par le rythme et l’ampleur du rebond observé ces dernières semaines.

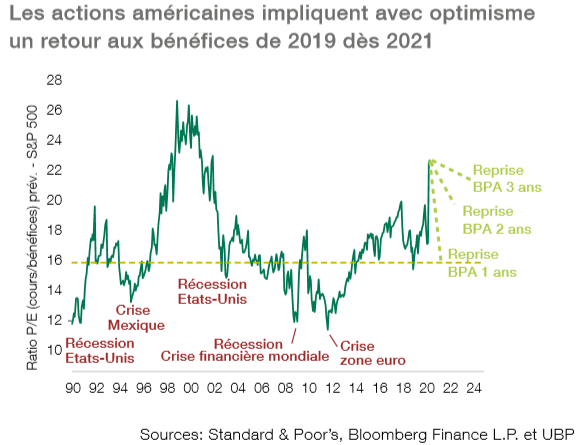

En effet, la remontée de plus de 30% du creux de mars des actions américaines les situe à leurs valorisations les plus élevées depuis la bulle technologique de 1999-2000. Ce qui complique la donne des investisseurs, ce sont les hypothèses de bénéfices à venir qui doivent être faites pour tenter de justifier les valorisations actuelles.

Rétrospectivement, lorsque l’économie américaine est entrée en récession, ce qui semble être le cas actuellement, il a fallu entre 3 et 3,5 ans pour que les bénéfices du S&P 500 reviennent aux niveaux observés la veille de la récession. Aux niveaux actuels, en pleine récession, le S&P 500 suppose en effet que les bénéfices des sociétés qui le composent rebondiront à leurs plus hauts de 2019 dès 2021 (cf. graphique).

Bien que l’ampleur des mesures de relance monétaires et budgétaires prises par les gouvernements mondiaux soit censée réduire la durée et l’intensité de la récession économique en cours, un rebond en forme de V nous semble trop optimiste.

Les Etats-Unis se déconfinent-ils trop tôt ?

Certes, sachant que la récession a été quelque peu provoquée par les mesures de confinement qui ont frappé l’économie américaine et mondiale, et que ces mesures commencent maintenant à être assouplies dans plusieurs pays, il y a lieu de s’inquiéter d’une reprise de la flambée virale dans le monde.

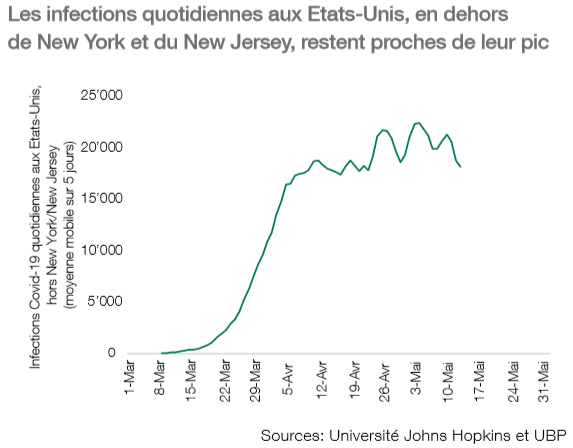

Heureusement, les Etats américains de New York et du New Jersey, épicentre de la flambée initiale aux Etats-Unis, ont connu un pic et une baisse constante des infections quotidiennes depuis début avril, reproduisant le schéma observé dans les pays d’Europe et d’Asie, selon les données de l’Université Johns Hopkins.

Cependant, en ce qui concerne le reste du pays, à l’exception de New York et du New Jersey, les Etats-Unis ont montré peu de progrès dans le ralentissement du rythme des infections quotidiennes pour l’instant.

Rappelons qu’en Europe, celles-ci avaient chuté de 80% à 90% par rapport à leurs pics de mars en Allemagne et en Suisse avant que ces pays ne commencent lentement à rouvrir leur économie. Aux Etats-Unis, à l’exception de New York et du New Jersey (qui ont prolongé leurs mesures de confinement), le nombre moyen d’infections quotidiennes à la mi-mai est égal à la moyenne observée tout au long du mois d’avril (cf. graphique).

Certes, bien que les fortes baisses à New York et dans le New Jersey soient significatives – ces deux Etats représentant ensemble 9% de la population américaine et 10% du PIB américain –, la Californie (12% de la population américaine et 15% du PIB) et le Texas (9% de la population et du PIB) ont tous deux enregistré au mois de mai des infections quotidiennes moyennes supérieures de 20 à 25% aux moyennes observées en avril.

Cette situation laisse à penser qu’un rebond stimulé par la consommation à mesure que le confinement se relâche sera moindre, ou que le risque d’une flambée pandémique secondaire conduisant au rétablissement des conditions de confinement, comme observé récemment à Singapour, peut potentiellement être crédible pour les mois à venir.

Les tensions sino-américaines s’intensifient en arrière-plan…

La trêve de décembre 2019 dans le conflit commercial entre Washington et Pékin a fait baisser la pression sur les relations sino-américaines de plus en plus tendues. En effet, les tensions précédentes ont laissé place à la lutte contre le Covid-19 en février et mars.

Cependant, vu les mesures prises par la Chine et les Etats-Unis au cours des dernières semaines, la lutte hégémonique plus large entre les deux grandes puissances économiques mondiales devrait se diriger vers de nouveaux champs de bataille, comme indiqué dans notre Spotlight d’août 2019, The End of the US-China Trade War.

La plupart des observateurs mettent l’accent sur les suggestions retentissantes de certains aux Etats-Unis (et dans d’autres pays) selon lesquelles la Chine devrait payer des réparations pour la propagation du Covid-19 dans le monde. Cependant, pour l’observateur attentif, au-delà de cette manœuvre politique, les Etats-Unis ont pris des mesures qui, selon nous, jettent les bases d’une attaque potentielle plus large contre l’économie chinoise au-delà du commerce, comme en 2018-2019.

En particulier, la Maison-Blanche a récemment demandé aux fonds de pension du gouvernement fédéral de s’abstenir d’utiliser des indices de référence incluant des actions chinoises – interdisant ainsi effectivement leur achat. Bien que d’ampleur modeste (environ USD 50 mia), cette décision reflète le recours des Etats-Unis à une nouvelle arme pour attaquer la Chine en s’en prenant à sa dépendance à l’égard de l’accès aux marchés de capitaux américains.

En effet, la Chine a reconnu la menace de cet angle d’attaque et a encore assoupli les restrictions à l’investissement étranger sur les marchés chinois des actions et des obligations, afin de commencer le long parcours de la construction d’une base d’investisseurs étrangers pour les marchés financiers continentaux.

Si les Etats-Unis devaient agir plus rapidement pour bloquer l’accès de la Chine aux capitaux en dollars américains, cela déstabiliserait probablement les marchés financiers mondiaux dans leur ensemble, lesquels dépendent de la libre circulation des dollars pour faciliter l’activité mondiale.

En outre, les Etats-Unis ont pris des mesures pour continuer de restreindre l’accès de la Chine aux technologies clés qui pourraient renforcer sa domination dans la 5G et réduire sa dépendance à l’égard de fournisseurs non chinois dans les années à venir.

Le ministère américain du commerce a annoncé, mais pas encore mis en œuvre, des règles visant à freiner les exportations de technologies de pointe telles que les équipements de production de semi-conducteurs, et ce en renforçant les restrictions pour l’exportation, à des fins civiles (et non militaires), de ces technologies à double usage.

Si Washington devait y donner suite, la Chine dépendrait alors de l’un des trois fournisseurs – les Etats-Unis, la Corée et Taïwan – pour alimenter ses ambitions technologiques de nouvelle génération. Plus largement (et comme souligné dans notre Spotlight The End of the US-China Trade War), la Chine est particulièrement dépendante des fournisseurs mondiaux de composants technologiques. Cette décision des Etats-Unis met ainsi en lumière leur volonté toujours plus affirmée de contrer les ambitions de Pékin au niveau de la chaîne d’approvisionnement technologique globale.

Bien que la Chine ait fait volte-face pour accroître les importations agricoles afin d’attirer les faveurs des Etats agricoles avant la campagne de réélection du président Donald Trump, il n’est pas certain que ces efforts soient suffisants pour détourner les faucons américains de leur nouvelle volonté apparente. A notre avis, reste à savoir si une confrontation sur cet axe aura lieu avant les élections présidentielles américaines de novembre 2020 ou peu de temps après. Les mouvements récents alimentent le risque que la première de ces hypothèses soit de plus en plus crédible.

… alors que les tensions dans la zone euro sont exposées au grand jour

Contrairement à la partie d’échecs sino-américaine qui se joue en arrière-plan, les tensions, apparemment entre le nord et le sud de la zone euro, s’exercent très ouvertement.

L’Italie et d’autres pays méridionaux ayant été repoussés dans leurs efforts visant à créer une dette mutualisée pour financer à la fois la lutte contre le Covid-19 et les mesures ultérieures de reprise économique, la perspective d’une union monétaire et budgétaire à part entière tend à s’estomper sur les marchés.

Même si ces risques ont bel et bien augmenté, nous pensons que l’Union européenne a encore une fois «botté en touche», bien qu’à une distance beaucoup plus courte que lors des crises précédentes.

L’Italie et les autres pays de la zone euro ont accès à divers dispositifs, dont le mécanisme européen de stabilité (MES), pour faire face aux charges à court terme de la lutte contre le Covid-19. Par conséquent, l’absence de «corona bonds» n’est pas obligatoirement fatale à court terme à la zone de monnaie unique.

Cependant, nous nous attendons à ce que cet enjeu revienne dès lors que les mesures de confinement se seront assouplies, et que l’Italie et d’autres pays se rendront compte que leurs efforts de reprise économique seront entravés par des contraintes budgétaires susceptibles de limiter leurs économies à la stagnation dans les années à venir. En d’autres termes, en remportant la bataille contre le coronavirus, la zone euro sera contrainte de faire face à la guerre de l’achèvement du projet Euro – et à la question de savoir si ses membres sont prêts à franchir les prochaines étapes vers une union monétaire et budgétaire.

En conséquence, bien que l’élargissement des spreads italiens soit inquiétant, nous continuons de nous attendre à ce que la Banque centrale européenne (BCE), même à la lumière de la récente contestation judiciaire allemande, puisse gagner du temps pour le continent au milieu de la crise du coronavirus. Cependant, si la pression politique en Italie devait s’accélérer et entraîner une confrontation plus rapidement que prévu, un choc supplémentaire pour l’économie mondiale commencerait à prendre forme.

Passer de l’attaque à la défense - Rétablir l’asymétrie des portefeuilles

En janvier 2020, face à une détérioration de la conjoncture économique, à une Réserve fédérale américaine (Fed) accommodante et à des valorisations historiquement élevées, nous avons conseillé aux investisseurs d’élargir les stratégies asymétriques de repli («risk-off») au sein des portefeuilles, étant donné le rapport risque/rendement asymétrique (hausse limitée, baisse significative) offert par les marchés.

Nous pensons que ce conseil est une fois de plus pertinent malgré les efforts déployés par la banque centrale américaine pour offrir un «Fed put» de plus en plus ouvert aux investisseurs.

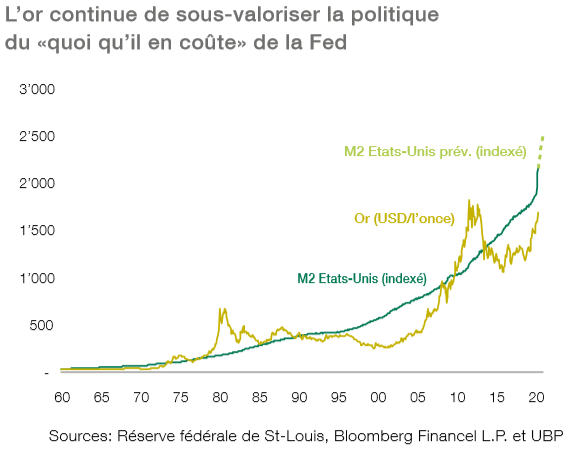

A notre avis, comme au début de 2020, l’or continue de servir de réserve de valeur attrayante pour les investisseurs, car les banques centrales cherchent de plus en plus à monétiser les défis auxquels est confrontée l’économie mondiale. En effet, malgré une hausse de 14% depuis le début de l’année, l’or continue de sous-valoriser la politique monétaire de type «quoi qu’il en coûte» de la Fed (cf. graphique).

Cependant, contrairement au début de 2020, avec des taux d’intérêt à la limite du zéro, les obligations gouvernementales américaines de long terme n’offrent plus aux investisseurs le même refuge que par le passé. Avec un potentiel de hausse limité et un risque de baisse significatif, elles devraient, selon nous, ne pas profiter aux investisseurs à l’avenir.

Ainsi, nous continuons plutôt à chercher des monnaies refuges – le yen japonais et le franc suisse – comme valeur alternative, en particulier pour les investisseurs référencés en USD.

Pour les investisseurs qui continuent de détenir des positions d’actifs risqués en actions, comme en janvier, nous nous appuyons de plus en plus sur les stratégies d’options et sur notre exposition aux hedge funds «long/ short» de haute qualité afin de protéger les positions contre de potentielles contractions.

![]()

Pour accéder au site, Cliquez ICI.