En tant que premier créancier de la dette américaine, la Chine (et Hong-Kong), en plus de faire baisser sa monnaie, aurait théoriquement la possibilité de vendre la dette américaine qu’elle détient pour se venger des récentes pression de Washington. De nombreuses rumeurs vont d’ailleurs dans ce sens ces derniers jours. Cependant, la réalité est tout autre. Synthèse et analyse.

Les faits

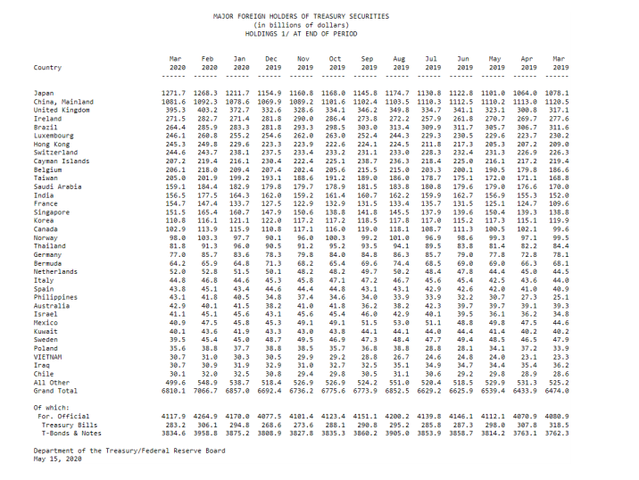

Théoriquement, dans les dernières tensions l'opposant à Washington, Pékin pourrait vendre les 1'326.9 milliards de dollars (Mainland et Hong Kong) d'obligations du Trésor américain qu’il détient.

Cependant la réalité est toute différente puisque la Chine a été acheteuse nette de titres américains depuis le début de l’année (selon les derniers chiffres disponibles) de 34.6 milliards de dollars (entre décembre 2019 et mars 2020 donc).

Une rumeur récurrente

La rumeur de vente massive de cette dette américaine est récurrente. En janvier 2018, des rumeurs en ce sens avaient déjà affolé les marchés. Selon Bloomberg, des officiels Chinois avaient parlé de réduire ou d'arrêter les achats d'emprunts américains. Le gouvernement avait même dû démentir ces informations de presse, y voyant de possibles « fake news ». « Nous estimons que ces informations sont peut-être basées sur des sources erronées, ou qu'il s'agit peut-être (simplement) de fausses nouvelles ».

Un mouvement entamé en ... 2013

La Chine, à l'instar du Japon, est engagée depuis 2013 dans un mouvement de réduction de l'encours de titres du Trésor américain qu'elle détient. Depuis un point haut l'encours a poursuivi sa baisse.

La Chine (et Hong Kong) détient cependant près de 7% de l'encours de l'ensemble des Treasuries, contre moins de 2% en 2001 au moment de l'entrée de la Chine dans l'Organisation mondiale du Commerce (OMC).

Une balle dans le pied

Mais la Chine, qui est assise sur une montagne de Treasuries ne peut pas se tirer une balle dans le pied en faisant chuter la valeur des actifs dans ses coffres et en faisant reculer le dollar contre le yuan.

La Chine pourrait difficilement opter pour un retrait brutal sans nuire à ses propres intérêts étant donné ses besoins d'actifs stables et liquides en dollar. Il n'y a pas tant d'endroits que cela où le gouvernement pourrait placer cet argent.

Une modification de la composition des réserves de change pourrait cependant constituer un avertissement à l'adresse des États-Unis dans le cas où l'administration Trump s'engagerait à de nouvelles sanctions commerciales avec Pékin.

What if

Théoriquement, si la Chine se déchargeait d’une partie de sa dette sur le marché, les prix des obligations américaines chuteraient et forceraient le gouvernement à augmenter considérablement les rendements. Cela, à son tour, rendrait les prêts aux sociétés américaines et aux emprunteurs privés plus coûteux, ce qui ralentirait la croissance aux États-Unis. La volatilité progresserait très fortement et le dollar baisserait.

Une autre alternative pour la Chine serait de vendre des bons du Trésor et acheter du pétrole à la place. Ceci aurait cependant peu d’effet, car on imagine que les producteurs d'énergie recevant des dollars pourraient simplement les remettre dans les bons du Trésor américain, limitant ainsi l'efficacité de la « punition » chinoise.

Un recul graduel de la détention de titres américains par la Chine, ne serait-ce qu'en ne réinvestissant pas lorsque des obligations arrivent à échéance, est cependant possible, voire probable, à l’avenir.

Enfin, comme je l’indiquais le 7 mai dernier (Attention au Yuan à 7), une autre possibilité serait de permettre au Yuan de se déprécier par rapport au Dollar afin de compenser l'impact négatif des droits de douane existant pour maintenir la compétitivité des exportations chinoises sur le marché américain.

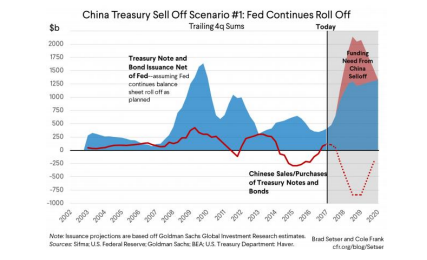

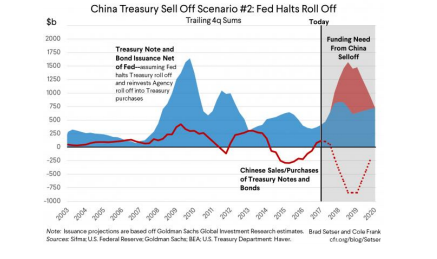

En 2017, intéressant de signaler que la Fed avait proposé 2 scénarii (roll off / roll on) en mettant en avant le fait que la Chine pourrait théoriquement se débarrasser de 200 milliards de dollars de bons du Trésor à chaque trimestre (ce qui avait été vendu entre 2015 et 2016 sur une période de 3 mois).

Cela obligerait donc le gouvernement américain à « placer » de la dette avec des investisseurs non-chinois comme l’Arabie Saoudite par exemple et potentiellement la Grande-Bretagne.

Synthèse

Si j’estime que la Chine devrait poursuivre la baisse de sa devise comme elle le fait légèrement depuis plusieurs mois il est très peu probable que le gouvernement utilise l’arme des Treasuries pour menacer les États-Unis. Les intérêts économiques (au sens large du terme) étant communs, il convient de raison garder.

Pour accéder au site, Cliquez ICI.