L’accélération des déconfinements est visible un peu partout à un rythme dépendant de la date d’entrée dans la pandémie. Avec une météo de rêve, la sortie du déconfinement a donné une poussée d’optimisme au moral des ménages. Il reste encore à ouvrir l’espace Schengen, suivi des liaisons avec le reste du monde. Les vols semblent vouloir reprendre fin Juin ce qui pourrait sauver quelque peu la saison touristique et redonner du tonus aux cadres surmenés.

Beaucoup d’incertitudes demeurent autour de la maladie et notamment la disponibilité d’un vaccin efficace. Des sommités nous disent qu’il y a risque de rechute et d’autres que c’est peu probable. Ce sont des aléas dont les marchés doivent tenir compte.

La confiance retrouvée pour une fin de l’épidémie a permis au marché de se tourner vers les fondamentaux. L’avalanche de liquidités qui s’est abattue sur la planète a encore une fois gonflé la valeur des actions dont beaucoup continuent d’afficher un cash-flow solide qui ne peut que revenir à ses niveaux antérieurs une fois la crise passée. En mathématiques, un actif produisant un cash-flow perpétuel face à des taux quasi nuls vaut… l’infini. On serait gagnant aujourd’hui si les profits du S&P 500 revenaient à leur niveau de 2019 dans 8 ans !

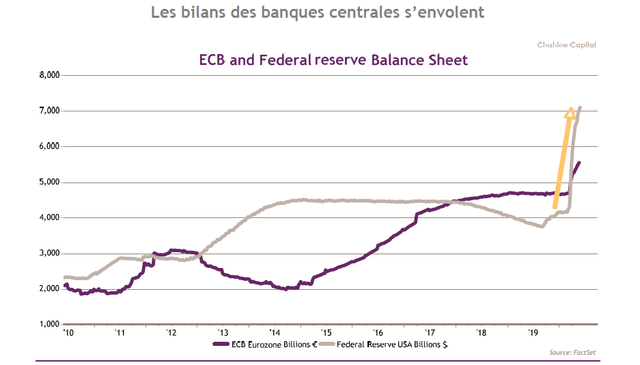

L’impression de billets par des banques centrales va se poursuivre tant que les balances des paiements res- tent équilibrées. C’est le cas du Japon et de l’Europe notamment. Les États-Unis ont l’atout du $ comme monnaie de réserve et leur balance de paiement n’est pas calamiteuse. Le Venezuela a beau imprimer des billets, il faut les convertir en $ pour parer aux importations alors que les exportations ne couvrent pas les besoins en devises. La Grande Bretagne isolée dans son Brexit pourrait voir la livre chuter si elle imprime des billets inconsidérément. L’exemple du Japon montre que les grands pays ont encore la capacité d’imprimer beaucoup de billets sans mettre en danger leur équilibre à court terme. Le $ a baissé quelque peu car la Fed a imprimé des billets en quantité bien supérieure à l’Europe. C’est ainsi que les bilans des banques centrales se sont gonflés de 3 trillions $ aux US, de 800Mds à la BCE et la courbe se poursuit. Nous estimons que le plan de relance américain équivaut à 20% du PIB, alors que la France aura une dette qui passera de 98 à 115% du PIB du fait des dépenses et de moins de recettes. Les injections monétaires vont se poursuivre des deux cô- tés de l’Atlantique et en Europe le plan de relance de 750Mds€ donne de l’espoir.

Le rebond du marché n’est pas homogène. Les secteurs de la santé et de la technologie ont presque retrouvé leur plus haut. Le secteur des biens cycliques, incluant le voyage, le loisir, l’automobile souffre énormément ainsi que l’énergie et les financières. Parmi les risques, on trouve les Mortgage REIT qui prêtent énormément au secteur immobilier en s’endettant auprès des banques. Leur cours est au plus bas car elles font face à beaucoup d’impayés. Le secteur immobilier pourrait offrir des opportunités, mais des énormes liquidités sont à l’affut.

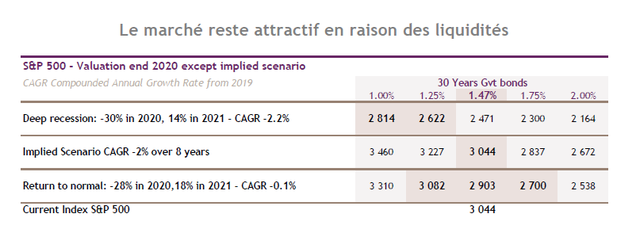

Les profits seront en baisse de 24% selon le consensus et de 28% selon nous pour 2020. Un rebond de 17% est anticipé en 2021 aux US. Notre objectif de cours sur le S&P 500 est 2903 contre 3092 le mois précédent en raison d’une petite hausse des taux. Compte tenu de l’extrême sensibilité du modèle au taux et au CAGR, cette baisse ne nous inquiète pas outre mesure et nous maintenons notre position de surpondérer les actions (plus de 40% d’exposition).

Les réouvertures s’accélèrent

L’accélération des déconfinements est visible un peu partout à un rythme dépendant de la date d’entrée dans la pandémie. Les enfants retrouvent graduellement le chemin des écoles, les bureaux retrouvent des employés quoique le télétravail reste toujours de mise. Un grand pas est franchi avec l’ouverture des restaurants et bars, mais avec d’infinies précautions qui en rendent l’exploitation problématique. Avec une météo de rêve, les sorties du déconfinement ont donné une poussée d’optimisme au moral des ménages. Il reste encore un long chemin à faire pour un retour à la normale et parmi les mesures attendues figure l’ouverture de l’espace Schengen normalement prévue pour le 15 Juin avec si possible une coordination européenne. Plusieurs pays, dépendant fortement du tourisme, multiplient les appels du pied pour sauver quelque peu la saison touristique comme la Grèce, l’Italie, l’Espagne et le Portugal. Les liaisons aériennes quotidiennes entre le Luxembourg et le Portugal ont par exemple repris, mais cela reste l’exception. L’initiative semble laissée aux compagnies aériennes pour la reprise du trafic. Ryanair reprend ses vols le 1er Juillet et Transavia le 26 Juin. Le transport aérien n’a jamais cessé aux États-Unis, mais les mesures sanitaires sont légion. Si par la force des choses les vols sont très peu remplis, aucune politique volontaire de réduire le remplissage n’existe et on a vu des cabines complètement occupées.

Avec un peu de chance, les plus privilégiés pourront se retrouver en vacances cet été sur les plages de Marbella, de Portofino, de l’Algarve, des îles grecques et de la Côte d’Azur. Nous leur recommandons éga- lement les plages désertes du nouveau Saint-Tropez portugais à Comporta. À ces pensées de vacances ensoleillées, le moral de la population est monté de plusieurs crans, et notamment à la perspective de voir les parents, les amis les collègues…

Encore beaucoup d’incertitudes autour de la maladie

Comme d’habitude, la bourse avait anticipé ces bonnes nouvelles avec un rebond impressionnant depuis le point bas atteint le 23 Mars à 2237 points pour le S&P 500. Le marché vient de refranchir la barre des 3000 que personne ne pouvait espérer il y a un mois. Les succès dans la lutte contre la pandémie ont été le facteur primordial avec l’espoir qu’un vaccin serait bientôt disponible. Plus de 100 vaccins sont en dévelop- pement de par le monde dont 10 qui sont au stade de test sur les humains. La société biotech Moderna a impacté le marché par l’annonce des premiers résultats encourageants de son vaccin en test sur les humains et voit son cours multiplié par 3 et sa capitalisation boursière grimper à 23Mds$ sans qu’elle ait 1$ de chiffre d’affaires. À l’heure où l’on commence à faire le bilan de la crise, on s’aperçoit combien de certitudes ont volé en éclats et combien la communauté scientifique reste divisée sur plusieurs sujets. L’OMS prévient par exemple du risque d’une seconde vague de Coronavirus. Dans le même temps, le respectable Dr Fauci américain pense que c’est peu probable.

Résultat : tout le monde marche sur des œufs. La bataille fait rage autour du professeur Raoult et de la Chloroquine. Plusieurs batteries d’études montrent son inefficacité, voire son danger. Mais les supporters de Raoult et certains médecins continuent de préconiser le médicament arguant de ses effets bénéfiques pour éviter les complications. Nous avions à un moment cru que l’immunité collective allait faire disparaître la maladie, quand 50 ou 60% de la population aurait développé des anticorps de défense. Hélas, le promoteur de cette stratégie qui est allé jusqu’au bout, la Suède, vient de reconnaitre humblement son échec. La Suède, comme d’ailleurs la majorité des pays, n’a pas développé une immunité significative qu’on estime entre 5 et 15% actuellement. Mais des chercheurs ont récemment mis en avant l’hypothèse de l’immunité « croisée » qui suggère que des anticorps développés par la grippe pourraient bien faire barrière au Covid et du coup l’épidémie devrait s’arrêter d’elle-même. Mais ici et là, comme en Corée, on voit des poussées du virus dès qu’il y a le moindre relâchement. Les néophytes comme nous doivent conclure que nous sommes toujours dans un aléa qui s’ajoute aux aléas naturels sur les marchés financiers.

Une avalanche gigantesque de liquidités sur la planète

La confiance retrouvée pour une fin de l’épidémie a permis au marché de se tourner vers les fondamen- taux. Et, pour la nième fois, l’avalanche de liquidités qui s’est abattue sur la planète pour la sauver n’a offert qu’un choix aux investisseurs : se rabattre sur les actions qui étaient la seule classe d’actifs réels à part l’or qui offrait encore un rendement et une protection contre l’extrême liquidité dont personne ne peut prévoir l’issue. On peut arguer qu’elle peut finir par un bain d’inflation ou tout aussi bien que cela restera un bain stérile de papier. Une banque centrale peut toujours imprimer de la monnaie en quantité illimitée. Si c’est un pays fragile comme l’Argentine ou le Venezuela, cette monnaie va rechercher des biens et services de toute nature. Comme la production nationale est loin de pouvoir y répondre, il faut importer en masse et donc convertir cette monnaie en $ ; dans ce cas personne ne voudra prêter du $ contre une monnaie de singe d’où l’hyperinflation.

Les États-Unis peuvent imprimer de la monnaie indéfiniment, à condition d’être à même d’équilibrer leur commerce et leur balance des paiements. Si celle-ci se dégrade indéfiniment, même le $ connaitra un jour la défiance des détenteurs internationaux et cela entrainera l’inflation sur le prix des importations. La leçon est que tant que les acteurs étrangers ont confiance dans la monnaie et la capacité du pays à équili- brer ses échanges, la banque centrale aura une capacité considérable d’imprimer de la monnaie, aussi longtemps que cet argent ne se transforme pas en importations massives. Le cas du Japon est intéressant. Sa balance commerciale est légèrement déficitaire mais sa balance des paiements est excédentaire de 700Mds $ grâce à ses investissements externes. Sa banque centrale affiche un bilan de 6 Trillions $ en constante progression, face à une dette du gouvernement de 11 trillions. C’est donc bien la banque centrale qui achète cette dette en grande partie et rien ne se passe, avec une inflation proche de zéro. La dette de ce pays est à 205% du PIB, autant dire que les pays de l’OCDE ont encore de la marge. La zone Euro dans son ensemble est similaire au Japon. Elle affiche un excédent de sa balance commerciale et de sa balance des paiements : merci l’Allemagne. Tant que ces chiffres se maintiennent, la zone peut continuer d’imprimer des billets pour financer les déficits. Et elle a de la marge encore, car les États-Unis impriment des billets encore plus vite. Un pays critique est la Grande Bretagne, où la balance commerciale et des paiements sont déficitaires. L’arrivée du Brexit n’arrange pas les choses. Si la BOE renforce son programme de Q/E, ce qui est le cas, la défiance devant la livre va se manifester ce qui a d’ailleurs commencé, puisque l’Euro vaut 0.90£.

Des plans de relance financés par les banques centrales

Chaque pays et chaque zone a réagi vigoureusement face à la crise par tous les outils monétaires à disposi- tion, en commençant par la baisse des taux où la Fed les a remis à 0%, entrainant la baisse des taux tout le long de la courbe. Et à mesure que les gouvernements annonçaient des programmes de soutien à coup de trillions, les banques centrales ont émis de la monnaie en rachetant ces dettes immédiatement. La Fed est passée de 4 trillions$ à 7 trillions, la BCE de 4.7 trillions € à 5.5. Ceci s’est fait par le rachat des émissions obligataires faites par les États via le marché secondaire. Afin de faire face à la dislocation des marchés du crédit privé où les investisseurs affolés vendaient leurs titres à tour de bras, les banques centrales et notamment la Fed sont allées jusqu’à acheter des junk bonds.

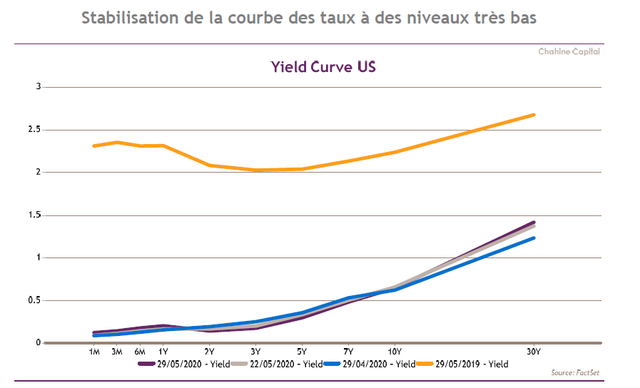

La courbe des taux est restée identique sur 1 mois, si ce n’est une certaine tension du 30 ans qui peut faire peur aux institutionnels sur une durée aussi longue où l’on n’est pas à l’abri d’une inflation.

La BCE est restée « raisonnable » comparée à la Fed qui n’a mis aucune limite à ses émissions, alors que, face à la crise, la cour de justice allemande s’est réveillée pour intimer l’ordre à la BCE de justifier ses émissions. Pour lutter face à la crise, l’Italie où la France n’ont pas de banque centrale qui imprime de la monnaie, mais les autres pays de la zone n’ont pas les mêmes besoins de liquidités ce qui signifie que les pays dits « frugaux » doivent financer les pays dont la gestion financière laisse à désirer.

L’inflation des actifs par la baisse des taux

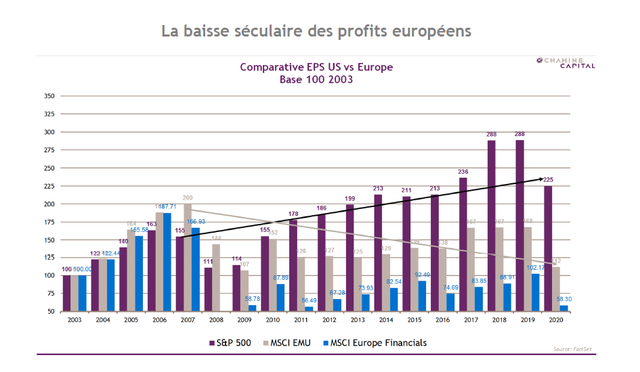

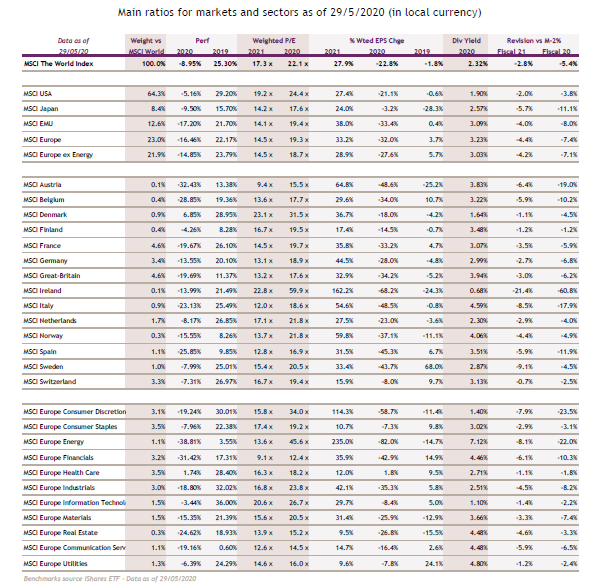

En théorie financière, quand les taux sont très bas ou quasi à zéro, un actif produisant 1 ou 2% par an a une valeur… infinie si l’on actualise à l’infini. Par exemple, on peut acheter l’indice S&P 500 future avec 10% de marge avec un coût réel de portage de 0% actuellement ou de 0.5% en moyenne sur 10 ans. Ce future répliquera l’indice avec le dividende brut sans frottement. Est-ce que sur 10 ans l’indice total return n’évoluera pas de 0.5%x10 ou 5% ? Tel est le paradoxe actuel quand les taux se rapprochent de zéro. Il existe bien entendu un risque, celui que les profits des sociétés baissent sur la période brutalement ou en continu. C’est ce qui est arrivé durant cette crise où l’indice a baissé de 34% de son plus haut et où nous attendons également une chute des profits de 28% cette année. Mais de tels accidents ont lieu une fois par cycle et le passé montre que les profits ont rebondi. Mais le passé n’est pas un gage pour le futur. Le mar- ché européen par exemple n’a jamais retrouvé ses profits d’avant la crise financière de 2008. Les profits du MSCI EMU étaient de 200 points en 2007, ils sont tombés à 107 points en 2009, 168 points au plus haut de 2019 et vont se trouver vers les 100 points aujourd’hui. En Europe, ce sont les banques qui avaient un poids très important et qui n’ont jamais retrouvé les beaux jours d’avant la crise financière de 2008 suite à leur renflouement par la BCE. Par rapport à 2003, le bénéfice par action des banques est divisé par 2 ! alors que les profits de l’indice S&P 500 sont multipliés par 2.2x en 2020 ou 2.9x en 2019.

À part les financières, le marché européen était très exposé à l’énergie. En 2003, le poids de l’énergie était de 13.7%, il n’est plus que de 4.9%. Les financières sont passées de 27.2% à 14.8%. Dans le même temps l’économie européenne n’a généré aucune innovation pour se substituer à ces secteurs déclinants, et s’est appuyée entièrement sur les États-Unis pour la transformation digitale. Les GAFAM, qui à eux seuls pèsent 18.7% de l’indice S&P 500, n’ont pas UN SEUL ÉQUIVALENT en Europe. Seule la Chine a pu créer des challengers grâce à un protectionnisme nationaliste. L’Europe reste l’atelier de la haute industrie et de l’économie « brick and mortar » alors que les États-Unis ont le monopole de l’économie digitale. Nous leur exportons du chiffre d’affaires et ils nous pompent les profits.

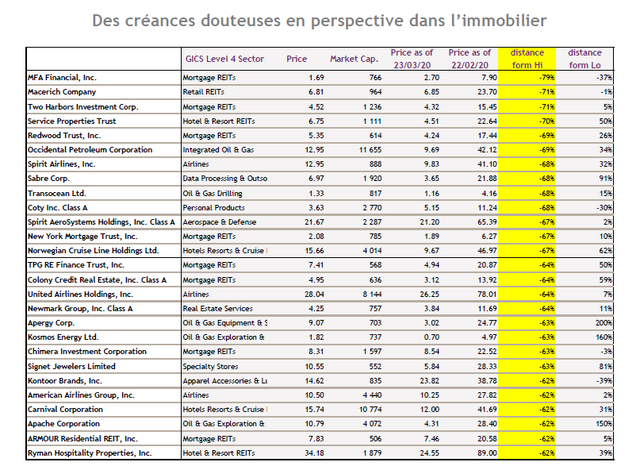

Le secteur immobilier peut provoquer une crise financière

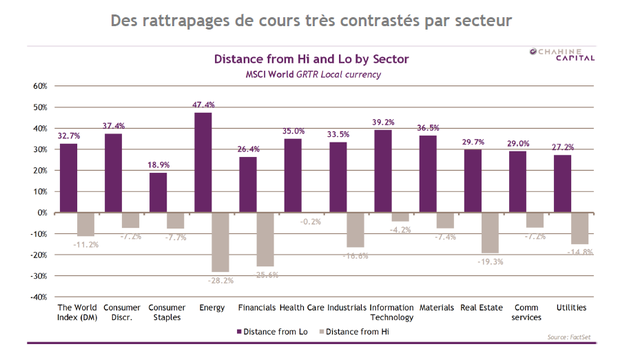

Après un rebond impressionnant des marchés pour les raisons que nous avons décrites plus haut, nous fai- sons le point sectoriel sur les corrections à partir du plus haut atteint le 19 Février (3386 points pour le S&P 500) et la taille du rebond par rapport au point bas atteint le 23 Mars (2 237 points). Rappelons que nous sommes passés de la position sous pondérer durant 15 mois à achat timide le 29 février au cours de 2750 à 2850 et à une nette surpondération au cours de 2600 le 28 Mars.

Le cours actuel de l’indice MSCI World est à -11.2% de son plus haut historique, alors que l’indice S&P 500 n’est qu’à 9.5% et le Nasdaq qu’à 3%. L’indice MSCI EMU est encore à 20% en dessous de son point haut. Le secteur de la santé, Covid oblige, est pratiquement à son plus haut et l’informatique n’en est pas loin. Les secteurs les plus en retard sont l’énergie, les financières et l’immobilier. Le secteur industriel est égale- ment en retard.

Pour nos investisseurs avides de stock picking et d’achat de valeurs à la casse, nous listons une série de sociétés américaines ci-dessous dont la capi « résiduelle » dépasse encore les 500M$ et qui sont très loin de rattraper leur plus haut. On trouve d’étranges animaux peu familiers à nos lecteurs européens comme des sociétés de Mortgage REIT. Ces sociétés peu régulées agissent comme des banques en prêtant de l’argent aux REIT (Real Estate Investment Trust) sur hypothèque. Elles se financent par un système de Repo auprès des banques et autres institutions en contrepartie des créances qu’elles détiennent sur les REIT. La société en tête des « tôles », MFA Financial, présente un bilan à fin Mars de 2.9Mds$ de fonds propres contre 19.3Mds de dettes. Sa capitalisation a été réduite à 1.3Mds, moins de la moitié des fonds propres.

Cela signifie que les créances qu’elle détient partout dans l’immobilier sont en danger ce qui met les ban- quiers qui lui ont prêté également en danger. Il y a un petit paquet de sociétés dans ce genre… Plusieurs REIT sont également en difficulté, notamment celles engagées dans l’immobilier de centres commerciaux et de l’hôtellerie. On trouve ensuite beaucoup de sociétés dans le secteur pétrolier coté, mais les grosses difficultés sont dans des sociétés non cotées très endettées. Sans surprise, tous les croisiéristes sont en- core dans la tourmente ainsi que les compagnies aériennes.

Actuellement, il y a une montagne de cash chez les vautours (dry powder) en attente de happer des actifs qui seraient saisis par les banques. Cette situation signifie que les enchères vont être rudes et que les af- faires ne seront pas aussi juteuses que durant la crise de 2008. Le fait que la Banque Centrale ait inondé le marché de liquidités et qu’elle achète même de la dette junk va permettre à certaines sociétés de revivre alors qu’elles auraient été normalement en faillite.

Des trillions sur la table pour sauver l'économie

Les programmes de sauvegarde de l’économie et de relance ont été colossaux partout dans le monde et notamment aux US où cela se voit à travers le bilan de la Fed qui a bondi déjà de 3 trillions $, et cela continue. Il serait fastidieux d’énumérer toutes les mesures, renvoyant nos lecteurs intéressés à l’excellent lien ci-dessous. Les plans propres à la Fed sont légion, notamment pour s’assurer que les banques ont plein de cash à disposition. Elle a distribué du crédit à toutes les institutions moyennant un collatéral, comme les bons du trésor, les obligations municipales, les MBPS (Crédits hypothécaire), l’équivalent du PGE (prêt garantie par l’état), et surtout des obligations privées.

https://www.investopedia.com/government-stimulus-efforts-to-fight-the-covid-19-crisis-4799723

Le Congrès et le Président ont voté la législation CARES Act Phase 3 d’un montant de $2.3 trillions pour divers soutiens : un chèque de 1200$ pour chaque personne et 500$ par enfant, bénéfice du chômage pour les sans-emploi temporaires et les indépendants jusqu’à fin 2020, chèque de 600$ par semaine pour chaque chômeur en plus de son indemnité jusqu’au 31 juillet, non-paiement du crédit immobilier sur 180 jours, PGE de 500Mds$ aux secteurs en crise, crédits aux TPE, subventions aux hôpitaux, états et universités. Un package additionnel de 500Mds a été voté pour poursuivre l’effort. On peut penser que l’aide estimée à 3 trillions à date finira par atteindre 4 trillions et représentera 20% du PIB !

À l’échelle de la France, les 20% devraient représenter 480Mds€ au total. Nous avons donc essayé de trou- ver un chiffrage des mesures qui ont été prises. Nous n’avons rien trouvé… On s’accroche à une déclaration de Darmanin qui dit que le déficit devrait atteindre 115% du PIB contre 98.1% en 2019. En s’appuyant sur ce chiffre, on en est déjà à 17% du PIB de dette supplémentaire émise, ou 400mds€. Ce chiffre inclut les dépenses de soutien à financer, mais également le manque de recettes. Les gouvernements du Sud de l’Europe se débattent plus ou moins dans les mêmes conditions.

Faire un plan de relance à base de nouvelles dettes paraît donc difficile, d’où la demande de faire intervenir l’Europe qui a un projet soutenu par l’Allemagne et la France d’un montant de 750Mds€ de la Commis- sion Européenne, dont 500 seraient déployés en subventions. Il y a des oppositions de la part des Pays-Bas, de l’Autriche, de la Suède et du Danemark. Espérons que ce plan sera approuvé et pourra mieux souder l’Union Européenne.

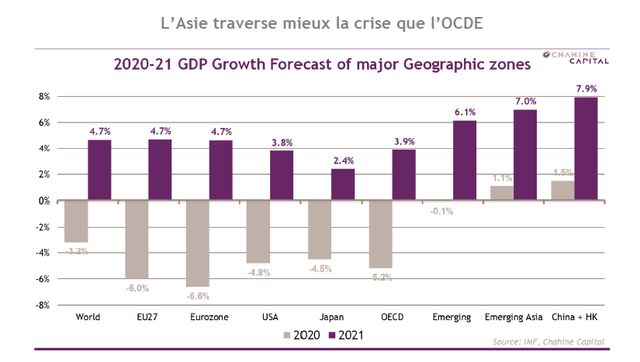

Baisse de 3.2% de l’économie mondiale

Les prévisions de croissance économique commencent à s’affiner et en première estimation le PIB mondial 2020 devrait chuter de 3.2% après une hausse de 2.6% en 2019. La crise financière de 2008 avait fait bais- ser le PIB mondial de seulement… 1.5%. Les économistes prévoient un rattrapage en 2021 avec un rebond à 4.7%, mais à vrai dire on n’en sait rien à cet horizon si ce n’est qu’à chaque nouveau cycle la croissance de l’économie a eu tendance à s’effriter. C’est l’Eurozone la plus touchés à -6.6% avec notamment tous les pays du Sud dont la France à -9%. Les États-Unis sont à -4.8%. L’Asie continue de creuser l’écart avec l’OCDE et affiche une légère croissance avec la Chine à +1.5% contre les 5.9% précédemment prévus.

Le rebond en 2021 dépendra de la normalité qui va s’établir après la pandémie. Un vaccin efficace ferait le plus grand bien à l’humanité et aux marchés financiers. En revanche la poursuite des précautions sanitaires à leur niveau actuel sera un frein à la reprise.

Les divers indicateurs macro-économiques sont difficiles à interpréter tant ils se sont disloqués. Par exemple, la confiance des ménages est en chute libre, mais elle l’a été beaucoup plus lors de la crise de 2008 aux US, alors qu’elle est encore plus basse en Europe. Les indices de prix ont reflué partout sous l’effet de l’énergie et de la chute de la consommation. Notre graphique de créations d’emploi aux US a explosé sous le poids d’une destruction de 20 millions d’emplois en Avril alors que le graphique gère des milliers de créations. Les inscriptions au chômage dépassent les 40 millions en quelques semaines. Le stock de maisons à vendre est très tendu alors que la construction est à l’arrêt, ce qui ne laisse pas augurer d’une baisse du prix de l’immobilier. Les indices PMI ont rebondi au mois de mai d’un plus bas historique qui a montré que ce sont les services qui avaient le plus souffert.

Et pendant ce temps-là, le marché continue de monter inexorablement, se moquant de toutes ces statistiques…

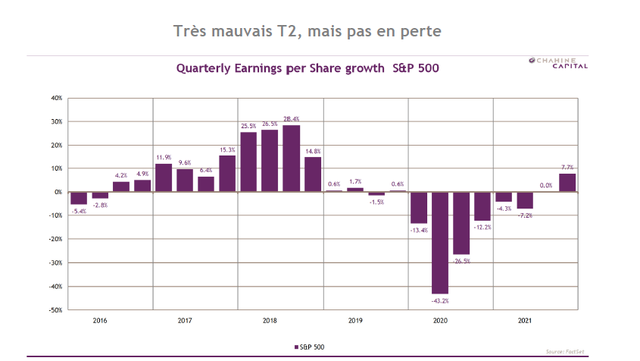

Baisse de 24% des profits 2020, 28% selon nous

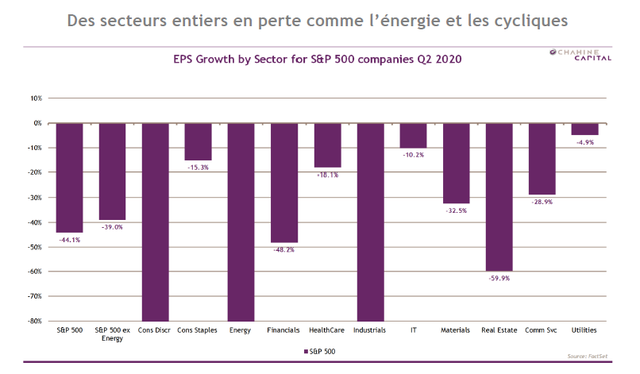

Les prévisions de profits du S&P 500 commencent à prendre forme après la fin des parutions du premier trimestre. Celui-ci affiche une baisse de 13% sur 1 an avec seulement le mois de Mars impacté par la crise. T2 porte le plus gros poids de la crise et malgré cela il ne sera pas globalement en perte avec une baisse limitée à 41% grâce au secteur technologie qui n’a pas trop souffert. T3 est prévu en baisse de 26.5% et pour l’ensemble de 2020 la baisse des profits serait de 24% selon le consensus, contre -17.8% le mois dernier. Nous avions retenu une chute de 34% que nous révisons ce mois à -28%. Cela reste une baisse substantielle, qui serait identique à la correction de l’année 2008. Par secteur, les plus fortes baisses sont dans l’énergie qui sera en perte, le secteur financier, l’immobilier et les biens cycliques. Ces derniers incluent tout le secteur des voyages, des loisirs et de l’habillement. Le secteur informatique, qui pèse très lourd, affiche une stabilité des profits tout comme la santé et les biens de consommation courante.

En 2021, le consensus est à 28.4% que nous estimons à 17.7%. Le secteur IT devrait progresser de 14%, une extraordinaire cash machine. Le P/E 2020 est à 24.2 x et reviendra à 18.8 x en 2021, soit un earnings yield de 5.3% face à des rendements obligataires quasi nuls. Il y aura malgré tout un dividende de 2% cette année.

Valorisation des marchés

Malgré quelques révisions que nous avons faites sur les profits 2020 et 2021, notre valorisation est restée quasi inchangée à taux longs identiques. Entre les deux mois, le 30 ans s’est tendu de 1.20% à 1.47%, expliquant la réduction de notre objectif de 3092 à 2903. La marge d’incertitude qui entache ces chiffres est très grande sur les taux longs et les hypothèses de reprise. Ainsi, notre modèle arrive à un CAGR de 8 ans base 2019 de -0.1%, qui signifie que les profits en 2027 seraient les mêmes que ceux du haut de cycle de 2019. C’est la raison pour laquelle cette estimation prudente ne nous fait pas changer notre opinion de surpondérer adoptée depuis 3 mois tant l’impact des taux et des liquidités nous semble presque halluci- nant. Et les grands financiers le savent aussi… Il y a bien entendu toujours des risques qui peuvent surgir, avec des tensions avec la Chine sur Hong Kong, les émeutes récentes aux États-Unis qui soulignent la limite extrême atteinte par les inégalités. Un noir a 3 à 5 fois plus de chances de décès du Covid qu’un blanc, à cause de l’hygiène de vie, l’accès à l’éducation, les travaux peu qualifiés, le logement insalubre et souvent l’absence d’une couverture maladie. La crise actuelle n’a fait qu’accentuer ces inégalités.

Le risque qui va bientôt émerger est le Brexit où Johnson semble vouloir balayer l’affaire du revers de la main. La livre est en train de décrocher et avec la crise sévère du Covid, l’approvisionnement du pays peut être en péril.

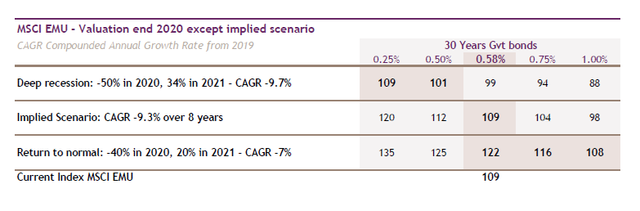

En zone Euro, le consensus 2020 a chuté à -34% contre -27% le mois dernier et notre estimation est de - 40%. Nous retenons ce chiffre de -40% avec un rebond de 20% en 2021. Les taux restent ridiculement bas, mais nous avons analysé le manque de profitabilité des sociétés de la zone sur une longue période. Il y a dans la zone beaucoup de pépites à saisir pour une bouchée de pain et les différents gouvernements dont l’Allemagne ont mis plusieurs défenses pour éviter ces bascules à l’étranger. Le marché dans sa globalité est un marché « value » à part quelques pépites dans le secteur du luxe. On peut jouer les fonds Digital dans ce compartiment qui ont montré leur capacité à découvrir les pépites et surperformer très nettement le marché sur la durée.

Nous restons donc surpondérés par rapport à notre benchmark de 40%, laquelle surpondération a été at- teinte par quelques achats et la hausse des cours.

![]()

Pour accéder au site, cliquez ICI.