Franklin Technology fund est un fonds qui investit en actions à caractère technologique. Un des grands enseignements de la crise du Covid est d’avoir montré la résilience de la thématique au choc économique que nous subissons. De plus, l’équipe de gestion a également très bien géré la période récente.

![]()

Contexte de marché

C’est la leçon de la décennie : les GAFAM ont bousculé notre quotidien. Ces cinq valeurs illustrent avec leur parcours boursier exceptionnel l’enjeu majeur que représente la technologie dans la mutation de nos systèmes économiques. Sur les 10 dernières années, les résultats d’exploitation dégagés par les valeurs du MSCI World Technonolgy ont été multipliés par 2.7 contre 1.3 pour l’indice classique (source Blomberg). A l’aune de mesurer l’impact de la pandémie sur les résultats, on notera que ceux des valeurs technologiques pourraient baisser de seulement 9% en 2020 contre -20% pour l’indice classique.

Cela n’a pas de prix. Les investisseurs ont identifié ce point, ils ont plébiscité ces belles sociétés. Et c’est sans doute la difficulté pour les investisseurs d’aujourd’hui. Car en moyenne, il faut payer 32 fois les résultats pour devenir actionnaire contre 23 fois pour l’indice classique.

Cela peut sembler excessif mais si on prend en compte que les taux seront durablement proches de zéro (0.67% pour le 10 ans US et -0.40% pour le 10 ans allemand), la prime de risque (rendement des bénéfices moins taux de référence) s’établit à 3% et reste dans les standards historiques. Tant que la croissance de ces sociétés restera visible les primes de risques exigées ne devraient pas augmenter. Dans ce cas, les multiples de valorisation se maintiendront et la performance boursière de ces sociétés sera égale à la croissance de leurs résultats. La thématique devrait donc conserver son attrait encore longtemps.

Le recours à une gestion active vise également à rechercher un meilleur couple / performance risque notamment en considérant un univers mondial plus large que l’habituel Nasdaq, donnant ainsi une ouverture sur l’Asie, autre grande zone très active sur le champ des technologies. A côté de Blackrock et la Financière de l’Echiquier (small is beautifull), le fonds FT Technology fund est un candidat sérieux sur cette thématique.

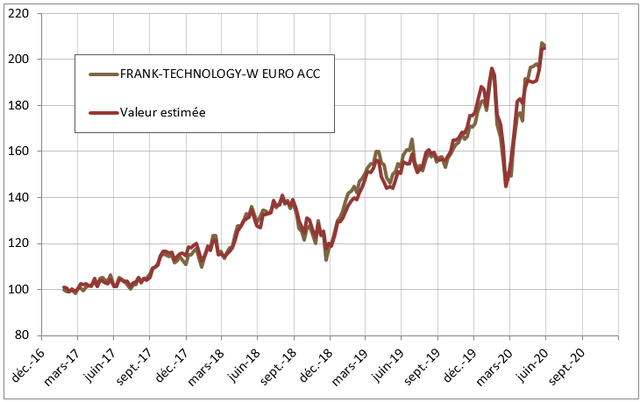

Le fonds FT Technology Fund.

Le portefeuille est géré par une équipe de 13 professionnels basée au cœur de le Silicon Valley à proximité des entreprises, des recherches universitaires et des firmes de private equity leader dans ce domaine. Le processus de sélection des titres repose sur 3 piliers : (i) l’analyse des perspectives de l’entreprise sur son marché (transformation digitale, intelligence artificielle, autonomie, électrification, sécurité, cloud, ecommerce, fintech…), (ii) la qualité de l’entreprise vue à travers ses équipes, son management et sa structure bilancielle, et (iii) l’évaluation du prix de l’action de manière à mesurer ce qui est déjà pris en compte dans le cours actuel.

Le portefeuille est constitué de manière à diversifier les sous-secteurs (25 identifiés) et comprend autour de 70 lignes. Le poids d’un titre est fonction de la qualité du dossier (entreprise, marché, positionnement concurrentiel) et également de la liquidité du titre. Le fonds est géré de manière active : le taux de rotation du portefeuille est autour de 50% et plus de 50% du portefeuille est investi dans des titres qui n’appartiennent pas à l’indice de référence (MSCI World Technology). On y retrouve également les usual suspects (Microsoft, Apple, Alibaba, Amazon, Sales Force) pour environ 25%. Les large cap (>10mds) représentent 80% du portefeuille.

La durée moyenne de présence d’un titre dans le portefeuille est de 6 ans (même si son poids est géré activement).

Intégration dans les portefeuilles

Notre modélisation du fonds montre confirme évidemment le positionnement croissance du fonds. Par ailleurs nous avons identifié une sensibilité aux marchés émergents, sans doute en lien avec l’influence des valeurs asiatiques. Ce biais émergent est confirmé par l’analyse relative du fonds à l’indice MSCI World Tech. Il nous semble qu’il s’agit là d’une caractéristique intéressante étant donné le dynamisme de la Chine en matière de technologie de l’information.

Nous avons également identifié une propension à la surperformance du fonds par rapport aux risques embarqués estimés par notre modèle (environ 5% par an) avec un risque spécifique (risque gérant discrétionnaire) contenu et confirme la communication de Franklin Templeton sur ce point.

En conclusion, si l’on peut craindre que les performances récentes intègrent déjà une grande partie de la valeur future créée par les entreprises en portefeuille, chaque consolidation pourrait constituer un point d’entrée / renforcement dans les portefeuilles dynamiques.

Pour accéder au site, cliquez ICI.