Vontobel AM : Que faire lorsque, sous le coup d’un choc, les investisseurs assèchent la liquidité des marchés ?

Tout comme le 15 septembre 2008, date de la faillite de Lehman Brothers, le 9 mars 2020 restera gravé dans la mémoire de nombreux investisseurs. Mais même en comparaison avec la crise financière de 2008/2009, le mois de mars 2020 fait figure de jalon historique : en l’espace d’une semaine, les actions européennes ont perdu près de 20% – leur plus forte baisse en un laps de temps aussi bref. Constat particulièrement amer, les investisseurs qui espéraient pouvoir entrer sur le marché à des niveaux plus favorables fin mars, après le crash, n’ont pu le faire qu’en s’acquittant d’une prime importante.

Cette évolution est clairement le signe d’une baisse de la liquidité du marché, un phénomène souvent observé en périodes de crise. Par suite des fortes variations des cours, les écarts entre cours acheteur et vendeur ont augmenté sur les plateformes de négociation, laissant de nombreux opérateurs complètement sous le choc, ce qui n’a fait qu’amplifier la baisse de la liquidité du marché.

Les investisseurs en obligations en ont particulièrement fait l’expérience en mars. Sur les segments de qualité inférieure notamment, tels que ceux des obligations émergentes et à haut rendement, les écarts acheteur-vendeur ont parfois augmenté pour atteindre plusieurs points de pourcentage. Ainsi, la décote de liquidité des fonds cotés en bourse (Exchange Traded Funds, ETF) axés sur les obligations émergentes en devises fortes, qui a culminé à près de 8% en mars, s’est muée en une prime de liquidité de plus de 2% en seulement quelques jours (source : Bloomberg).

Face à de telles fluctuations par rapport aux valorisations réelles, il est difficile d’ajuster les portefeuilles de manière dynamique sans subir de pertes. C’est pourquoi la liquidité du marché est si importante pour les investisseurs.

Comment peut-on mesurer la liquidité ?

Les marchés liquides présentent en règle générale cinq caractéristiques : 1

- fixation des prix au plus juste ;

- immédiateté ;

- profondeur ;

- largeur ; et

- résilience.

La fixation des prix au plus juste renvoie à de faibles coûts de transaction, mesurés par exemple par les écarts entre cours acheteur et vendeur. L’immédiateté fait référence à la rapidité avec laquelle les ordres sont exécutés et peuvent également être réglés, reflétant par là même l’efficacité des systèmes de négociation, de compensation et de règlement. La profondeur désigne le fait que de multiples ordres sont passés, aussi bien au-dessus qu’en dessous du cours actuel d’un titre. La largeur signifie que des ordres peuvent être passés en grand nombre et pour des volumes importants sans que cela ait un impact notable sur les cours. Enfin, la résilience indique à quelle vitesse les nouveaux ordres sont pris en compte par le marché afin de remédier aux déséquilibres.

En période de crise, il n’est pas rare que le marché s’affranchisse de ces critères, de sorte qu’il n’est pas possible d’exécuter les ordres, ou seulement de manière incomplète, et que les cours peuvent fluctuer fortement.

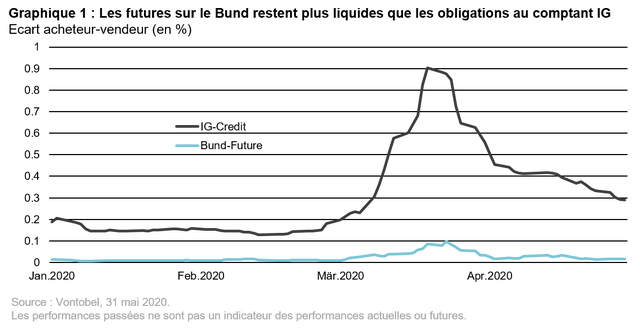

Liquidité sur le marché obligataire

Dans l’univers du revenu fixe, le future sur le Bund est l’un des instruments les plus liquides pour investir sur le marché obligataire européen. Avant la crise du coronavirus, l’écart acheteur-vendeur pour ce titre s’établissait à environ 0,01%. Mais cet instrument n’a pas non plus été épargné par la crise de liquidité survenue en mars. Lorsque la tension sur le marché était à son comble, l’écart a atteint près de 0,1%. Dans le même temps, le volume d’ordres a diminué. Cependant, le future sur le Bund a fait nettement mieux que les obligations au comptant d’entreprises mondiales de qualité investment grade, qui ont enregistré une hausse des coûts de transaction plus forte et une baisse moins rapide une fois le pic de la crise passé, comme le montre le graphique 1.

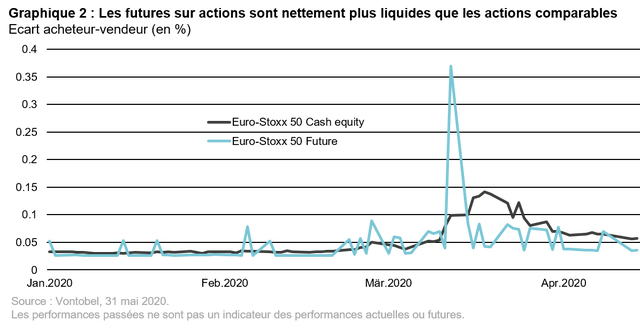

Liquidité sur le marché actions

Les actions ont connu une évolution similaire, quoique moins marquée. Avant la crise du coronavirus, l’écart acheteur-vendeur des actions de grandes capitalisations européennes s’établissait à environ 0,03%, aussi bien pour les futures que pour les actions en numéraire. En mars, les coûts de transaction ont ensuite augmenté, là encore plus fortement pour les instruments au comptant (voir le graphique 2). Seul le 18 mars a fait exception : ce jour-là, l’écart acheteur-vendeur des futures a été supérieur en moyenne à celui des actions individuelles. Toutefois, il n’y a selon nous pas lieu d’en faire cas, dans la mesure où la supériorité des futures en termes de liquidité n’en est pas remise en cause.

Lorsque le calme est revenu sur les marchés, l’écart acheteur-vendeur des futures s’est resserré plus vite que celui des actions. En outre, l’efficacité de la négociation a pu être rétablie plus rapidement pour les futures.

Pourquoi la liquidité est-elle importante pour les investisseurs ?

La liquidité constitue, avec le rendement et la sécurité, le troisième sommet du triangle « magique » de l’investissement. Avant la crise de mars 2020, de nombreux opérateurs donnaient la priorité à la rentabilité de leur portefeuille, sacrifiant en partie la sécurité et la liquidité pour s’assurer un rendement suffisamment intéressant. Les investisseurs institutionnels ayant des engagements à long terme, notamment, n’ont pas d’importants besoins de liquidité et peuvent souvent s’accommoder d’un portefeuille peu liquide si cela leur permet d’obtenir de meilleurs rendements tout en satisfaisant aux exigences de sécurité. Pour autant, ces investisseurs ne doivent pas recourir de manière trop exclusive à des instruments illiquides. Le krach du marché en mars a une nouvelle fois montré à quel point il est important de s’assurer d’une certaine disponibilité des investissements en portefeuille, afin de pouvoir ajuster ce dernier si les évaluations fondamentales viennent à changer. En définitive, une bonne décision d’investissement n’est payante que si elle peut aussi être appliquée rapidement et à un moment favorable.

Les approches d’investissement systématiques doivent faire appel à des instruments aussi liquides que possible

Cela vaut particulièrement pour les stratégies d’investissement systématiques. Il est important que les prix fixés dans le cadre du modèle soient proches des cours réels des titres.

L’effondrement du marché en mars et l’assèchement de la liquidité qui s’en est suivi ont démontré que les futures négociés en bourse étaient des instruments particulièrement bien adaptés aux approches systématiques.

Fonctionnement des futures

Les futures sont des instruments standardisés cotés en bourse. En tant qu’instruments dérivés, ils répliquent les cours d’actifs sous-jacents, tels que des actions ou des obligations, sans que les investisseurs les détiennent physiquement.

Les dérivés sont des opérations à terme dans le cadre desquelles deux parties s’engagent respectivement à acheter et à vendre l’actif sous-jacent à un moment donné dans le futur. Comme les opérations sont conclues en bourse, le risque de contrepartie est inexistant. En outre, il est à tout moment possible de conclure une opération de sens inverse avec une autre contrepartie, ce qui accroît la liquidité des instruments. Différents mécanismes permettent à la bourse concernée de se prémunir contre une défaillance des parties : une « marge initiale » (initial margin), versée au moment de la conclusion de l’opération, et une « marge de variation » (variation margin), dont le montant est fonction de la valeur de marché du dérivé.

Comment les futures sont-ils utilisés ?

Les futures constituent un excellent moyen de nouer et dénouer rapidement, à moindre coût, des positions au sein d’un portefeuille.

Le portefeuille de base, c’est-à-dire la partie « physique » du portefeuille, est constitué d’obligations. Il procure un rendement de base et tient lieu de garantie pour les positions en futures. Les futures sur les classes d’actifs ciblées représentent quant à eux le volet actif de la stratégie d’investissement. Les liquidités supplémentaires générées le cas échéant par les futures – lorsqu’ils présentent une valeur de marché positive – sont investies dans le portefeuille de base afin d’éviter que la part de liquidités du fonds ne soit trop importante. Dans le cas contraire, lorsque des pertes sont constatées sur les futures, une partie du portefeuille de base est vendue afin de dégager des liquidités dans le but de fournir des garanties supplémentaires.

Case study: Vontobel Fund II – Vescore Active Beta

Revenons à l’inoubliable mois de mars 2020. Comment l’association d’un portefeuille de base et d’une stratégie d’investissement systématique axée sur les futures cotés en bourse s’est-elle comportée dans ce contexte ? Le portefeuille Active Beta suit une approche systématique consistant à s’exposer aux actions et aux obligations par le biais de futures. Après les pertes considérables enregistrées par les futures sur actions en mars, des positions du portefeuille de base ont dû être liquidées afin d’apporter au marché les garanties requises. Les gérants de portefeuille ont pu à tout moment mettre en œuvre la stratégie souhaitée, sans subir de pertes importantes par suite de la forte hausse des écarts acheteur-vendeur. Les activités de négoce suggérées par la stratégie d’investissement systématique ont pu être menées à bien. Dans les faits, l’écart de rendement négatif d’environ 12 points de base enregistré par le fonds Active Beta par rapport au taux du marché monétaire à 3 mois (Euribor) est relativement faible au regard de la décote affichée, pour des raisons de liquidité, par d’autres solutions de placement. Ainsi, l’évolution de la performance du portefeuille en mars a une nouvelle fois plus été le fait de la stratégie d’investissement spécifique que des caractéristiques de liquidité.

Une solution conciliant rendement, sécurité et liquidité ne permet pas seulement de gérer efficacement les crises. Lancé il y a près de 20 ans, le fonds Active Beta a surmonté plusieurs crises pour afficher une excellente performance sur le long terme.

1. Measuring Liquidity in Financial Markets, Lybek, Sarr, IMF, December 2002. https://asean.elibrary.imf.org/view/IMF001/04583-9781451875577/04583-9781451875577/04583-9781451875577_A001.xml?redirect=true

Par Wolfram Gerlof, Client Portfolio Manager et Olga Voldiner, Trader

Pour accéder au site, cliquez ICI.