Passé la première phase de stress généralisée à tous les actifs risqués, les dernières semaines boursières confirment que cette crise apporte son lot de vainqueurs et de perdants. Si de nombreux scenarii ont pu depuis être imaginés par les économistes sur la forme de la reprise économique à venir ( en V, en U, en W, en forme de racine carré… et même en « virgule Nike »), une autre prévision semble ainsi faire son chemin dans les milieux autorisés… celle d’une reprise en K ! En d’autres termes, les événements exceptionnels que nous traversons contribuent à accélérer les tendances qui étaient déjà à l’œuvre dans « le monde d’avant ».

![]()

Les entreprises solides, dont le « business model » les prépare le plus à la suite, résistent… et finissent même par ressortir gagnantes de la crise. A contrario, les sociétés déjà fragiles avant la crise ressortent affaiblies de la situation actuelle. Les grandes tendances de croissance à long terme (révolution technologique, sécurité, vieillissement de la population, raréfaction des ressources) ont ainsi été plébiscitées par les investisseurs ces dernières semaines…alors même qu’elles bénéficiaient déjà de flux importants des opérateurs depuis plusieurs mois. Si les pays émergents ont été particulièrement touchés par la crise sanitaire (mise à l’arrêt des chaines de production chinoises en début de période, crise sanitaire difficile à contrôler au Brésil ou en Inde), la performance réalisée ces derniers mois par l’équipe de gestion de Gemway Assets nous rappelle que les investisseurs capables d’identifier les vainqueurs de demain ressortent déjà renforcés de la période actuelle. Au 28/08, le fonds GemEquity enregistre ainsi une performance positive de +7.7% depuis le début de l’année !

Source quantalys

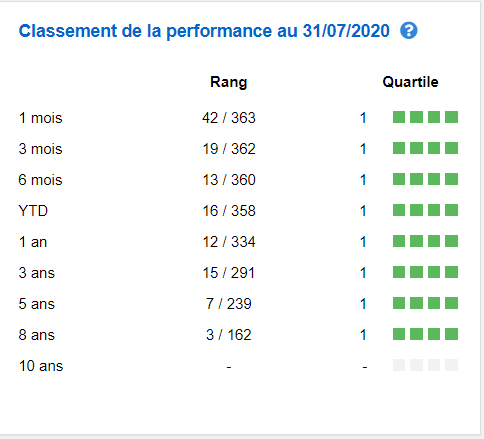

Spécialistes de l'univers des émergents, les gérants du fonds GemEquity ont construit un portefeuille, de 40 à 80 valeurs, axé autour de l'enrichissement des populations des pays en voie de développement. De façon assez logique, l'allocation présente une forte dominante asiatique, et se concentre sur des entreprises pérennes et tournées vers les tendances de consommation à long terme, moins sensibles aux cycles économiques (moins de 33% de cycliques en portefeuille contre 45% pour le Benchmark) et générant des "free cash flows" réguliers. Le comportement du fonds ces derniers mois témoigne une nouvelle fois d’une capacité admirable à performer dans des phases de marchés bien distinctes (favorables ou non). Alors que la catégorie du fonds s’inscrit en recul de -5.5% depuis le début de l’année, le fonds enregistre dans le même temps un gain de près de 8%. Une surperformance sur un horizon de temps court qui vient confirmer la tendance observée ces dernières années (+74% depuis 5 ans contre +33% pour la catégorie, et de se maintenir dans le premier quartile de sa catégorie sur tous les horizons de temps longs.

Source quantalys

Afin de réaliser cette performance, Gemway Assets s’appuie à l’évidence sur une philosophie et une expertise consacrée à 100% aux marchés émergents… Une zone géographique que le gérant principal Bruno Vanier travaille depuis maintenant 30 ans (dont 7 ans passés en Asie). A l’aide d’une équipe stable composée de 2 analyste-gérantes et 1 analyste également expérimentés sur les marchés émergents, près de 300 visites de sociétés sont ainsi réalisées chaque année. 2 autres éléments majeurs contribuent selon nous à permettre la surperformance du fonds contre nombre de ses concurrents : un encours à taille humaine qui favorise les convictions en portefeuille (nous y reviendrons) et l’intégration dans le processus de gestion de la dimension ISR (ce qui revient à favoriser la gouvernance d’entreprise au simple critère de valorisation).

Positionnement du portefeuille :

Comme évoqué précédemment, le portefeuille témoigne d’une gestion de conviction et d’un biais asiatique assumé. La Chine est notamment au cœur du portefeuille (autour de 45%), et Corée et Tawain pèsent eux près du quart de l’allocation. L’Amérique Latine, la Turquie, le Moyen Orient et l’Afrique sont quant à eux sous pondérés. Au niveau sectoriel, les valeurs technologiques (23%) et de consommation durables (28%) sont privilégiées. La conviction se retrouve dans le choix des lignes également puisque Tencent (20% de croissance bénéficiaire par action attendu sur la période 2020-2022)est ainsi la première ligne du portefeuille à hauteur de 9%. « Last but not least », l’équipe de gestion a fait preuve d’une grande réactivité ces derniers mois pour s’adapter et profiter des mouvements de marchés pré et post Covid. Ainsi dès les premières semaines de janvier, l’équipe de gestion avait vendu la quasi-totalité de son exposition aux cycliques en conservant du cash comme marge de manœuvre et en renforçant le secteur technologique de manière importante. Par la suite avec les levées progressives des confinements, ils se sont repositionnés sur quelques acteurs cycliques de grande qualité à l’instar des géants asiatiques des semi-conducteurs. Ce positionnement « barbell » nous apparaît opportun, à savoir 2/3 de valeurs de croissance (principalement en Asie du Nord) et 1/3 de valeurs cycliques (principalement en Russie et au Brésil)… Un positionnement qui permet de profiter de la vague de liquidité mondiale tout en limitant les risques liés à une possible seconde vague pandémique.

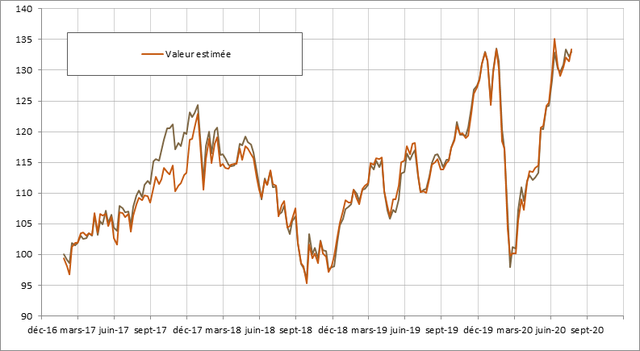

Les caractéristiques du fonds (biais croissance, béta légèrement supérieur à 1, permanence de la stratégie) sont confirmées par notre modèle propriétaire (cf. valeur estimée par notre modèle qui détermine a posteriori les vecteurs de performance, graphique ci-dessous).

Sources Wiseam, bloomberg

Pour accéder au site, cliquez ICI.