Peu de surprises en cette deuxième semaine de rentrée sur les marchés obligataires, avec la tradition d’un marché primaire (nouvelles émissions) très actif et un certain attentisme des opérateurs, après le rallye de l’été sur le crédit et les actifs risqués en général...

Nous profiterons donc de cet Hebdo Crédit pour vous présenter en un résumé de quelques lignes, nos perspectives économiques et financières et les conclusions que nous en tirons pour nos portefeuilles pour la fin d’année 2020.

Mais avant cela, nous remarquerons tout de même en cette rentrée, une ligne dans le classement des 500 plus grandes fortunes de France, paru cet été dans le magazine Challenges : il s’agit du retour dans le fameux classement de Monsieur Naouri qui en était logiquement sorti à la suite des déboires de Rallye, holding surendettée propriétaire de l’enseigne Casino... Les créanciers de Rallye, lessivés l’an passé, peuvent donc se réjouir – ou enrager – d’avoir contribué à ce retour en grâce de l’actionnaire majoritaire de Rallye, qui est parvenu à afficher un patrimoine de plusieurs centaines de millions d’euros pendant que les porteurs obligataires de Rallye, voire ceux de Casino, voyaient leurs titres pourtant théoriquement prioritaires sur un actionnaire, se déprécier massivement ! Nous en resterons sur ce simple constat, sans y porter aucun jugement, afin d’éviter de recevoir, comme notre confrère de Kepler, quelque menace anonyme...

Après cette cocasserie, passons donc à nos quelques conclusions pour aborder le marché obligataire en cette fin d’année :

1. Les rendements actuels : les rendements moyens des catégories obligataires sont revenus proches de leurs plus bas historiques avec une légère prime apparente. Nous prendrons garde à cette légère prime sur le rendement moyen qui, selon les indices ou les portefeuilles, peut en réalité venir uniquement de quelques titres ayant connu des baisses de valorisations majeures (titres distressed), comme Europcar, Vallourec ou Swissport. Ainsi, le rendement moyen, biaisé par quelques titres qui ne seront en réalité jamais remboursés à 100% du nominal, ne reflètera pas forcément le rapport rendement risque final réel de l’investisseur sur tel ou tel fonds ou indice...

2. La crise économique et l’incertitude sur les prévisions vont durer plusieurs mois avec des re- corrélations soudaines de tous les actifs risqués => l’allocation obligataire passe avant le bond-picking, la granularité doit rester importante et la recherche de corrélation négative entre les poches obligataires (haut rendement versus souverain en particulier) sera plus efficace que la décorrélation.

3. Les Etats entament un cycle d’endettement massif : les taux d’intérêts, devenus un risque systémique, resteront donc autour de zéro en Eurozone et aux USA. Le portage d’obligations souveraines est inutile à long terme mais utile à court terme dans une optique de couverture des poches risquées. Tout écartement des taux souverains sera temporaire (injections des banques centrales en face) et donc une opportunité rémunératrice (exemple : France à +0.2% de rendement en mars/avril)

4. Les banques centrales entament tout juste leur cycle d’injections de liquidités : les taux resteront bas à moyen terme (5/10 ans), les taux courts resteront négatifs, les crises de dette souveraine comme 2011 sont quasi impossibles, le soutien des corporates va durer voire s’accentuer (cf. La Fed qui élargit son programme d’achat aux « Fallen Angels »).

• Dans un portefeuille flexible et opportuniste, on pourra acheter les titres avant ou au moment de leur entrée dans les programmes d’achats de banques centrales puis les céder lors du resserrement du rendement.

• Dans un portefeuille de portage, on pourra à l’inverse acheter les émissions en dehors des programmes (taille, structuration de l’émission, holding, etc...) afin de profiter d’une prime de rendement durable.

5. L’inflation restera limitée : la crise actuelle a encore renforcé la tendance déflationniste de long terme tirée par le chômage (en Eurozone), la croissance basse, la technologie et les délocalisations compétitives régulières.

On note également que l’inflation et surtout les anticipations d’inflation réagissent exactement comme les actifs risqués : elles plongent dans les périodes de crise et d’incertitude, elles rebondissent lors des périodes d’optimisme. Le rebond récent est simplement un retour au niveau de mars, mais la tendance reste stable ou en baisse sur une longue période. Attention donc aux obligations indexées inflation qui ne protègent pas un portefeuille, d’autant plus qu’elles peuvent être illiquides en période de stress. En revanche, l’objectif affiché des 2% des banques centrales et leur refus catégorique de toute déflation peut permettre d’acheter de l’inflation lorsqu’elle se rapproche de zéro. Il existe encore quelques opportunités, notamment sur l’Italie indexée à l’inflation 2025 qui offre une exposition plus que gratuite à l’inflation (Italie 2025 classique à 0.45% de rendement / Italie inflation 2025 à 0.6% de rendement réel + inflation).

6. Une forte dispersion sectorielle a commencé mais ne s’est pas encore significativement matérialisée : la liquidité des entreprises en difficulté a été assurée par les aides gouvernementales et les banques centrales ce qui crée un effet retard. Mais l’élastique est tiré au maximum donc les accidents seront extrêmement soudains (ex : Europcar qui restructure sa dette, quelques mois à peine après avoir reçu une aide de 300M€). Sur le segment haut rendement, on observera une vague de défauts et de restructurations (6 à 10% de défauts anticipés par les agences pour les émetteurs Euro), alors que sur le segment ‘investment grade’ on assistera, en fonction des possibilités des émetteurs à des augmentations de capital, des émissions de titres hybrides, des fusions, ou des passages rapides en notation haut rendement. Dans un portefeuille, on évitera structurellement les secteurs les plus touchés sur des maturités supérieures à 2 ans, hormis des cas spécifiques (rendements distressed, opérations bilantielles en cours, ...). Sur le haut rendement, on pourra couvrir les portefeuilles du risque ‘beta’ du marché, plutôt défavorable actuellement, par des futures, afin de conserver ses obligations les plus rémunératrices. Enfin, on pourrait observer quelques opportunités majeures sur le marché primaire, notamment sur le secteur immobilier (obligations hybrides ?) ou le segment haut rendement BB/B qui pourrait profiter de la fenêtre actuelle pour anticiper des refinancements, quitte à payer de larges primes (cf. annonce de Cma Cgm). Enfin, les stress sectoriels les plus violents peuvent créer des distorsions injustifiées entre les émetteurs à cause des flux de marché plus que des raisons fondamentales et du risque final (exemple : Antolin versus Adient dans le secteur des équipementiers automobiles).

7. Conséquence du thème ci-dessus, le cycle de dégradation des notations d’agences vient de commencer : observant un début de tendance comparable au cycle de 2008-2010 et vu l’augmentation rapide d’endettement des corporates d’au moins 20% complémentaires pour faire face à plusieurs mois d’absence ou de baisse du chiffre d’affaires, on peut imaginer une vague significative de dégradations de notations pour 2020-2021, tandis que très peu d’améliorations sont à attendre. Ceci devrait créer : 1/ une forte volatilité du segment « crossover », 2/ des mouvements erratiques en cas de dégradations simultanées de plusieurs bluechips présentes dans les indices et donc dans certains ETF aux encours massifs qui devraient céder rapidement des positions, 3/ une augmentation des primes de risque moyennes, 4/ et parfois des difficultés de refinancements et de rentabilité pour des émetteurs dont la prime aurait bondi, notamment des émetteurs ‘zombies’ perdant les faveurs du marché. Pour une gestion flexible, opportuniste et de taille intermédiaire, ce type de phase de dégradations d’émetteurs est anticipable et donc tout à fait profitable. De plus, il permet de capter des compléments de primes élevées pour seulement parfois un cran de notation (BBB- vers BB+). Il faudra cependant actuellement veiller à ne pas se laisser tenter par les nouvelles émissions BBB- cycliques offrant des primes en urgences pour des refinancements de dernière minute avant une dégradation probable de rating... Les exemples de Fluor ou Dia à l’époque en sont assez caractéristiques....

8. Le marché primaire sera encore très actif : alors que le segment investment grade est ouvert sur le primaire depuis le mois de mai, le segment haut rendement est lui fermé depuis février. De nombreux émetteurs ont donc un besoin de refinancement devenant de plus en plus urgent pour les souches 2021-2022, ne souhaitant pas se poster dans un corner en cas de seconde vague sanitaire ou de nouveau stress de marché qui rendrait les émissions impossibles. On pourrait donc observer, entre septembre et octobre, une vague d’émissions haut rendement offrant des primes élevées pour garantir leur refinancement rapide, un moment idéal donc pour constituer un portefeuille de portage à 5-6 ans, maturité habituelle des émetteurs BB/B pour leurs refinancements. Sur le marché secondaire, on évitera les obligations d’émetteurs ayant un besoin « quitte ou double » de refinancement comme Tenneco, car en cas d’échec, cela signifierait la fin de partie. On évitera aussi les obligations 2024-2025 d’émetteurs opportunistes capables de donner de larges primes pour anticiper des refinancements dans des périodes de marché fastes : Cma Cgm est un fin limier sur le sujet.

Pour la trésorerie, les refinancements sont aussi l’occasion de se positionner sur les souches courtes refinancées, dont le risque à l’échéance devient tout à fait minime.

9. Les soutiens d’Etat vont se faire plus sélectifs : si les Etats, en particulier Français ou Italien, faisaient traditionnellement preuve de quelques largesses pour leurs « pépites » nationales, ils devront aujourd’hui opérer des arbitrages tant les demandes sont nombreuses, et ce ne sont plus quelques zombies qui appellent à l’aide mais des centaines de milliers de PME/ETI dont l’activité s’est arrêtée nette pendant trois mois et qui, souvent, peinent à retrouver les chiffres d’avant-crise, en particulier dans certains secteurs comme les loisirs, la mode, le tourisme ou le transport. Les critères pour anticiper un soutien ou non de l’Etat seront : l’importance stratégique et systémique de l’entreprise, la taille de l’endettement (et donc de l’aide) face à l’impact économique, l’intervention ou non, en complément, d’intervenants privés. On a ainsi vu l’Etat Français abandonner son augmentation de capital pour Vallourec, devenue une ETI peu stratégique, et aider massivement Air France ou offrir un PGE à Europcar qui s’effondrait pourtant quelques semaines plus tard... Aux USA, l’exemple de la faillite de Hertz en est un autre exemple. De manière général, on évitera les scénarios de soutien d’Etat, dont l’issue est trop incertaine, politique et binaire. On pourra seulement se concentrer sur quelques cas exceptionnels (comme Air France ou des entreprises détenues à

plus de 50% par l’Etat) et sur les maturités d’un à deux ans maximum.

10. Les aides à court terme dégraderont significativement le bilan en sortie de crise : attention donc à différencier les entreprises qui ont profité des aides de manière forcée (les moins bonnes) ou les opportunistes (les meilleures). Les premières, à l’image d’Europcar cet été, pourraient tomber en quelques semaines en cas d’absence de reprise rapide de leur activité car les PGE sont en quelques sorte leurs dernières cartouches de liquidités disponibles...

11. Enfin, parmi les ‘drivers’ du marché obligataire, on notera aussi certaines constantes du marché obligataire qui devraient perdurer pour cette fin d’année 2020 : la prime des obligations financières (malgré leur résistance à la crise actuelle), les dossiers mal catégorisés par le marché et qui offrent, de facto, une prime (comme Maisons du Monde, catégorisé en ‘Retail’ mais ayant malgré tout largement profité de l’effet confinement), ou encore la prime des convertibles, absentes des indices, programmes de banques centrales ou ETF, par rapport à des obligations classiques.

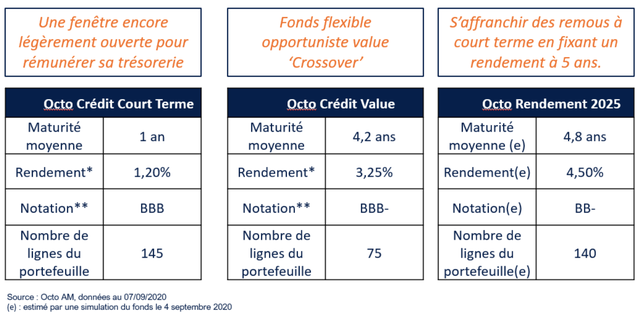

En conclusion de ces grandes lignes de positionnement obligataire, vous trouverez ci- dessous leur déclinaison au sein de nos trois fonds, dont le fonds Octo Rendement 2025 (données simulées au 4 septembre 2020) que nous lancerons dans les jours à venir :

Par Matthieu Bailly, Octo Asset Management

![]()

Pour accéder au site, cliquez ICI.