Dans notre dernière note écrite durant le confinement1 , nous définissions trois phases pour la crise actuelle : celle du recouvrement des loyers durant le confinement ; celle de la récession économique ; enfin celle, à plus long terme, de l’impact de la crise sanitaire sur les usages immobiliers.

La première phase a été, de l’avis général, bien gérée par les SCPI. Les taux de recouvrement moyens affichés par les gérants tournent autour de 80-90% des loyers. Les coupons distribués au 1er semestre 2020 représentent en moyenne 90% des montants distribués au 1er semestre 2019, parfois après une mise en réserve d’une fraction des loyers, afin de lisser les futurs acomptes.

Nous entrons actuellement dans la deuxième phase de la crise : l’impact économique, avec la flambée du chômage et le risque de défaillances d’entreprises en cascade. La levée des « amortisseurs sociaux » ou leur maintien, à l’image du dispositif d’activité partiel récemment étendu aux 12 prochains mois, sera déterminante.

1/ Economie : sortir de la trappe à liquidités

A la différence de la crise de 1929 et de la crise financière de 2008, les gouvernements et les banques centrales ont adopté très rapidement une réponse proportionnée à la récession attendue (chute de -10,1% du PIB pour la France en 20202). Cette réponse inaugure un nouveau mode de gestion des crises financières : les banques centrales financent à taux zéro les Etats, qui financent à leur tour les pertes de revenu des ménages (chômage partiel) et des entreprises (prêts garantis par l’Etat, report d’impôt, etc.). La réponse de l’Etat français a été parmi les plus massives, avec 470 Mds € mobilisés, puis un plan de relance, d’un montant de 100 Mds € (dont 40 obtenus via le plan de relance européen).

L’ensemble des mesures « défensives » a permis d’éviter une crise de liquidité du système bancaire et d’éviter la perte de compétences en gardant les salariés. Elle a également permis d’éviter une explosion des impayés locatifs qui aurait mis en danger le marché résidentiel, ce qui aurait par contrecoup fragilisé tout le système de crédit. L’efficacité des mesures « offensives » du plan de relance sera clef pour la reprise économique et l’endiguement de la vague de faillites qui va nécessairement déferler3 .

En revanche le principal obstacle à une reprise économique est la rétention d’un volume d’épargne important – estimé entre 75 et 100 milliards d’euros – qui porte le taux d’épargne moyen des ménages français à près de 30% contre 14,5% en moyenne annuelle. Ces sommes ont été affectées aux outils de détention les plus liquides (livret A, comptes courants) en prévision d’une crise ponctuelle.

On peut aujourd’hui faire le constat que l’épargne forcée est devenue une épargne de précaution : elle n’a pas été « libérée » dans la consommation après le confinement. Suspendu aux rebondissements de l’épidémie, l’épargnant français retient son capital, et diffère ainsi la reprise qu’il espère pour pouvoir recommencer à consommer. Un sondage Odoxa montrait que 53% des français entendaient « épargner davantage / faire plus d’économies » et 20% ambitionnaient de « se tourner vers des placements plus sûrs ». Seuls 17% des français comptaient consommer davantage. Quant aux opportunistes qui souhaitent profiter des niveaux de valorisation actuels de la Bourse, ils ne représentent que 9% des personnes interrogées.

Les épargnants français se trouvent ainsi dans une « trappe à liquidité » : une abondance d’épargne qui ne se transmet pas à l’économie, alors que la rémunération de l’épargne liquide n’a jamais été aussi faible. On peut bien sûr compter sur un coup de théâtre sanitaire (vaccin, traitement, extinction de l’épidémie) pour renverser les perspectives des épargnants… à condition qu’il s’agisse d’un coup de théâtre favorable !

Aussi, alors que les contraintes sanitaires, même allégées, pourraient s’installer dans le temps, comment redéployer l’épargne et quel rôle l’immobilier peut-il jouer ?

2/ Immobilier : endurer, puis durer

Les chiffres du 30 juin 2020, parus cet été, donnent une première mesure de l’impact de la crise sanitaire sur les marchés immobiliers. Pour la France, le volume d’investissement s’est élevé à 15 Mds € au premier semestre, dont près de 5,6 Mds € au 2e trimestre, un niveau supérieur à la moyenne annuelle des dix dernières années. Ce chiffre traduit avant tout le fait que des transactions débutées avant le confinement se sont réalisées. Cependant, nous constatons que l’activité d’investissement n’a pas cessé. Par conséquent, la situation des années 2008-2009, marquée par des ventes forcées (activation des covenants) et de fortes dépréciations d’actifs liées à un manque de liquidité, n’est pas à l’ordre du jour.

Ceci conforte notre hypothèse d’une « crise du numérateur », c’est-à-dire du marché locatif. Les valeurs d’actifs, quant à elles, restent soutenues par la politique de baisse des taux, qui n’était pas enclenchée en 2008-2009. En outre, depuis la crise financière mondiale, le marché de l’immobilier d’entreprise a changé d’échelle : le volume d’investissement durant les deux premiers trimestres de 2020 est déjà équivalent à l’ensemble de l’année 2010 !

Comme nous l’avions déjà écrit4 , l’immobilier a des atouts spécifiques, dans cette crise, en termes de résistances des valeurs d’actifs.

Les chiffres du 30 juin 2020 publiés cet été montrent ainsi une stabilité des rendements à l’acquisition pour les bureaux, à des niveaux historiquement bas : 2,80% pour les bureaux du quartier central des affaires parisien, 3,25% pour le Croissant Ouest parisien, 3,50% pour Lyon. Seuls les actifs de commerce ont poursuivi la décompression de leurs taux de rendement, mais il faut remarquer qu’elle était déjà entamée depuis le 4e trimestre 2020.

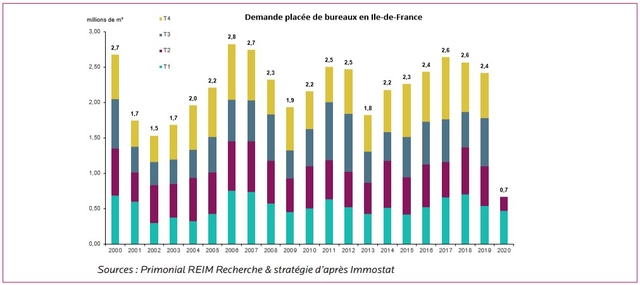

C’est sur le front du marché locatif que les conséquences de la crise se font sentir. La demande placée (volume de m2 pris à bail) s’est fortement rétractée au 1er semestre (-40% par rapport au 1er semestre 2019). Le contexte ne se prête pas aux prises à bail. Les mesures sanitaires conduisent à une dé-densification des bureaux, afin de respecter les distances de sécurité. Le télétravail, dans cette phase joue le rôle d’une variable d’ajustement plutôt que d’une véritable alternative au bureau. La faible visibilité sur les besoins futurs en m2, compte tenu d’un calendrier sanitaire imprévisible, tend à geler le marché locatif.

Cependant, il faut noter que la France est la championne d’Europe du retour au bureau. Selon une étude conduite par Morgan Stanley, à la question « êtes-vous revenu travailler à votre lieu de travail habituel ? », les employés de bureau français ont répondu oui à 83%. Ce chiffre est de 76% pour les italiens, 70% pour les allemands, 68% pour la moyenne européenne et 34% pour le Royaume-Uni.

Les difficultés du marché locatif doivent conduire les gérants à privilégier le maintien des locataires en place, car la commercialisation de m2 vacants, dans un contexte de crise économique doublée de contraintes sanitaires, s’avère extrêmement délicate. Elles doivent également conduire les investisseurs à privilégier les actifs matures loués à des entreprises solvables, au détriment des opérations de VEFA non précommercialisées ou, a fortiori, des actifs vacants. En termes de territoires, les marchés dont le taux de vacance est bas (Paris intra-muros, Croissant Ouest) devraient offrir une meilleure résistance des valeurs locatives que les marchés où la vacance est élevée (Boucle Nord des Hautsde-Seine, Péri-Défense) ou qui vont connaître des livraisons massives dans les mois années qui viennent (La Défense, Saint-Denis). Dans ces derniers territoires, on peut anticiper que les actifs neufs prochainement livrés feront une concurrence féroce aux actifs plus anciens ou obsolètes.

3/ SCPI : quels enseignements du 1er semestre ?

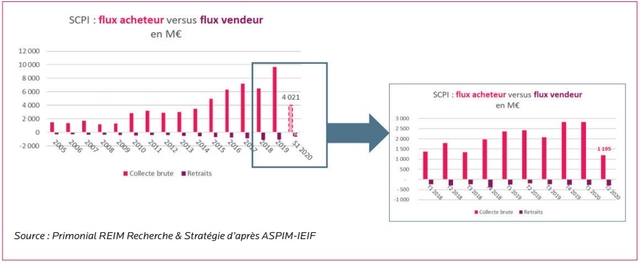

Les statistiques de collecte des SCPI au 1er semestre 2020, publiées cet été, font état d’une collecte nette de 3,4 Mds €, à décomposer entre une collecte de 2,55 Mds € au 1er trimestre et 0,9 Md € au 2e trimestre. Le 1er trimestre 2020 est le plus important, en collecte nette, jamais enregistré pour le marché des SCPI. Le 2e trimestre est dans l’épure des volumes collectés au cours des années 2010-2014, avant le grand bond des SCPI consécutif à la baisse des taux d’intérêt.

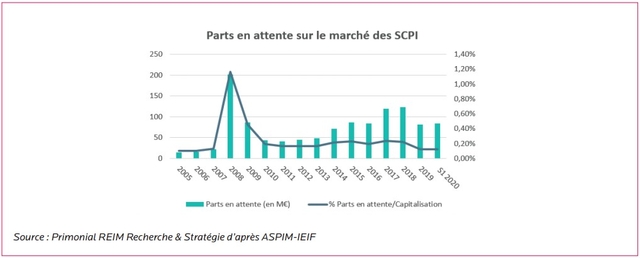

Malgré les difficultés matérielles de souscription et d’intermédiation en temps de confinement, près de 1,2 Md € (collecte brute) ont été levés au cours du 2e trimestre 2020. Les retraits n’ont pas connu d’augmentation significative : les retraits compensés par des souscriptions se sont élevés à 304 M€ au 2e trimestre contre 272 M€ au 1er trimestre, et les parts en attente de cession (généralement sur les marchés secondaires de SCPI à capital fixe) représentaient 84 M€ au 30 juin contre 74 M€ au 31 mars et 81 M€ au 31 décembre 2019. En d’autres termes, non seulement le « flux vendeur » de SCPI est largement inférieur au flux acheteur, prévenant ainsi les risques de liquidité, mais le flux vendeur des SCPI n’augmente pas.

La comparaison avec la crise financière de 2008 est éclairante. Le volume de parts en attente de cession était largement supérieur, que ce soit en valeur absolue ou en pourcentage de la capitalisation du secteur. Cela n’exclut pas des sujets de liquidité ponctuels sur quelques fonds (c’est d’ailleurs ce qui était arrivé fin 2008), mais conforte le constat que le modèle SCPI, à savoir des fonds immobiliers non cotés dont le passif est extrêmement granulaire et dont la collecte compense les demandes de retraits, fonctionne.

La résistance des SCPI en matière de collecte témoigne également de la confiance des épargnants à leur endroit. Les épargnants semblent avoir intégré le rôle des SCPI dans la hiérarchie des placements : apporter un supplément de rendement par rapport à des placements sans risque de moins en moins rentables, dans des conditions de volatilité maîtrisées et en contrepartie d’un risque de liquidité.

Conclusion : traverser la crise en retrouvant le sens du long terme

Plusieurs arguments militent aujourd’hui en faveur d’une augmentation de l’exposition immobilière, tant du côté des épargnants que des investisseurs institutionnels :

• Tirer avantage de la pérennisation de l’environnement de taux d’intérêt. Il a pour conséquence de tirer vers le bas les rendements des placements sans risque, tout en facilitant l’effet de levier financier lorsque le rendement locatif lui est supérieur – ce qui est largement le cas aujourd’hui.

• Se projeter après la période charnière 2020-2022. Plusieurs évènements structurants et imprévisibles auront lieu dans les prochains mois : production (ou pas) d’un vaccin ou d’un traitement qui changera le cours de la crise sanitaire, nouvelles vagues épidémiques, élections américaines, etc. Dans ce contexte, s’il veut éviter d’être trop dépendant de ces échéances, l’investisseur peut rester complètement liquide, ou investir sur des actifs immobiliers dont la performance est par nature régulière à long terme : loyers contractualisés par des baux, actifs non cotés sur les marchés financiers, lenteur des évolutions démographiques et territoriales.

• Investir sur les typologies immobilières les plus résilientes. La crise sanitaire a engendré une crise économique asymétrique, fortement concentrée sur les entreprises dépendantes du tourisme (hôtels, aéronautique), vulnérables en termes de fonds propres (PME, TPE), et impliquant un brassage social (événementiel, centres commerciaux, restaurants). A l’inverse, les grands corporates locataires de bureaux ont un niveau de provisionnement des risques, une diversification de leurs activités, etc. qui leur permettent de traverser une période difficile. Nous avions défini dès mars 2020 une typologie des formats immobiliers selon les impacts de la crise5. Elle reste d’actualité, avec :

-

Une approche core pour les bureaux loués à de grands entreprises, l’immobilier de santé et d’hébergement des seniors, l’immobilier résidentiel dans les métropoles et les pôles émergents du Grand Paris, ainsi que les commerces de première nécessité dans les emplacements numéro 1 des agglomérations bien orientées sur le plan démographique.

-

Une approche nécessairement plus opportuniste sur les typologies d’actifs qui sont condamnées à se réinventer, et dont la décompression des taux de rendement est déjà actée : centres commerciaux, retail parks, hôtellerie de tourisme, hôtellerie économique.

PAR DANIEL WHILE, MRICS DIRECTEUR RECHERCHE & STRATÉGIE

Pour accéder au site, cliquez ICI.