Les incertitudes politiques des deux côtés de l’Atlantique n’offrent qu’une visibilité limitée aux marchés financiers. Aussi aurions-nous pu nous attendre à ce que les investisseurs agissent avec prudence. Pourtant, grâce à l’abondance de liquidités injectées par les banques centrales et à la baisse des taux d’intérêt réels, ce sont les secteurs de croissance qui ont nettement surperformé. Jusqu’à la semaine écoulée.

L’écart qui n’a eu de cesse de se creuser entre gagnants et perdants apparents de la crise sanitaire actuelle s’est rétréci, du moins momentanément. Les conditions nécessaires à une rotation sont-elles remplies ? L’évolution de l’épidémie de Covid-19 et les incertitudes entourant les élections américaines seront déterminantes pour faire pencher la balance. Dans l’intervalle, les investisseurs devront faire attention à l’écart entre gagnants et perdants.

Gagnants vs. perdants

Les valeurs de croissance ont réalisé un très beau parcours, en particulier cette année. La pandémie a dopé les revenus (et les bénéfices) de toutes les entreprises qui facilitent la vie durant une pandémie : Google, Apple, Facebook, Amazon et Microsoft ont dominé le marché des actions américaines, ce qui s’est traduit par leur concentration grandissante, mais peut-être pas durable, sur le marché américain. L’importante baisse des taux réels, qui les a conduits à toucher un plus bas historique cet été, a également constitué un facteur de soutien puissant pour les valeurs de « croissance ». Ces dernières ont vu leur leadership remis en cause la semaine passée, lorsque le secteur a chuté de plusieurs pourcents en une seule journée. L’écart grandissant entre gagnants et perdants a sans doute rencontré ici sa première résistance. Devrions-nous nous attendre à une rotation vers les actions « value » au détriment des valeurs de croissance/momentum ? Ou bien le marché a-t-il simplement effacé l’excès de momentum ?

A l’heure actuelle, il n’y a pas de consensus. Nous pouvons trouver des arguments pour ou contre une éventuelle rotation dans les éléments suivants :

- La dynamique économique : une reprise en forme de V vouée à s’affaiblir compte tenu du rythme des surprises économiques;

- Un vaccin contre le Covid-19 exploitable à court terme vs. une seconde vague de l’épidémie;

- L’incertitude liée aux élections américaines : Biden vs. Trump, i.e. une augmentation des dépenses vs. une baisse des impôts;

- L’orientation des taux d’intérêt : une faible pentification de la courbe américaine par rapport aux taux réels signifie que les taux d’intérêt vont rester bas plus longtemps;

- L’orientation du dollar américain : habituellement une valeur refuge vs. une vulnérabilité à plus long terme à venir.

Le seul message clair et net émanant du marché boursier est que le momentum a atteint un niveau excessif et que les investisseurs ont choisi de prendre leurs bénéfices. Il est, toutefois, trop tôt pour exclure une rotation sectorielle.

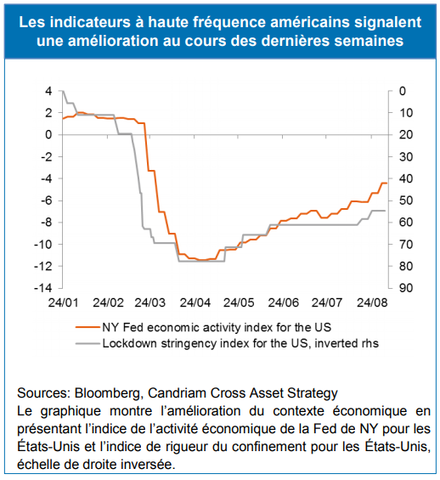

Reprise vs. momentum bloqué

Les données à haute fréquence concernant les tendances liées au Covid-19, la mobilité, le marché de l’emploi, les services, le confort du consommateur, etc. résistent plutôt bien jusqu’ici et signalent un élargissement de la reprise économique. Même s’il garde toujours le cap, le momentum pourrait marquer le pas vers la fin de l’année. Si les surprises économiques positives ont atteint des sommets historiques, les attentes ont elles aussi progressé, laissant moins de place à des surprises positives au cours du quatrième trimestre de cette année.

Par conséquent, nous tablons désormais sur une reprise plus « aplatie » d’ici la fin de l’année et en 2021. Il y aura également moins de soutien pour les actifs risqués de la part des taux réels, qui ont cessé de baisser, car nous attendons d’en savoir plus sur l’orientation de la banque centrale, en particulier en ce qui concerne la mise en œuvre de sa stratégie. Toutefois, théoriquement, un nouveau plan de relance budgétaire aux États-Unis pourrait donner un second souffle au momentum.

Qu’est-ce qui pourrait faire pencher la balance?

A l’avenir, il nous semble raisonnable d’anticiper que les moteurs de marché seront les suivants :

- L’évolution de la pandémie;

- Les prochaines élections présidentielles américaines.

Ce sont ces moteurs qui permettront de faire pencher la balance.

L’évolution de la pandémie dépendra fortement de la disponibilité et du caractère exploitable d’un vaccin. En l’absence de vaccin, une nouvelle vague d’infections dans des pays essentiels sur le plan économique, conduisant à un nouveau confinement généralisé, aurait des conséquences négatives.

En ce qui concerne les élections, si les marchés financiers sont habitués à un certain niveau de volatilité durant les années électorales, nous nous trouvons néanmoins dans un contexte inhabituel, marqué par la pandémie et une agitation sociale qui perdure aux États-Unis. Trop de volatilité mettrait en danger le maintien de la reprise. De plus, les trois débats en amont des élections présidentielles, les élections elles-mêmes, la possible contestation des résultats ainsi que l’investiture ultérieure constituent de possibles éléments déclencheurs d’une volatilité supérieure à la moyenne.

Une fois l’agitation électorale passée, il y aura une convergence macroéconomique sur une politique expansionniste : une augmentation des dépenses (Biden) ou une baisse des impôts (Trump), dans un contexte marqué par une Fed conciliante. Une impasse post-électorale au Congrès représente néanmoins toujours un risque.

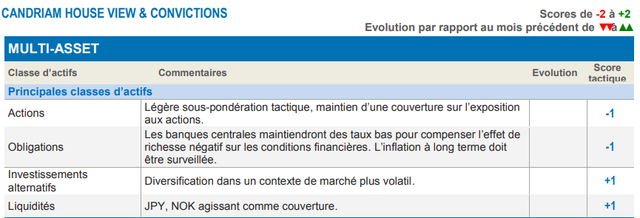

Notre stratégie multi-actifs actuelle

Notre exposition globale aux actions reste légèrement prudente, en raison de risques évidents, et nous continuons de couvrir nos positions sur les actions européennes et américaines au moyen d’options et d’actifs de couverture de portefeuille (or et yen japonais).

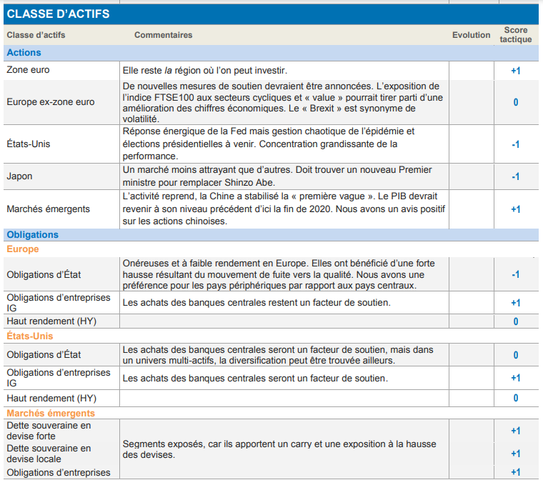

Pour profiter de la reprise économique en cours, nous limitons notre exposition à une réduction structurelle de la prime de risque de la zone euro : position longue sur les actions de la zone euro par rapport aux actions américaines. Nous conservons également une position neutre envers les actions britanniques. Alors que celles-ci pourraient bénéficier d’un meilleur contrôle de l’épidémie, la situation liée au « Brexit » les pénalise de plus en plus.

Nous conservons notre exposition aux actions chinoises de classe A et notre surpondération des actions émergentes, tout en sous-pondérant le Japon.

Nous n’avons pas modifié notre allocation obligataire et restons positifs sur le crédit investment grade (Europe et États-Unis) et la dette émergente (en privilégiant la dette en devise forte).

Nous conservons également une préférence pour les durations courtes, une sous-pondération des obligations d’État européennes (sur les pays centraux) et une surpondération des obligations européennes périphériques.

Dans notre allocation devises, nous avons une position short sur le dollar par rapport à l’euro, short sur le dollar par rapport au yen japonais et longue sur la couronne norvégienne par rapport à l’euro.

![]()

Pour accéder au site, cliquez ICI.