Alors que les marchés de crédit ont montré un accès de faiblesse cette semaine, les fondamentaux continuent d’évoluer exactement dans la lignée de ce que l’on pouvait déjà observer les semaines et mois passés, en particulier pour les entreprises en difficulté. Nous en citerons ici quelques exemples :

Eramet : alors que la SLN (Société Le Nickel), filiale à 46% du minier français située en nouvelle Calédonie, est déjà très mal-en-point et vient de se placer sous la protection d’un mandataire ad-hoc pour éviter la cessation de paiement, elle fait face à un énième blocage social qui empêche toute activité. Si nous ne jugerons pas des revendications (protection de l’environnement, recrutement des jeunes de la région, gouvernance), nous noterons tout de même qu’il ne reste à la SLN que 75 millions d’euros sur le prêt de 525 millions d’euros octroyé conjointement par Eramet et l’Etat Français en 2016… La complexité de la situation vient du fait qu’Eramet est actionnaire majoritaire à 56%, mais ne souhaite plus aider sa filiale tandis que la STCPI, actionnaire à 36% et représentant les provinces néo-calédoniennes, pourrait jouer le bras de fer avec l’Etat alors que le climat politico-social est médiocre et que les échéances référendaires pour l’autonomie de la Nouvelle-Calédonie approchent. Entre le marteau et l’enclume, Eramet, englué dans cette participation, pourrait bien voir ses ratios bilantiels, déjà faibles, se dégrader significativement à l’issue de cette affaire… Si les obligations 2020 devraient être remboursées, les souches plus lointaines, en particulier 2024 pourraient chuter violemment dans les prochaines semaines.

Eramet : alors que la SLN (Société Le Nickel), filiale à 46% du minier français située en nouvelle Calédonie, est déjà très mal-en-point et vient de se placer sous la protection d’un mandataire ad-hoc pour éviter la cessation de paiement, elle fait face à un énième blocage social qui empêche toute activité. Si nous ne jugerons pas des revendications (protection de l’environnement, recrutement des jeunes de la région, gouvernance), nous noterons tout de même qu’il ne reste à la SLN que 75 millions d’euros sur le prêt de 525 millions d’euros octroyé conjointement par Eramet et l’Etat Français en 2016… La complexité de la situation vient du fait qu’Eramet est actionnaire majoritaire à 56%, mais ne souhaite plus aider sa filiale tandis que la STCPI, actionnaire à 36% et représentant les provinces néo-calédoniennes, pourrait jouer le bras de fer avec l’Etat alors que le climat politico-social est médiocre et que les échéances référendaires pour l’autonomie de la Nouvelle-Calédonie approchent. Entre le marteau et l’enclume, Eramet, englué dans cette participation, pourrait bien voir ses ratios bilantiels, déjà faibles, se dégrader significativement à l’issue de cette affaire… Si les obligations 2020 devraient être remboursées, les souches plus lointaines, en particulier 2024 pourraient chuter violemment dans les prochaines semaines.

Air France : nous avions conseillé d’acquérir les obligations hybrides remboursables en octobre 2020 considérant que l’aide de l’Etat était quasi certaine et l’incitation économique au remboursement majeure (avec un coupon prohibitif de plus de 10% post-option de remboursement anticipé). Cependant, au-delà, nous avons toujours considéré qu’Air France, comme toutes les compagnies aériennes, et a fortiori dans le contexte actuel, devait être absolument évitée par les créanciers obligataires, et ce, dès les échéances 2022. Ainsi, malgré des prêts plus que massifs de 7 milliards d’euros pour Air France et de 3,41 milliards d’euros pour KLM (dont 6,4 milliards d’euros sont garantis par les Etats), Monsieur Ben Smith, PDG du groupe est-il venu conforter notre opinion en affirmant cette semaine que les aides de l’Etat permettront de tenir « moins de 12 mois » !! Cependant, il déclare aussi qu’il est trop tôt pour chiffrer le montant de la recapitalisation nécessaire… Quand on connaît les déboires de Vallourec en termes de délais d’augmentation de capital, on ne peut qu’inciter Monsieur Smith à ne pas trop traîner dans ses calculs…

Pour parler de Vallourec justement, le processus de restructuration de dette vient de faire un pas significatif cette semaine avec l’obtention de l’accord des créanciers obligataires des souches 2022 et 2023, de droit américain, pour la nomination d’un mandataire ad hoc. Vallourec n’étant pas à court de trésorerie, cette opération pourrait mettre un certain temps vu la quantité de dette à traiter, et peut-être les dirigeants, qui ont habituellement été très convaincants et très bons négociateurs, parviendront-ils à trouver un énième plan pour éviter une restructuration dure ? Quoiqu’il en soit, l’entreprise, spécialisée pour les trois quarts de son chiffre d’affaires dans les tuyaux en acier sans soudure pour aller extraire du pétrole dans les endroits les plus reculés, les plus épargnés par l’homme, les plus purs de la planète, en particulier les fonds marins, est vouée à mourir dans les années à venir au vu des nouvelles normes environnementales qui avancent à grands pas, que ce soit sur le sujet du pétrole ou celui de l’acier, sa matière première… A moins qu’elle ne tente de recycler son savoir-faire pour l’Hyperloop…

Europcar : après avoir été surendettée par un fonds et emmenée tout droit vers le défaut, Europcar poursuit sa route infernale aux mains de nouveaux fonds vautours, qui devraient terminer de l’achever… Ainsi, un article de Bloomberg signalait cette semaine que des banques étaient en train de céder leur facilité de crédit renouvelable (RCF) de maturité 2023 à des fonds spécialisés sur la dette « distressed ». Le prix de cession de ces titres, super seniors et bénéficiant de tous les actifs en garantie, avoisinerait les 90% du nominal. Composé notamment de Attestor Capital, Anchorage, King Street Capital et Marathon, ce pool de fonds détenant ainsi 60% de la dette obligataire et 35% de la dette bancaire devrait donc faire son possible pour céder au mieux tous les actifs valorisables de l’entreprise tandis que la continuité opérationnelle et l’impact social ne seront malheureusement clairement pas une priorité…

Casino : Après avoir soigneusement lessivé les créanciers de Rallye, le groupe continue sa stratégie basée exclusivement sur l’optimisation financière plutôt que sur la sauvegarde et la réussite opérationnelle. Ainsi, le distributeur français a utilisé le cash de son compte séquestre, destiné à la réduction de sa dette, pour racheter 200 millions d’euros d’obligations 2022 et 2023 sur le marché. Certes, Casino est contraint d’utiliser le produit de ses cessions pour rembourser sa dette et le fait de les racheter dans le marché à 95% du nominal environ lui fait économiser 5%, mais notons tout de même que ce rachat est totalement anecdotique comparé aux 5,2 milliards d’euros de dette… A côté de cela, les cash flows sont toujours quasi nuls, les cessions d’actifs minimes et la conjoncture incertaine mériterait sans doute que le management se concentre sur les priorités opérationnelles plutôt que sur la gestion patrimoniale de Rallye…

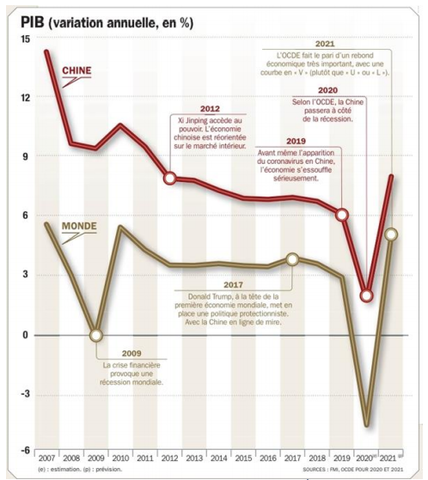

Ces difficultés croissantes dans les entreprises européennes, en particulier celles de basse qualité de crédit et des secteurs les plus touchés par la crise sanitaire doivent être mises en relation avec une observation macro-économique majeure : la mise à profit de cette crise par la Chine, qui a réussi à écarter les difficultés sanitaires très tôt et a permis à ses entreprises d’accélérer leur domination future sur le monde. Ainsi ce graphique, issu de Challenges, est-il tout à fait révélateur : selon l’OCDE, la Chine, contrairement au reste du monde - a fortiori l’Europe- ne connaîtra pas la récession en 2020 (+2% versus – 5% en moyenne pour le reste du monde) et sa croissance rebondira dès 2021 autour de 8% contre 5% pour le reste du monde.

Le différentiel en sortie de crise sera donc majeur avec quasiment 10 points de PIB complémentaires sur 2 ans pour la Chine par rapport au reste du monde. A titre de comparaison, la France devrait chuter de 9,5% et reprendre d’environ 7%, soit -3 points de PIB nominal sur 2 ans et -13 points en relatif face à la Chine...

En conclusion sur un portefeuille obligataire corporate, depuis juin, nous conseillions d’éviter, presqu’à tout prix les secteurs en difficulté et les entreprises demandant l’assistance de l’Etat de manière forcée, les différenciant des entreprises opportunistes (comme Loxam ou CMA CGM). Les évènements ci-dessus montrent bien qu’il est important de continuer dans cette ligne de conduite et que pour investir sereinement sur le marché obligataire et viser un horizon de quelques années sans avoir à faire face à des restructurations ou autres aléas malencontreux, on préférera se positionner plutôt sur les catégories hautes ou intermédiaires (minimum BB en moyenne) afin de limiter la probabilité de défaut, la volatilité et ainsi de maximiser le rapport rendement/risque, au contraire des quelques années passées où il pouvait être plus rémunérateur de prendre le maximum de risques.

C’est selon cette ligne de conduite que nous positionnerons d’ailleurs notre nouveau fonds à échéance Octo Rendement 2025 (plaquette sur ce lien), qui permettra aux investisseurs de s’affranchir des soubresauts de volatilité qui devraient subsister à court terme, pour fixer un rendement à horizon 2025, date à laquelle nous devrions voir une sortie plus claire à la crise économique qui se profile et un peu moins de pression à la baisse sur les taux de la part des banques centrales. En attendant cette possible sortie par le haut, il est clair que chaque soupçon de rendement que l’on peut capter mérite l’attention et qu’il est préférable de fixer sa rémunération dès maintenant sur un panier d’entreprises ayant une visibilité suffisante plutôt que de patienter trop longtemps et voir les taux moyens du marché de qualités bonne et intermédiaire se résorber chaque mois, compressés par les banques centrales et l’afflux de liquidités institutionnelles sur le segment obligataire…

Par Matthieu Bailly, Octo Asset Management

![]()

Pour accéder au site, cliquez ICI.