Alejandro Arevalo, Ariel Bezalel, Luca Evangelisti et Talib Sheikh partagent leurs points de vue sur la façon dont ils abordent la génération de revenus en période de taux d’intérêt négatifs et de rendements historiquement bas sur les marchés obligataires, et pourquoi il est important d’avoir à la fois une forte capacité d’analyse du marché obligataire associé à une bonne gestion des risques.

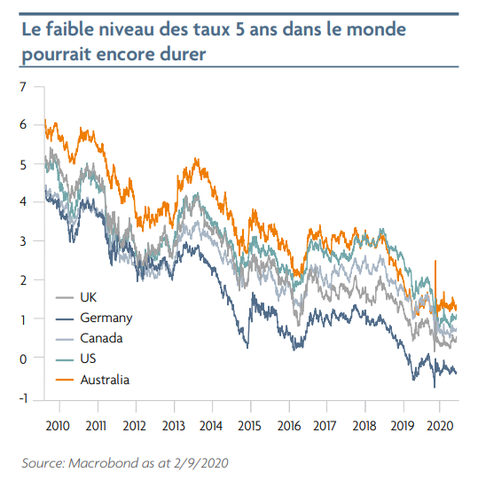

Les temps sont durs pour les investisseurs à la recherche de revenus. Les taux d’intérêt sont à un niveau historiquement bas, quelque 14 000 milliards de dollars de dettes se négocient à l’échelle mondiale avec des rendements négatifs, et les entreprises ont réduit leurs dividendes pour préserver leurs liquidités, les régulateurs ayant obligé les banques à le faire. Le choc de la Covid-19 sur l’économie mondiale a compliqué l’équation du risque, il est donc important que les investisseurs soient actifs, diligents et créatifs dans la recherche de sources d’approvisionnement.

Comment votre perspective a-t-elle changé ?

Ariel Bezalel (responsable de la stratégie, Fixed Income) sa déclaré qu’en début d’année, il était prudent en ce qui concerne les obligations d’entreprises et qu’il détenait des participations importantes dans des bons du Trésor américain notés AAA. Après la vente de mars et avril, il s’est tourné davantage vers le crédit de qualité investissement (IG), où les valorisations étaient attractives et où les banques centrales ont apporté un soutien important. Il a ajouté des positions très sélectives dans les marchés émergents et dans le crédit à haut rendement (HY) et a maintenu son allocation aux obligations souveraines notées AAA.

Ariel Bezalel (responsable de la stratégie, Fixed Income) sa déclaré qu’en début d’année, il était prudent en ce qui concerne les obligations d’entreprises et qu’il détenait des participations importantes dans des bons du Trésor américain notés AAA. Après la vente de mars et avril, il s’est tourné davantage vers le crédit de qualité investissement (IG), où les valorisations étaient attractives et où les banques centrales ont apporté un soutien important. Il a ajouté des positions très sélectives dans les marchés émergents et dans le crédit à haut rendement (HY) et a maintenu son allocation aux obligations souveraines notées AAA.

Alejandro Arevalo (gestionnaire de fonds, marchés émergents) estime que la crise de la Covid-19 a mis en évidence l’importance de la différenciation entre les marchés émergents (EM), les pays asiatiques s’en étant mieux sortis que l’Amérique latine. Les investisseurs sont revenus sur cette classe d’actifs depuis le vent de panique de mars-avril, ce qui, selon lui, reflète l’amélioration des données économiques, la volonté de certains pays d’entreprendre des réformes structurelles et la capacité de certaines économies des EM à réduire leur dette libellée en dollars.

Alejandro Arevalo (gestionnaire de fonds, marchés émergents) estime que la crise de la Covid-19 a mis en évidence l’importance de la différenciation entre les marchés émergents (EM), les pays asiatiques s’en étant mieux sortis que l’Amérique latine. Les investisseurs sont revenus sur cette classe d’actifs depuis le vent de panique de mars-avril, ce qui, selon lui, reflète l’amélioration des données économiques, la volonté de certains pays d’entreprendre des réformes structurelles et la capacité de certaines économies des EM à réduire leur dette libellée en dollars.

Luca Evangelisti (gestionnaire de fonds, responsable de la recherche sur le crédit) a déclaré que contrairement à la crise financière mondiale (GFC) lorsque les banques étaient le problème, aujourd’hui elles sont un élément clé de la solution en aidant à la reprise économique. Le bilan du secteur, son financement et ses fonds propres se sont considérablement renforcés au cours des dix dernières années, et les autorités de régulation se détendent après plusieurs années de surveillance accrue. En conséquence, la plupart des banques sont en bonne position pour absorber les chocs actuels.

Luca Evangelisti (gestionnaire de fonds, responsable de la recherche sur le crédit) a déclaré que contrairement à la crise financière mondiale (GFC) lorsque les banques étaient le problème, aujourd’hui elles sont un élément clé de la solution en aidant à la reprise économique. Le bilan du secteur, son financement et ses fonds propres se sont considérablement renforcés au cours des dix dernières années, et les autorités de régulation se détendent après plusieurs années de surveillance accrue. En conséquence, la plupart des banques sont en bonne position pour absorber les chocs actuels.

Talib Sheikh (responsable de la stratégie, Multi-Asset) estime que la recherche de revenus devient un défi, car les décideurs politiques continuent de comprimer le rendement de chaque classe d’actifs en s’engageant à maintenir des taux d’intérêt bas, associés à des mesures non conventionnelles. En réponse à ce problème, Talib réfléchit de manière plus souple à l’univers des investissements à revenus et se concentre davantage sur les positions - en achetant des obligations ou des sociétés que l’on connaît bien plutôt que l’indice.

Talib Sheikh (responsable de la stratégie, Multi-Asset) estime que la recherche de revenus devient un défi, car les décideurs politiques continuent de comprimer le rendement de chaque classe d’actifs en s’engageant à maintenir des taux d’intérêt bas, associés à des mesures non conventionnelles. En réponse à ce problème, Talib réfléchit de manière plus souple à l’univers des investissements à revenus et se concentre davantage sur les positions - en achetant des obligations ou des sociétés que l’on connaît bien plutôt que l’indice.

Où sont les opportunités ?

Selon Ariel, le marché de l’investment grade (IG) est bien placé pour faire face à la crise économique actuelle, tandis que le marché du high yield (HY) est mis à rude épreuve en raison des entreprises à fort effet de levier. En IG, il se concentre sur les secteurs défensifs tels que les supermarchés et les sociétés plus cycliques qui bénéficiraient de la sortie d’un vaccin, tandis qu’en HY, il s’agit de secteurs défensifs tels que les télécoms et la pharmacie. Ariel souligne qu’une approche disciplinée est nécessaire en matière de crédit car les perspectives économiques restent difficiles. En ce qui concerne les souverains, il a un peu modifié son positionnement, en s’éloignant davantage de la courbe pour se tourner vers les obligations d’État australiennes à 30 ans et les obligations d’État chinoises à 10 ans.

Alejandro est un EM constructif ; les spreads sont attrayants par rapport d’une part à ceux observés par le passé, et d’autre part, aux autres classes d’actifs, car une politique monétaire souple a poussé les taux sur les marchés développés à des niveaux historiquement bas, voire négatifs. En ce qui concerne les actifs en devises fortes, il préfère les entreprises aux souverains en raison des meilleurs rendements corrigés des risques, notamment dans les télécommunications, les services publics et les protéines. En monnaie locale, il aime également les obligations du gouvernement chinois. Il souligne la faible corrélation avec les taux mondiaux et la reprise plus rapide que prévu.

Luca pense quant à lui que les perspectives pour les banques sont passées cette année de la stabilité à l’incertitude avec l’entrée en vigueur de la Covid-19, puis rapidement à une plus grande tranquillité, compte tenu du solide soutien fiscal et réglementaire. Il est plus confiant dans l’investissement sélectif dans la partie inférieure de la structure du capital, qui offre actuellement de très bonnes opportunités de revenus.

Talib note que les actions ont connu des difficultés en raison de la réduction des dividendes, mais cela peut être temporaire. Grâce à un soutien sans précédent des banques centrales et des gouvernements et à une croissance économique décente, les revenus des actions pourraient être plus attrayants l’année prochaine avec le retour des dividendes. Il voit de la valeur dans les entreprises HY de manière sélective et se demande si les valeurs plus cycliques qui versent des dividendes commenceront à se redresser.

Qu’en est-il des risques et comment les gérer ?

Ariel déclare que les obligations d’État ont “fait des merveilles” en mars et avril, et il souligne l’importance d’être flexible et de manœuvrer dans l’univers obligataire pour trouver la meilleure opportunité dans cet environnement économique.

Alejandro pense que si la force du dollar pourrait redevenir un problème dans l’Union européenne, il ne s’attend pas à des défaillances généralisées, mais plutôt à des problèmes isolés dans les petites économies et les marchés frontaliers. Il a réduit le risque à l’approche des élections présidentielles américaines et note qu’une deuxième vague de Covid-19 est préoccupante mais il s’attend à une approche plus ciblée qui pourrait limiter l’impact sur l’économie.

Talib surveille les taux d’intérêt réels, actuellement négatifs d’environ 100 points de base, un creux multigénérationnel. Les taux réels négatifs ont été le point de mire des décideurs politiques et ont contribué à la reprise, observe-t-il, et une hausse des taux réels, si elle était motivée par une baisse des attentes en matière d’inflation, entraînerait une révision de l’allocation des actifs.

Enfin pour Luca, les crédits financiers sont un vaste secteur qui ne bouge pas nécessairement à l’unisson, même au sein de la structure du capital d’une seule banque. Cela permet de gérer les risques en plus des instruments de couverture plus traditionnels.

De Alenjandro Arevalo, Ariel Bezalel, Luca Evangelisti et Talib Sheikh.