La pandémie a considérablement accru l’écart entre les vainqueurs et les perdants des marchés émergents1, un écart dont nous ne prévoyons pas qu’il sera comblé. Nous pensons au contraire qu’il pourrait se creuser et persister. Comment séparons-nous le grain, c’est-à-dire les sociétés disposant de modèles résistants, bien positionnés et évolutifs, de l’ivraie, c’est-à-dire des sociétés dotées de modèles commerciaux obsolètes, manquant de moteurs de croissance structurelle et vulnérables aux changements ?

Pour identifier les leaders industriels présentant une valorisation attrayante, l’équipe mtx applique une méthodologie rigoureuse reposant sur quatre piliers :

- La capacité d’une société d’atteindre un rendement du capital investi élevé (ROIC) et de l’améliorer.

- L’avantage compétitif d’une société, c’est-à-dire une position dominante dans son secteur.

- La valorisation intéressante de son action, étant donné sa rentabilité et la position qu’elle occupe dans son secteur.

- Une approche efficace des problèmes environnementaux, sociaux et de gouvernance (ESG).

Nous définissons le leadership industriel en matière de création de valeur durable. Il s’agit du montant gagné par une entreprise au-delà de son coût du capital, à savoir son «bénéfice économique». Nous pensons que la création de valeur durable se compose de deux aspects: (i) la valeur absolue du bénéfice économique réalisé par rapport aux homologues du secteur et (ii) la période au cours de laquelle le bénéfice économique excédentaire peut être maintenu.

La création de valeur durable n’est pas un objectif facile à atteindre. Parmi d’autres facteurs, la concurrence et les perturbations provoquées par les innovations poussent toujours les rendements vers leur coût du capital, entraînant une érosion du bénéfice économique. Dans la plupart des cas, l’ampleur et la durabilité de l’avantage compétitif d’une entreprise fluctuent. Une méthodologie permettant de mesurer systématiquement et de surveiller le positionnement d’une entreprise au sein de son secteur est par conséquent nécessaire.

Nous déterminons la solidité du positionnement d’une entreprise au sein de son secteur en évaluant sa «conduite», c’est-à-dire les sources d’un avantage compétitif durable. Afin d’analyser la stabilité du leadership au sein du secteur, nous considérons à la fois le groupe des homologues et l’entreprise, en examinant les sources de bénéfice économique et en suivant des éléments tels que le pouvoir d’achat, le pouvoir des fournisseurs, la disponibilité des produits de remplacement, la rivalité entre les entreprises et les obstacles à l’accès au marché. Nous identifions et suivons l’évolution de thèmes, tels que les innovations génératrices de perturbations, qui accroissent ou diminuent les sources de bénéfice économique au fil du temps.

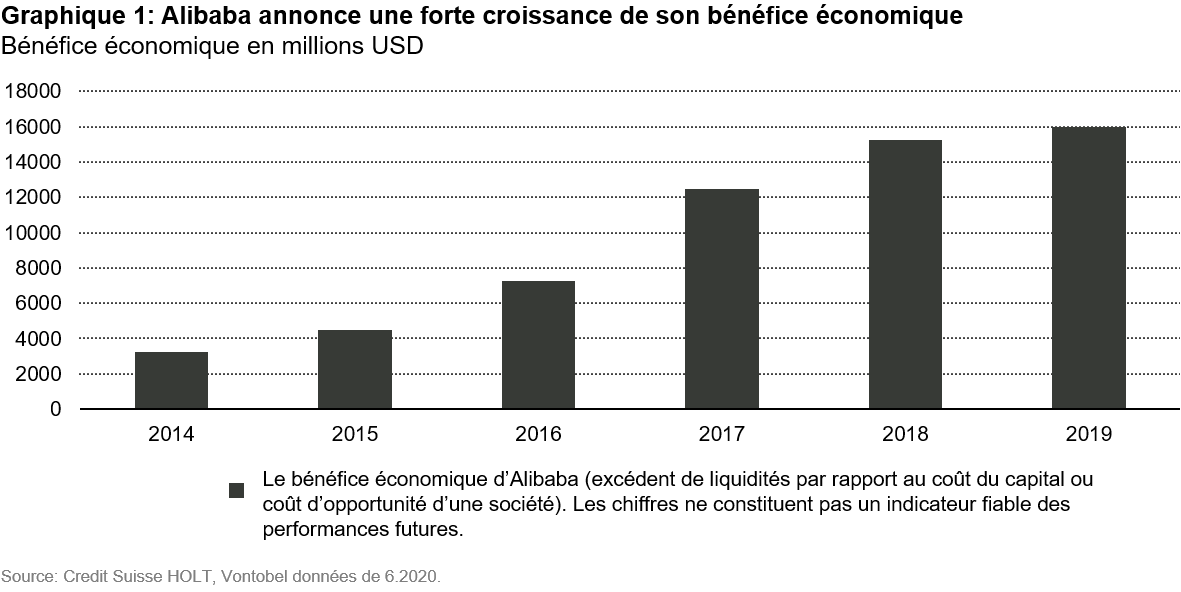

Alibaba, un exemple de leadership de secteur

Un exemple proéminent de leadership de secteur est celui d’Alibaba. Le géant chinois du commerce électronique a annoncé un phénoménal taux de croissance annuel composé sur 5 ans de 37% de son bénéfice économique (voir le graphique 1). Quoique le graphique 1 indique une forte augmentation des bénéfices d’Alibaba, il illustre également un aplatissement de la courbe, que notre équipe mtx observe de près. Par rapport à la moyenne de 25% de ventes en ligne enregistrée par ses homologues à l’échelle mondiale, Alibaba a pu, grâce à son modèle de vente entièrement en ligne, se positionner de manière à tirer parti de l’accélération de la tendance en faveur du commerce électronique. Alibaba se positionne également très favorablement en matière d’accès à la croissance, de capacité de distribution, de puissance de la marque ainsi que d’efficacités d’échelle et de procédé, qui sont les paramètres que nous considérons être essentiels pour tout leader d’un groupe d’homologues dans le secteur du commerce de détail.

Fonctionnement idéal de l’approche axée sur les règles

Alors que les marchés émergents comptent encore et toujours parmi les marchés de prédilection, les investisseurs peuvent vouloir se reporter à une approche fondamentale systématique axée sur des règles et centrée sur des sociétés de tête pour accompagner leur démarche. Par un ciblage méthodique d’actions de qualité supérieure mais peu coûteuses, ils sont en mesure d’assurer la stabilité du portefeuille dans une classe d’actifs dont le profil risque-rendement à long terme est certes attractif, quoique confronté aux inévitables accès de volatilité du marché.

Pour accéder au site, cliquez ICI.