Le très bon accueil réservé à l’émission organisée dans le cadre du programme SURE (destiné à financer en partie les dispositifs de chômage partiel) est une nouvelle très encourageante avant les émissions pour financer le fonds de relance de l’Union européenne, qui, selon nous, devrait commencer mi-2021.

L’émission organisée dans le cadre du programme SURE a été sursouscrite 14 fois, avec un taux d’intérêt inférieur à celui des emprunts d'État français de maturité comparable. Nous pensons que cette adjudication marque l’arrivée d’un nouvel actif durable majeur bénéficiant d’une notation parmi les plus élevées qui soient. Vu la recrudescence des cas de covid-19, la BCE est destinée à augmenter ses achats d’actifs en décembre, ce qui devrait également alimenter l’appétit des investisseurs pour les actifs obligataires européens.

On peut compter les exemples de consensus à Washington sur les doigts de la main depuis de nombreuses années, mais l’action intentée par le ministère américain de la Justice contre Google pour « pratiques monopolistiques illicites » semble faire l’unanimité parmi la classe politique. Cette action en justice pourrait indiquer que le vent tourne pour les grandes sociétés technologiques. Pour autant, nous continuons à penser que ces entreprises, toujours très rentables, revêtent une importance stratégique telle pour les États-Unis, dans la rivalité qui les oppose à la Chine, que les autorités réglementaires agiront avec précaution. Au Japon, la bataille livrée pour racheter une entreprise d’aménagement intérieur suggère que l’époque où les entreprises nippones préféraient éviter les OPA hostiles est bel et bien révolue. Nous affichons actuellement un positionnement neutre sur les actions japonaises mais nous anticipons une hausse des fusions-acquisitions dans les prochaines années. Ce développement pourrait offrir de belles opportunités aux investisseurs étrangers surtout si, comme nous le pensons, le yen venait à prendre de la valeur.

Le dernier débat pour la présidentielle américaine n’a pas permis d’inverser la trajectoire des sondages. En l’état actuel des choses, nous tablons sur une victoire de Joe Biden. Cela pourrait ouvrir la voie à un plan de relance encore plus massif que celui dont il est actuellement question, notamment si les Démocrates remportent le Congrès, et devrait pousser le dollar à la baisse. Une remise en cause du résultat de l’élection pèserait également sur le dollar. De manière générale, les marchés sont tiraillés entre la peur que suscite la recrudescence des cas de covid et l’espoir d’un nouveau plan de relance. C’est la raison pour laquelle nous affichons un positionnement prudent sur les marchés actions.

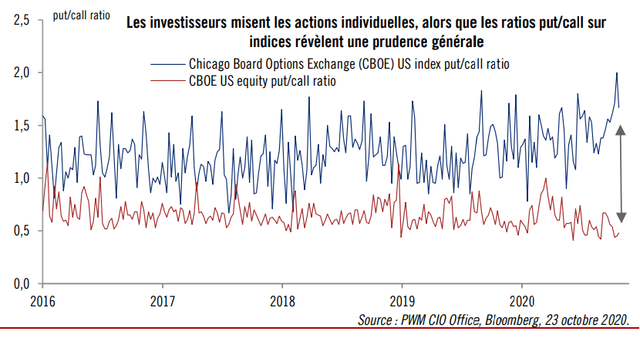

GRAPHIQUE DE LA SEMAINE : DES PARIS SUR DES TITRES INDIVIDUELS

Pour jauger le moral des investisseurs, on utilise souvent le ratio put/call, qui permet de comparer le nombre d’options de vente échangées par rapport au nombre d’options d’achat. Récemment, l’écart entre le ratio put/call sur les indices américains comparé au ratio put/call sur actions américaines individuelles s’est largement creusé. Cela prouve que les investisseurs font généralement preuve de prudence sur le marché en couvrant leurs positions sur indices (en achetant des options de vente) mais qu’ils continuent à miser sur des actions individuelles à travers des options d’achat.

MACROECONOMIE : L’ACTIVITE ECONOMIQUE SE DEGRADE EN EUROPE

Le spleen du secteur européen des services s’aggrave

L’indice composite flash des directeurs d’achat (PMI) pour la zone euro s’est replié à 49,4 en octobre (contre 50,4 en septembre), signant ainsi sa troisième baisse mensuelle consécutive. Cette baisse est imputable au secteur des services (-1,8 pt, à 46,2), qui a été la principale victime des nouvelles restrictions liées au Covid. En revanche, l’indice PMI du secteur manufacturier a gagné 0,7 pt (à 54,4) à la faveur d’une augmentation de la demande mondiale, qui a tout particulièrement profité à l’Allemagne.

Les demandes d’allocations chômage diminuent aux États-Unis

Aux États-Unis, le nombre de nouvelles demandes d’allocation chômage s’est replié à 787 000 dans la semaine se terminant le 17 octobre, soit une baisse de 55 000 par rapport à la semaine d’avant. C’est le plus bas total depuis le début de mars. Le taux de chômeurs indemnisés ajusté en fonction des variations saisonnières ressortait à 5,7%dans la semaine se terminant le 10 octobre, ce qui représente une baisse de 0,7 point de pourcentage par rapport au taux révisé de la semaine précédente.

Royaume-Uni : la confiance des entreprises s’étiole

L’indice PMI composite HS Markit/CIPS UK s’est replié à 52,9 en octobre, contre 56,5 en septembre, tandis que les indices relatifs à la production manufacturière et à l’activité du secteur des services se sont repliés à leurs plus bas niveaux depuis quatre mois. Dans un contexte marqué par la mise en place de nouvelles mesures de confinement pour lutter contre le covid, cette forte contraction est due à un ralentissement marqué dans les secteurs de l’hôtellerie et des loisirs. Cela étant, la hausse des commandes manufacturières a permis d’éviter une baisse encore plus brutale, les entreprises s’empressant de passer leurs commandes avant la fin de la période de transition d’après Brexit.

MARCHES : PRUDENCE AVANT L’ELECTION

Attentisme

Les rallyes survenus en fin de semaine n’ont pas permis de compenser les pertes subies plus tôt et la plupart des grandes bourses ont fini la semaine dans le rouge. Le S&P500 a cédé 0.5%1 (en USD), pénalisé par les discussions interminables sur un éventuel plan de relance. Le Nasdaq (-1,07%2 ) a pâti des mauvais chiffres d’Intel et de l’action intentée contre Google, tandis que le STOXX Europe 600 a perdu -1,34%3 (en euros) en réaction aux inquiétudes suscitées par les nouvelles restrictions liées au covid sur une reprise économique qui s'essouffle déjà. Les résultats du troisième trimestre se révèlent meilleurs que prévus : les entreprises ont publié des chiffres largement supérieurs aux attentes avec les marges ont bien résisté. Mais entre la recrudescence des cas de covid-19 et l’espoir d’un résultat sans appel dans l’élection présidentielle américaine (et d’une grande relance fiscale à sa suite), le marché a la tête ailleurs. Pour le moment, nous continuons à sous-pondérer les actions.

Les marchés accueillent avec enthousiasme de nouvelles émissions européennes

Le taux américain à dix ans a gagné 10 pb pour se hisser à 0,84% la semaine, les marchés s’étant préparés à l’éventualité d'une victoire de Joe Biden et à la possibilité d’un creusement marqué de la dette et du déficit, notamment si les Démocrates remportent le Sénat—quand bien même nous pensons que la Fed interviendrait pour empêcher toute hausse brutale des taux. En Europe également, les taux obligataires ont progressé la semaine dernière et les obligations périphériques ont sous-performé le Bund, probablement à cause des nouvelles mesures de confinement et à la faiblesse des indices PMI. Les deux émissions obligataires organisées dans le cadre du programme SURE de l’UE ont reçu des demandes 14 fois supérieures à l’offre, ce qui est de bon augure pour les émissions qui auront lieu dans le cadre de l’initiative Next Generation EU (NGEU), qui devraient commencer en 2021. L’émission obligataire à 30 ans entreprise par le Trésor italien, à l’un des coûts d’emprunt les plus faibles de son histoire, a également connu un franc succès la semaine dernière. Par ailleurs, S&P Global Ratings a pris les acteurs de marché de court vendredi soir en rehaussant la perspective de « négatif » à « neutre » sur la note souveraine BBB assignée à l’Italie. L’agence de notation estime que le soutien de la BCE (via son programme d’assouplissement quantitatif) et de l’Union européenne (via le programme NGEU) est un contrepoids important à l’augmentation de la dette italienne engendrée par la pandémie. Au fur et à mesure que les derniers obstacles au programme NGEU sont levés et que la BCE augmente de nouveau ses achats d’obligations, nous nous attendons à un resserrement restreint des écarts de taux entre la dette des pays périphériques de la zone euro et le Bund d’ici la fin de l’année.

Le dollar se replie

Le dollar a perdu 0,99% face à l’euro sur la semaine, en partie à cause d’apparent progrès dans les négociations commerciales entre le Royaume-Uni et l’UE, ce qui accroît la probabilité d’un accord post-Brexit dans les prochaines semaines. Les monnaies d’Asie septentrionale comme le won sud-coréen et le renminbi chinois ont progressé la semaine dernière dans le sillage du fort rebond économique de la région. Quand bien même nous voyons le renminbi continuer sa progression à moyen terme, la monnaie chinoise pourrait connaître une consolidation à court terme. En effet, la décision de rehausser les quotas des fonds dédiés aux investissements à l’étranger indique une certaine inquiétude parmi les autorités chinoises face aux mouvements à sens unique du yuan.

1 Source : Pictet WM AA&MR, Thomson Reuters. Performances historiques, Indice S&P 500 (performance nette en USD sur 12 mois) : 2015, 1.4% ; 2016, 12.0% ; 2017, 21.8% ; 2018, -4.38% ; 2019, 31.5%.

2 Source : Pictet WM AA&MR, Thomson Reuters. Performances historiques, Nasdaq (performance nette en USD sur 12 mois) : 2015, 7.0% ; 2016, 8.9% ; 2017, 29.6% ; 2018, -2.8% ; 2019, 36.7%.

3 Source : Pictet WM AA&MR, Thomson Reuters. Performances historiques, Indice Stoxx Europe 600 (performance nette en EUR sur 12 mois) : 2015, 10.2% ; 2016, 2.4% ; 2017, 11.2% ; 2018, -10.2% ; 2019, 27.6%.

César Pérez Ruiz, Directeur des investissements

Pour accéder au site, cliquez ICI.