Mark Heslop, Richard Watts, Brinton Johns et Guy de Blonay expliquent comment la Covid-19 a accéléré les tendances existantes et comment cette "double disruption" façonne la manière dont ils évaluent les opportunités et les risques d'investissement.

La "disruption" était un sujet brûlant bien avant que la plupart d'entre nous n'aient entendu le mot "coronavirus". Des bouleversements géopolitiques au discours sur les relations entre les entreprises, la société et l'environnement, en passant par les défis que les nouveaux acteurs technologiques lancent aux anciens modèles commerciaux, le monde était déjà en pleine mutation. Puis est arrivée la plus grave urgence sanitaire publique mondiale de l’histoire de l’humanité. Voici comment quatre de nos gérants de fonds abordent cette "double disruption".

Quels sont les principaux facteurs de disruption de vos marchés ?

En tant qu'investisseur britannique de petite et moyenne capitalisation, l'innovation numérique a été un domaine important pour Richard Watts (responsable de la stratégie, UK Small & Mid Cap). Les introductions en bourse de sociétés britanniques disruptives comme RightMove et Just Eat ont donné un avant-goût de ce qui allait se passer au niveau mondial. Selon Richard Watts, les opportunités les plus intéressantes et les plus innovantes au Royaume-Uni sont les sociétés privées non cotées qui utilisent la technologie pour être compétitives à l'échelle mondiale. Ces entreprises sont dirigées par une compétitivité tarifaire agressive, ce qui explique en grande partie l'inflation modérée observée au niveau mondial au cours de la dernière décennie, deux tendances qui devraient se poursuivre selon lui. Richard a également souligné le fort "écosystème de l'innovation" au Royaume-Uni, des universités de classe mondiale aux grandes entreprises de technologie financière et de commerce électronique.

En tant qu'investisseur européen, la disruption liée au Covid a augmenté le potentiel des modèles d'entreprise gagnants existants, a déclaré Mark Heslop (gérant de fonds, European Growth). La crise du Covid a mis en évidence la valeur des solutions numériques et, en Europe, un certain nombre d'entreprises ont maintenant adopté de nouvelles technologies pour améliorer l'efficacité de la chaîne d'approvisionnement et les solutions pour les clients. Des entreprises comme RELX ou Experian, par exemple, montrent comment un investissement approprié dans la bonne technologie leur a permis de traiter de grandes quantités de données afin de fournir de meilleures solutions et de meilleurs services à leurs clients. Selon Mark, les entreprises existantes qui disposent d'équipes de gestion et de modèles économiques solides et qui sont prêtes à investir dans de nouvelles technologies et à innover peuvent devenir encore plus résistantes et compétitives en termes de coûts.

Selon Brinton Johns’ (co-fondateur et investisseur de NZS Capital, LLC), les crises accélèrent les tendances technologiques existantes. Brinton a déclaré que nous sommes en transition de l'ère industrielle à l'ère de l'information, mais que seule une très petite partie de l'économie est encore passée à l'esprit numérique. Il investit spécifiquement à travers le spectre de la disruption et considère des événements tels que la Covid-19 comme des accélérateurs de tendances. Zoom en est un bon exemple. Nous utilisons tous Zoom maintenant, mais même avant le Covid, Gartner, un des principaux consultants en informatique, avait prévu que 40 % de toutes les réunions se tiendraient sur des appels vidéo d'ici 2022. 1

Guy de Blonay (gérant de fonds, Global Equities) a noté l'énorme changement dans le secteur de la finance, son domaine d'expertise. Il y a cinq ans, les banques et les compagnies d'assurance traditionnelles étaient assiégées par des innovateurs numériques fournissant des services rapides à des prix plus bas. Les millennials et la génération Z sont les principaux moteurs de la poursuite du bouleversement numérique. Ensemble, ils représentent environ 35 % du revenu total mondial gagné aujourd'hui. La puissance économique de la génération Z est celle qui croît le plus rapidement, avec 10 % du revenu mondial total aujourd'hui, et devrait atteindre 27 % d'ici 2030, soit 33 trillions de dollars.2 Ces nouvelles générations passent beaucoup de temps en ligne et la transformation numérique va certainement se poursuivre rapidement. Pour Guy, les paiements numériques sont clairement les bénéficiaires du changement, alors que des secteurs comme l'alcool, le tabac et la possession de voitures sont moins en vogue pour les millennials et la génération Z.

À quoi faites-vous attention lorsque vous identifiez les "gagnants" de la disruption ?

Richard Watts s'intéresse d'abord à la valeur des services publics : résolvent-ils un vrai problème à un prix compétitif et attirent-ils les clients ? Les entreprises de Fintech sont un exemple clair de fournisseur de service, d'un produit ou d'une solution que les clients apprécient vraiment. Ensuite, Richard Watts examine si le secteur dans lequel une entreprise opère est une grande industrie mûre pour les disruptions et les fusions et acquisitions potentielles. Troisièmement, une équipe de direction robuste avec une culture solide et une vision entrepreneuriale est essentielle pour assurer le succès des bonnes idées. Enfin, il est attentif au risque que les "disrupteurs soient les disruptés".

Mark Heslop se concentre sur les modèles commerciaux éprouvés qui peuvent bénéficier de la rupture numérique et survivre aux menaces accrues et aux coûts supplémentaires nécessaires pour y faire face. Il recherche des entreprises capables de différencier leur offre de produits afin de gagner en pouvoir de fixation des prix. Selon Mark, les entreprises bien établies qui présentent des barrières à l'entrée et qui utilisent la technologie pour investir dans des relations plus étroites avec leurs clients et fournir des solutions différenciées à leurs besoins seront les gagnantes de la disruption.

Brinton Johns a fait remarquer que dans un environnement où l'information circule librement, l'impact de la transparence technologique sur les entreprises, anciennes et nouvelles, est énorme. Pour prendre un exemple de tous les jours, le bénéfice d'exploitation d'Apple a atteint son maximum au cours de l'année fiscale 2015.3 Si le cours de l'action Apple a augmenté depuis lors, en grande partie grâce à des rachats d'actions, le rythme de leur innovation technologique s'est arrêté. En revanche, Microsoft est une grande entreprise qui est restée innovante, ce qui témoigne du succès de sa technologie "Cloud". Il a ajouté que les entreprises qui produisent de la valeur pour les parties prenantes, l'environnement et la société - où chacun de ces acteurs peut gagner - seront les mieux placées pour l'avenir.

Guy de Blonay a ajouté que dans le secteur financier, alors qu'il y a beaucoup de nouvelles start-ups numériques disruptrices, en partie grâce à l'abondance de capitaux due à l'environnement de taux d'intérêt bas, les énormes capitaux derrière les grandes banques mondiales ne doivent pas être ignorés - elles ont les revenus nécessaires pour investir massivement dans les nouvelles technologies.

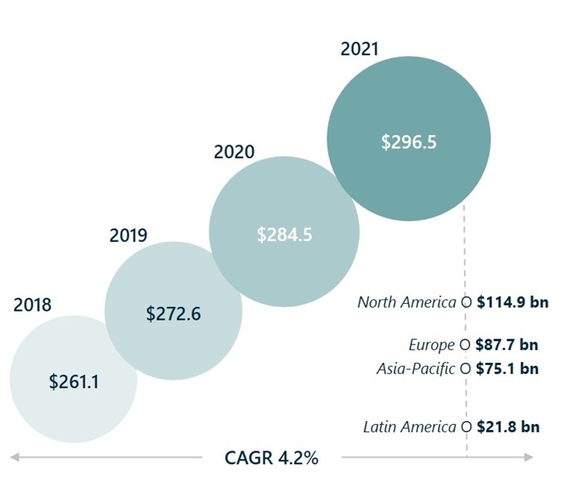

Les dépenses technologiques des banques

Source: www.celent.com à la date de mars 2018.

Comment le changement climatique affecte-t-il votre approche de l'investissement ?

Mark Heslop a déclaré que l'urgence du changement climatique augmente encore les défis existentiels pour les entreprises, ainsi que leur charge financière, car elles sont tenues de réduire leurs émissions de carbone. Les entreprises européennes ont un avantage dans ce domaine, étant donné le changement de comportement des consommateurs et le fait que les gouvernements de la région ont sans doute été beaucoup plus en avance dans le développement de solutions liées au changement climatique, par exemple en favorisant l'efficacité énergétique et l'efficacité des bâtiments au sein de leur économie. Mark recherche des entreprises qui sont innovantes dans ce domaine et qui ont des produits différenciés qui leur donneront un pouvoir de fixation des prix au fil du temps.

Brinton Johns a déclaré qu'il recherchait des entreprises qui offraient plus de valeur qu'elles n'en prenaient. Il ne suffit plus de fournir de la valeur uniquement aux parties prenantes, et il est essentiel de trouver des entreprises qui offrent également de la valeur à la société et à la planète. Les entreprises et les équipes de direction qui comprennent cela seront celles qui survivront, et celles qui ne le comprennent pas, l'ignorent à leurs risques et périls.

Guy de Blonay a ajouté que le passage aux paiements numériques et aux technologies financières joue un rôle important dans la valeur ajoutée de la société en aidant les gouvernements à mieux lutter contre la fraude fiscale et le blanchiment d'argent tout en contribuant à la réduction des émissions de carbone.

Richard Watts a déclaré que les petites et moyennes entreprises du Royaume-Uni ne parviennent pas toujours à mettre en place des mesures ESG assez rapidement, étant donné les défis accrus auxquels elles sont confrontées en tant qu'entreprises à croissance rapide. C'est pourquoi, selon lui, il est important de comprendre l'état d'esprit et la culture de ces petites entreprises lorsqu'on investit dans celles-ci, en recherchant des équipes de direction qui comprennent l'ampleur et le problème du changement climatique et qui cherchent à faire du bien à la société.

Richard Watts, Mark Heslop, Brinton Johns et Guy de Blonay

Responsable de la stratégie, UK Small & Mid Cap, gérant de fonds, European Growth, co-fondateur et investisseur de NZS Capital, LLC, et gérant de fonds, Global Equities

Jupiter et NZS Capital ont conclu un partenariat stratégique au premier trimestre 2020, Jupiter fournissant un soutien commercial, opérationnel et de distribution à NZS.

1 Source: Gartner, "Magic Quadrant for Meeting Solutions", 5 septembre 2019

2 Source: Bank of America Global Research, "OK Zoomer", 10 novembre 2020

3 Source: Bloomberg