L’année 2020 restera gravée dans les annales en raison de la pandémie de la Covid-19, de ses effets dévastateurs sur l'économie mondiale et les implications politiques qu’elle a engendrées. Ses conséquences se feront encore sentir de nombreuses années, notamment sur l’évolution des dettes publiques, du commerce mondial, des chaînes d’approvisionnement et, potentiellement, sur notre façon de travailler et voyager.

Bien que la pandémie continue de sévir dans de nombreux pays, l’arrivée de vaccins suscite l’espoir qu’une grande partie du monde industrialisé puisse revenir à un semblant de normalité au cours de l’année à venir. Avant d’aborder les perspectives 2021 des marchés obligataires nordiques, il convient de revenir sur les éléments marquants de 2020.

Les marchés du crédit des pays nordiques en 2020

Le fixed income nordique a connu une année 2020 sans précédent. Une combinaison de facteurs a généré un écartement des spreads de crédit historique dans cette région du monde. En Norvège et en Suède, ils ont atteint des niveaux plus élevés que ceux enregistrés lors des précédentes crises. Rien qu’en Suède, 35 fonds obligataires ont été fermés aux rachats.

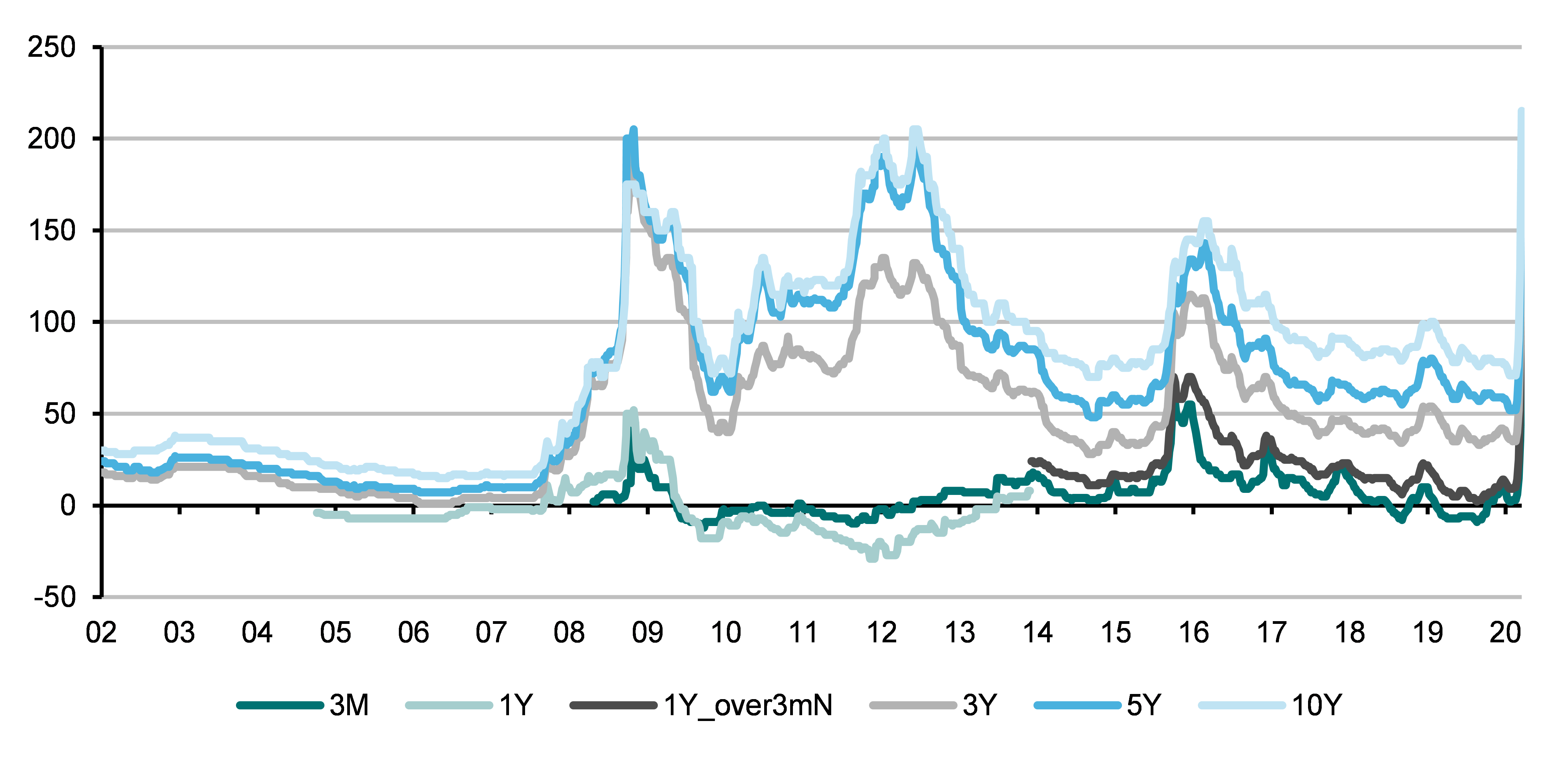

Spreads de crédit de banques norvégiennes :

Source : DNB

Une situation qui contraste avec l’évolution des spreads au niveau mondial qui a été contenue par l’action rapide des banques centrales, afin d’éviter qu’ils n’atteignent des niveaux semblables à ceux observés durant la crise financière de 2008 ou, plus spécifiquement, celle de la dette en Europe en 2011.

Spreads de crédit US et EUR :

Source: Bloomberg

Alors que les principales banques centrales, dont la Fed et la BCE, disposent d’outils d’assouplissement quantitatif éprouvés (notamment de rachat de dette y compris corporate) qu’elles ont déployés rapidement pour atténuer les effets sur l’obligataire, cela n’a pas été le cas en Norvège et en Suède. La banque centrale suédoise avait un programme de QE bel et bien opérationnel mais qui n’incluait pas les obligations d’entreprise. Des retraits massifs des fonds obligataires suédois ont alors entraîné l’effondrement du marché. En juin, bien après le retour à la normale des spreads, la banque centrale suédoise a annoncé qu’elle procéderait à l’achat d’obligations corporate à compter de septembre. Certes, ce programme est relativement restreint (10 milliards de SEK), mais son objectif est d’établir une présence sur le marché du crédit afin d’être en mesure d’augmenter la teneur du programme en cas de nécessité. Ce faisant, elle cherche à combler les lacunes apparues en mars.

Le problème était tout autre en Norvège. Les rachats des fonds obligataires n’étaient pas considérables mais le contexte a été marqué par un affaiblissement sans précédent de la couronne norvégienne (NOK). Cela a occasionné une forte demande de liquidités à mettre en garantie dans les contrats de couverture de change. Les craintes ont notamment porté sur le secteur de l'assurance vie et les fonds de pension dont la plus grande partie des investissements est libellée en devises étrangères. Pour dégager le cash nécessaire, les investisseurs sont sortis des fonds monétaires et obligataires liquides, entraînant ainsi des mouvements de ventes massives. Il en a résulté un élargissement des spreads à la fois plus important et plus rapide que ce qui s'était passé durant la crise financière. L’écartement a concerné l'ensemble du marché du crédit et particulièrement le high yield.

NOK vs EUR, USD et SEK :

Source: Bloomberg

Tout comme la banque centrale suédoise n’était pas prête à affronter les problèmes spécifiques sur son marché national, la banque centrale norvégienne n’a pas vu le lien qui existait entre le net affaiblissement de la couronne norvégienne et le fonctionnement du marché du crédit domestique. Elle a tenté, en vain, de résoudre le problème sous-jacent en inondant les banques de liquidités. Alors que début mars Norges Bank a commencé à se rendre compte de l’origine du problème, elle a annoncé le 20 mars qu’elle envisageait d’intervenir sur le marché des changes, une première depuis 1998. Une intervention qui s'est traduite par des montants de rachats relativement faibles (3,6 milliards de NOK) entre le jeudi 20 et le vendredi 21 mars. Mais suffisants pour stabiliser la couronne norvégienne et redresser le marché du crédit aux alentours de cette date.

À l'évidence, les banques centrales suédoise et norvégienne ont eu à cette occasion une période d'apprentissage qui leur a permis d'affuter leurs outils en conséquence. À l’image de la Fed et de la BCE en 2020, nous sommes convaincus que les instances monétaires des pays nordiques seront désormais mieux armées à l'avenir pour affronter ce genre de situation.

Développements macroéconomiques dans les pays nordiques

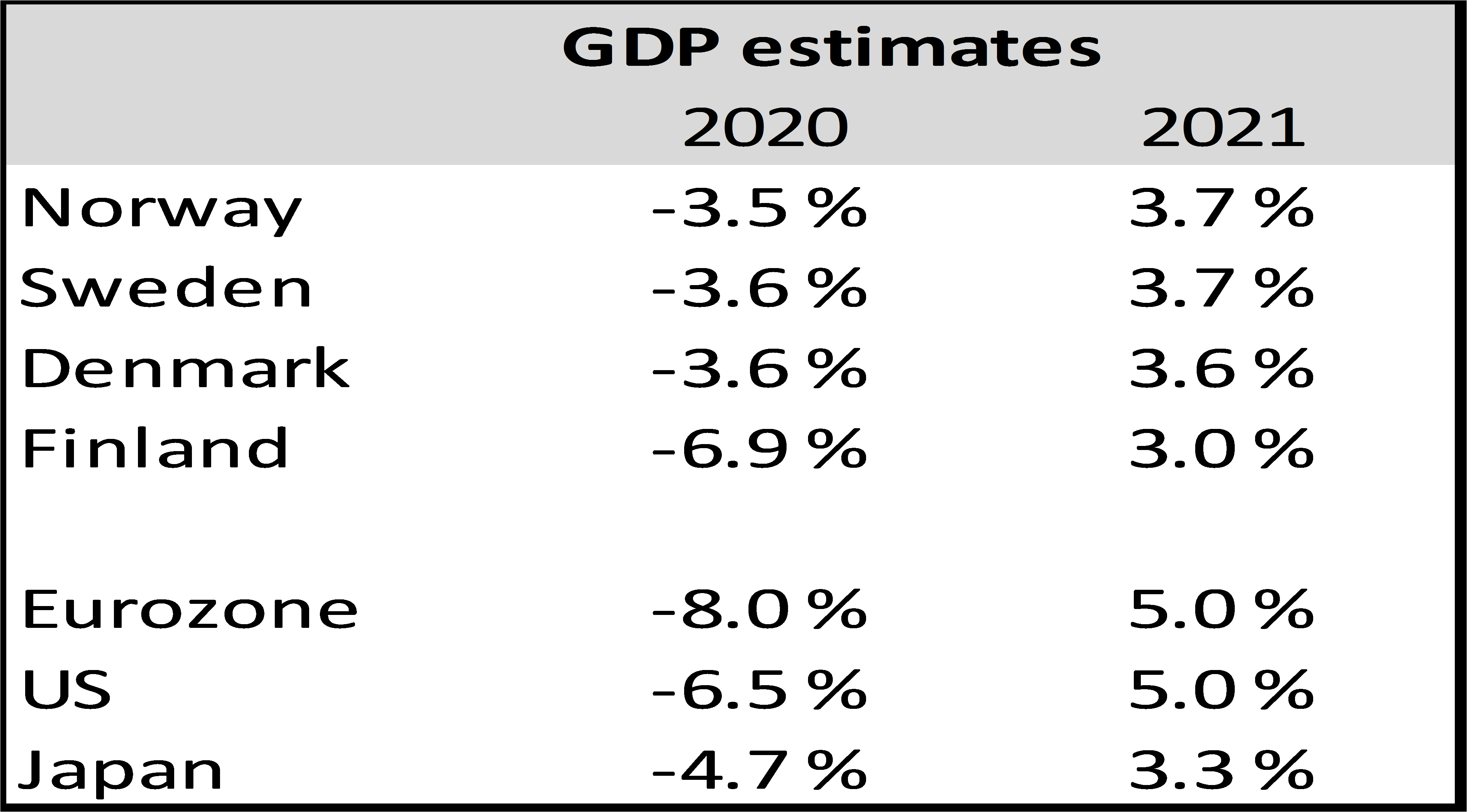

La pandémie a durement frappé les économies nordiques comme le reste du monde. Les mesures prises pour éviter la contagion ont été particulièrement difficiles pour le secteur des services engendrant une baisse du PIB et une augmentation du chômage. Toutefois, les pays nordiques ont été moins touchés par la crise sanitaire que le reste de l'Europe ou les États-Unis. Des forces sous-jacentes propres à ces pays, tels que la solidité des finances publiques, une sécurité sociale et des systèmes de santé fiables ainsi qu'un niveau élevé de confiance dans les populations, ont contribué à atténuer les effets de la pandémie. Par conséquent, les estimations de PIB des pays nordiques pour les années 2020 et 2021 semblent moins pessimistes que celles de nombreux autres pays (excepté la Chine et certaines régions d’Asie).

Estimations de PIB :

Sources: Les derniers rapports monétaires des banques centrales respectives

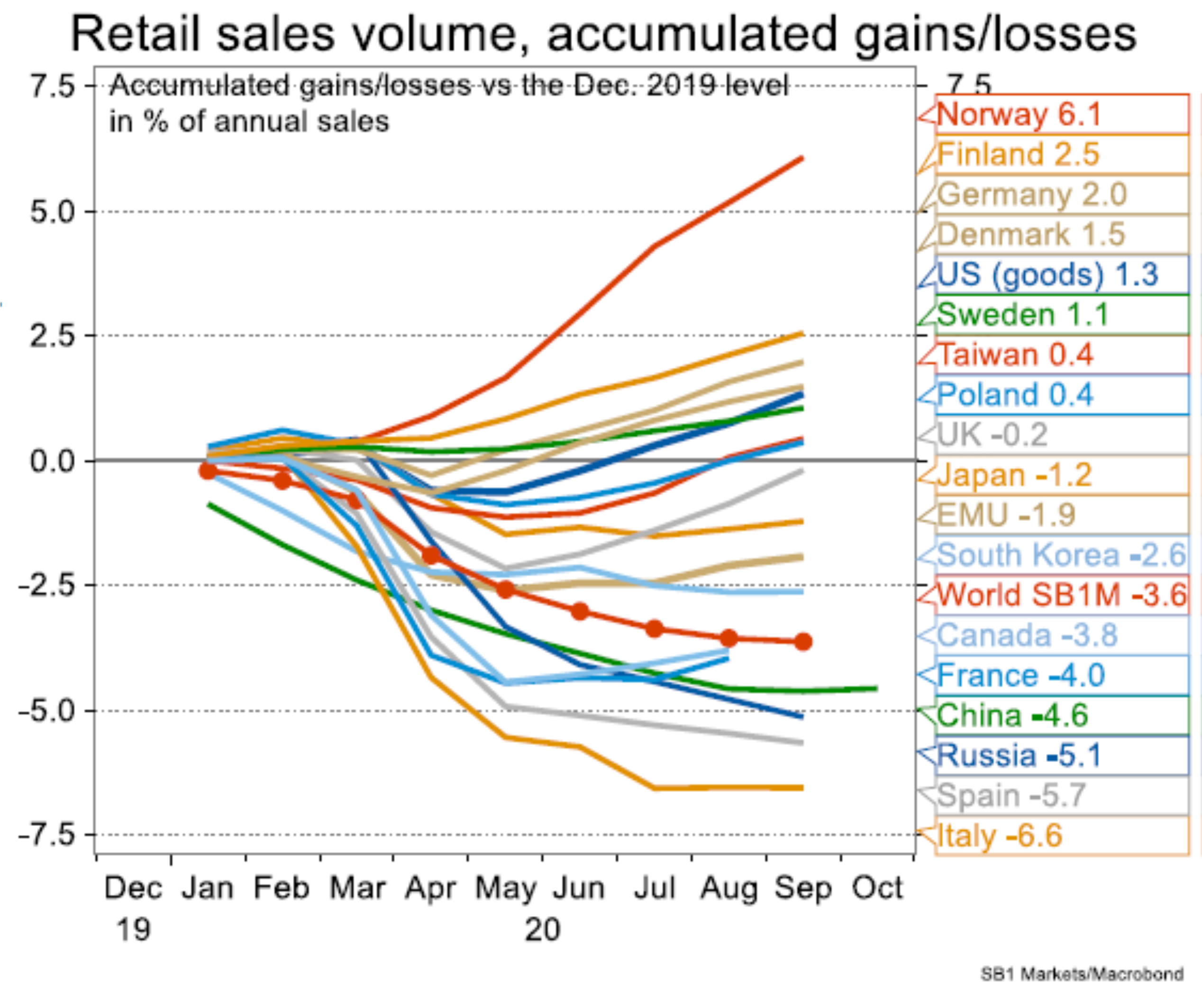

Par ailleurs, ces économies s'en sont jusqu'à présent relativement mieux sorties en matière de chômage, de ventes au détail et de prix des logements.

Sources : SB1 Marlet / Macrobond

Les perspectives pour 2021

Les effets de la pandémie continueront indéniablement à se faire sentir en 2021 à l'échelle mondiale. La résurgence du nombre d’infections observée aux États-Unis et en Europe n’a pas épargné les pays nordiques. Comme partout ailleurs, ce phénomène a conduit de nouveau à instaurer des mesures préventives qui limitent le lien social et entravent l’activité économique. Il semble aujourd’hui évident qu’en l’absence de restrictions, la contamination reprendra sa course effrénée. Ce constat sous-tend deux scénarios alternatifs : soit le monde va encore vivre quelques temps au rythme de périodes intermittentes de confinement, soit une combinaison de mesures sera mise en place pour endiguer la contamination. Dans les deux cas, il apparaît

que l'activité économique restera anémiée jusqu’à ce qu’une partie suffisante de la population, au moins les personnes les plus vulnérables, soit vaccinée. Cette réalité va entraîner une croissance du PIB plus faible que prévue au cours des deux prochains trimestres aux États-Unis, en zone euro et dans les pays nordiques. Heureusement, les indications concernant l’efficacité élevée des premiers vaccins laissent espérer qu’une fois l’hiver passé, nous pourrons retrouver une activité plus ou moins normale plus tôt que prévu. En prenant en compte ces facteurs, les estimations de croissance des banques centrales norvégienne et suédoise nous semblent raisonnables.

Dans ce contexte, les perspectives du marché du crédit nordique nous paraissent plutôt bonnes. Étant donné que les spreads se sont resserrés dans une fourchette que nous considérons normale, il est difficile d'affirmer que le crédit de bonne qualité est encore bon marché. Toutefois, les pays nordiques étant à l'avant-garde de la reprise qui constituera le principal thème de 2021, nous continuons de voir un potentiel intéressant dans les spreads des obligations investment grade nordiques. La crise de 2020 a notamment conduit la dernière banque centrale nordique ayant encore des taux directeurs positifs (Norges Bank) à les abaisser à zéro. En perspective du maintien des taux directeurs à un plus bas et des faibles chances d'assister à un rebond des taux d'intérêt sur les deux prochaines années, nous pensons que les écarts de crédit peuvent se resserrer dans les pays nordiques.

Quant aux obligations à haut rendement, nous sommes convaincus qu'un resserrement des spreads en 2021 est encore possible. Une anticipation, là encore, étayée par la perspective de reprise mais aussi par le fait que le redressement des spreads sur le high yield a été moins prononcé que sur l'investment grade. Dans ce contexte, nous prévoyons que 2021 sera une année favorable pour le haut rendement nordique.

![]()

Pour accéder au site, cliquez ICI.

Avertissement: Les informations contenues dans ce document ne sont pas contractuelles. Les déclarations contenues dans ce document ne doivent pas être comprises comme une offre, une recommandation ou une sollicitation d'investir dans ou de vendre des fonds UCITS, des fonds spéculatifs, des titres ou d'autres produits proposés par DNB Asset Management ou toute autre société du groupe DNB ou toute autre institution financière. Toutes les informations reflètent l’analyse actuelle de DNB Asset Management, qui peut être modifiée sans préavis. DNB Asset Management ne garantit pas l'exactitude et l'exhaustivité des informations. Ces informations ne tiennent pas compte des objectifs d'investissement individuels, de la situation financière personnelle ou des exigences spécifiques d'un investisseur. DNB Asset Management décline toute responsabilité pour les pertes encourues sur les investissements réalisés sur la base de ces informations. Nos conditions générales se trouvent sur notre site Internet www.dnbam.com.