Le secteur de l'énergie investit moins et a plus de mal à lever des fonds. Cela signifie que la baisse durable des prix du pétrole est peu probable cette décennie.

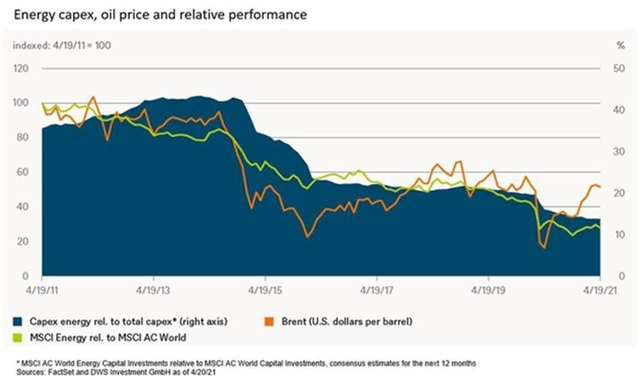

Lorsque l'OPEP se réunira à nouveau mercredi prochain, le 28 avril, l'ambiance devrait être presque détendue. Grâce à la reprise économique, les volumes de production sont autorisés à augmenter. La discipline qui a prévalu jusqu'à présent a permis de maintenir les prix du pétrole à un niveau respectablement élevé au cours des derniers mois. Toutefois, la joie de la reprise économique mondiale devrait être beaucoup plus limitée dans ce secteur que dans d'autres secteurs cycliques, comme le montre le "graphique de la semaine".

Tout d'abord, il y a la performance relative des prix du secteur de l'énergie, dominé par les combustibles fossiles, qui ne va que dans une seule direction depuis des années : la descente. La demande de pétrole continue de croître actuellement, mais les investisseurs prévoient une diminution de la demande à plus long terme.1 L'industrie semble être d'accord. Alors que les investissements en capital du secteur de l'énergie représentaient en 2014 près de la moitié de ceux de tous les autres secteurs réunis, leur part relative est désormais inférieure à 15 %.2 Cette part pourrait encore diminuer dans le contexte des plans de relance économique aux États-Unis et en Europe qui soutiennent tout sauf les énergies traditionnelles. Dans le même temps, les investisseurs semblent moins enclins à continuer d'injecter des capitaux frais dans le secteur, en particulier dans l'industrie américaine du pétrole de schiste, très gourmande en investissements. D'autant plus que la durabilité est de plus en plus directement intégrée dans les décisions d'investissement des investisseurs institutionnels.

Il semble qu'il n'y ait pas d'avenir radieux pour l'industrie pétrolière à long terme. Et pourtant, nous pourrions assister à des pics de prix continus pour "l'or noir". La réticence de l'industrie pétrolière à investir ces dernières années devrait permettre à la demande de pétrole, qui pour l'instant continue de croître, de se heurter à une offre plus restreinte. Normalement, dans une industrie à forte intensité de capital telle que le pétrole, la mécanique du cycle devrait s'enclencher, la pénurie d'offre causée par le sous-investissement étant suivie d'une augmentation des prix, des investissements et, à son tour, d'une baisse des prix. Toutefois, étant donné que la pression en faveur de l'élimination progressive de la production d'énergie à forte intensité de CO2 n'a jamais été aussi forte et que les énergies renouvelables deviennent de plus en plus compétitives, la volonté de répondre aux augmentations du prix du pétrole par une expansion des capacités risque d'être modérée.

Ainsi, que ce soit en dépit ou à cause de l'interdiction du pétrole, les automobilistes ne devraient pas parier sur la possibilité de faire le plein à moindre coût au cours de la prochaine décennie.3

1. L'AIE prévoit une demande de pétrole plus importante en 2023 qu'en 2019.

2. Mesuré par les estimations consensuelles des 12 prochains mois pour l'indice MSCI AC World (Energy).

3. Les experts industriels de Wood Mackenzie, dans leur scénario le plus agressif - conformité totale à l'accord de Paris - prévoient également un prix moyen du pétrole de 40 dollars américains par baril seulement à partir de 2030. https://www.woodmac.com/press-releases/action-to-achieve-paris-climate-goals-will-upend-oil-and-gas-prices

Johannes Müller, Responsable de la recherche macroéconomique chez DWS

Pour accéder au site de DWS, cliquez ICI.