Il est communément admis que les « Big Tech » sont les champions indétrônables de leur secteur. Il est donc extrêmement difficile de se faire une place dans l’ombre de ces géants de la technologie. Pourtant, nous constatons que de nombreux acteurs de niche remettent en cause cette vérité. Par conséquent, s’il est probable que la transition numérique généralisée fasse peu de gagnants à long terme, nous sommes également d’avis que les investisseurs devraient s’efforcer de voir la forêt que cachent quelques arbres géants.

- Les « Big Tech » dominent, mais elles sont confrontées à des perturbations

- Les géants de la technologie n’ont pas le monopole de l’innovation

- Les prochains gagnants de la transformation numérique sont à chercher ailleurs

On pense souvent que le succès à long terme dans le secteur de l’Internet est essentiellement une question de volume et de diversité de gamme. Une opinion que confirme le fait qu’au cours des 20 dernières années, seul un petit nombre d’entreprises technologiques ont pu développer leurs activités de manière spectaculaire pour devenir les « géants de la technologie » que nous connaissons aujourd’hui et dominer le marché.

Ces géants de la technologie se caractérisent par une gamme croissante de produits et de services distribués dans le monde entier à un nombre toujours plus grand de consommateurs potentiels. Ce sont surtout les entreprises qui ont adopté le modèle économique appelé « marketplace » ou plateforme qui ont réussi à étendre avec une rapidité fulgurante leur présence bien au-delà de leur segment de marché et de leur implantation géographique de départ.

Uber et Airbnb sont quelques-unes de ces plateformes autrefois confidentielles, qui occupent maintenant le devant de la scène en tant que pionniers de leur secteur1. Ces entreprises ont commencé par créer la rupture sur leur marché national traditionnel, puis elles ont réussi à reproduire leur modèle dans d’autres pays. C’est ainsi que leurs noms sont entrés dans notre quotidien en devenant synonymes de la recherche d’un transport en voiture ou d’un logement.

La réussite de ces mastodontes de l’Internet est si spectaculaire qu’on croit souvent que plus rien ne pourra les arrêter. C’est pourquoi ils sont désormais dans le collimateur des régulateurs du monde entier qui tentent de brider leur position dominante dans de nombreux domaines. Les mesures de répression prises par la Chine à l’encontre de plusieurs entreprises emblématiques en sont un témoignage éloquent2.

Pourtant, malgré l’apparente suprématie de quelques géants de l’Internet sur de grands espaces de la sphère numérique, la concurrence reste intense sous la surface. Les créateurs de rupture subissent à leur tour la rupture de nouveaux entrants. Un exemple de cette lutte constante pour les parts de marché est le désormais célèbre « dégroupage de Craigslist », initialement décrit il y a plus de dix ans par un analyste de Spark Capital, une société américaine de capital-risque3.

Les nouveaux entrants sont capables d’arracher des parts de marché aux leaders en proposant des produits et des services qui répondent beaucoup mieux aux besoins spécifiques d’au moins une partie de la clientèle de ces opérateurs historiques, grâce à des modalités de livraison plus rapides et plus pratiques ou à un meilleur service client, par exemple. Voilà qui remet en question l’idée répandue selon laquelle on doit la plupart des innovations aux grands géants de la technologie.

Des géants du commerce électronique aux pieds d’argile

Le commerce électronique est sans doute l’un des secteurs dans lesquels la révolution numérique a provoqué les changements les plus profonds. Au cours des 20 dernières années, les achats en ligne ont connu un essor spectaculaire dans le monde entier, qui a complètement changé la donne chez les revendeurs. Ce phénomène s’est accentué avec les mesures de distanciation sociale prises à la suite de la pandémie de Covid-19.

Dans ce contexte, les gagnants les plus flagrants de cette « accélération foudroyante » du commerce électronique ont été les géants de la vente en ligne au détail. Pourtant, ces grands détaillants en ligne sont loin d’être les seuls à bénéficier de l’engouement massif pour le commerce électronique observé ces dernières années. En fait, de nombreux acteurs spécialisés de taille plus modeste ont également prospéré en marge du marché.

Certains de ces challengers sont des détaillants implantés localement, mais qui adoptent de meilleures stratégies numériques. De même, des milliers de petits commerçants locaux ont gagné accès à des outils numériques de pointe grâce à des logiciels et des prestataires de services. Mais il existe de nombreux autres exemples d’entreprises offrant des solutions innovantes en matière de commerce électronique. Ces solutions consistent notamment à exploiter des centres de traitement des commandes ou à mettre en place des programmes de fidélisation.

Les outils de travail à distance fleurissent dans le sillage de la pandémie

Les outils de travail collaboratif sont un autre segment dans lequel les mesures de confinement liées à la crise sanitaire ont provoqué une accélération foudroyante de la demande. Comme les gens étant contraints de rester chez eux et de travailler à distance, les produits permettant une communication fluide sont devenus une nécessité vitale, pour les particuliers comme pour les entreprises. Les géants de l’Internet ont vu la demande pour leurs outils de collaboration en ligne augmenter de façon spectaculaire4.

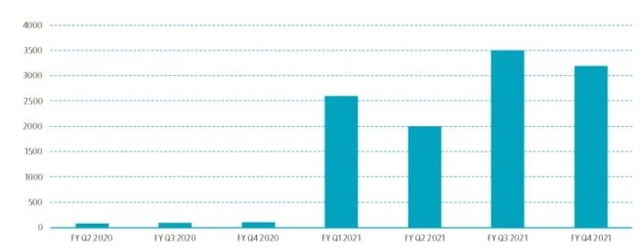

Mais ils n’ont pas été les seuls à profiter de cette aubaine. De nombreux acteurs plus petits ont également vu leur chiffre d’affaires exploser. Zoom Video Communications, par exemple, a quitté l’obscurité relative du monde des solutions logicielles d’entreprise pour devenir, pratiquement du jour au lendemain, un nom connu dans le monde entier5.

Figure 1 : Minutes cumulées de Zoom (en milliards)

Source : données de l’entreprise, Robeco ; l’exercice (FY) se termine le 31 janvier, les données sont cumulées et rapportées par trimestre.

Les services financiers : « Big Tech » ou fintech ?

Au cours des dix dernières années, les « Big Tech » se sont attaquées de plus en plus au secteur des services financiers, n’hésitant pas à s’aventurer dans des domaines tels que les paiements, l’assurance et l’octroi de crédit. Ces incursions dans les services financiers ont connu leurs succès et leurs échecs. Mais elles sont devenues suffisamment ambitieuses pour que les régulateurs financiers tirent la sonnette d’alarme.

Cela étant, même si les efforts déployés sont impressionnants, la progression des « Big Tech » est encore loin d’être écrasante. Jusqu’à présent, les institutions financières historiques ont fait preuve d’une résilience remarquable, tandis que d’innombrables fintechs révolutionnant le secteur continuent d’émerger et de prospérer. La croissance rapide que connaissent les sociétés actives dans des domaines tels que les paiements mobiles, les prêts numériques ou la gestion de patrimoine, témoigne de ce dynamisme.

En témoignent également les niveaux record de financement issus de fonds de capital-risque dont ont bénéficié les fintechs depuis le début de l’année : les financements du deuxième trimestre 2021 ont augmenté de 192 % en glissement annuel, pour atteindre 31 milliards USD7. C’est particulièrement le cas du sous-segment des paiements qui a levé des sommes considérables.

Des champions locaux apparaissent dans les marchés émergents

Depuis quelques années, Internet connaît une profonde mutation en termes d’utilisation, de vitesse de développement, et de secteurs et de pays créateurs de nouvelles technologies. Cette mutation est particulièrement flagrante lorsqu’on évalue la répartition des internautes dans le monde : le centre de gravité s’éloigne progressivement des pays développés pour se rapprocher des pays émergents.

Ce phénomène a entraîné l’apparition d’écosystèmes technologiques locaux dans de nombreux marchés émergents. La Chine, avec son secteur Internet très développé, en est l’exemple le plus frappant, mais elle est loin d’être un cas isolé. Ces écosystèmes, qui atteignent aujourd’hui leur maturité, ont contribué à la création de nouveaux produits et services, ainsi qu’à l’apparition de champions locaux et régionaux de l’Internet.

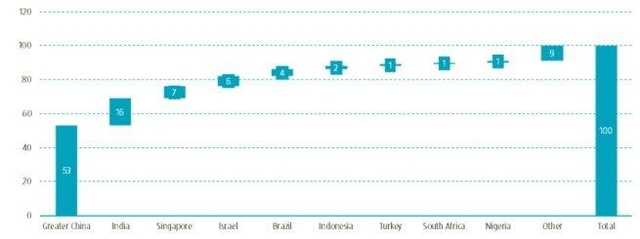

Figure 2 : Origine géographique des entreprises technologiques créées dans les marchés émergents, 2014-2020 (%)

Source : analyse du BCG ; BCG Center for Growth and Innovation Analytics, novembre 2020. Remarque : CapIQ a extrait des données sur plus de 10 000 entreprises créées depuis 2014. Les entreprises technologiques ont été identifiées sur la base de la classification par secteur de CapIQ.

Ces entreprises défient les géants mondiaux de la technologie en proposant des produits et services adaptés aux besoins spécifiques des populations locales, ainsi qu’à leur environnement réglementaire. Dans une étude réalisée en 20208, le Boston Consulting Group a constaté que ces challengers, bien qu’encore relativement petits, voyaient leur chiffre d’affaires augmenter en moyenne six fois plus vite que les sociétés technologiques de l’indice S&P 500.

1 Voir par exemple : K. Wu, « The platform economy », rapport de Sparkline Capital, décembre 2020.

2 Source : H. Lockett, « China tech stocks rebound on hopes peak regulatory risk has passed », Financial Times, 27 octobre 2021.

3 Source : A. Parker, « The Spawn of Craigslist », billet publié le 21 janvier 2010 sur son blog.

4 Voir par exemple : ResearchAndMarkets.com, « Team Collaboration Tools Market - Growth, Trends, COVID-19 Impact, and Forecasts (2021 - 2026) », rapport de marché, 12 mars 2021.

5 Voir par exemple : T. Braithwaite, « Tech’s pandemic winners offer clues to the future of work », Financial Times du 18 juin 2021.

6 Voir par exemple : A. De Smet, B. Dowling, M. Mysore et A. Reich, « It’s time for leaders to get real about hybrid », article McKinsey, 9 juillet 2021.

7 Source : CB Insights, « State Of Fintech Q2’21 Report: Investment & Sector Trends To Watch », rapport, 22 juillet 2021.

8 Source : T. Chan, O. Dantas, L. Ivers, I. Kotov, A. Kurbay, N. Lang, M. Meyer, O. Rival, S. Verma et Y. Kim, « 2020 BCG Tech Challengers », rapport, novembre 2020.

Par Jack Neele, Portfolio Manager, Robeco

Pour accéder au site, cliquez ICI.