Perspectives d’évolution des différents métaux précieux pour cette année.

L’OR

L’OR

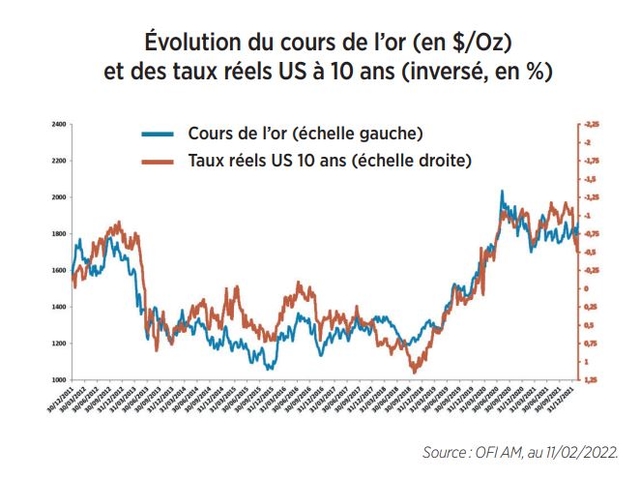

L’or a connu une année 2021 négative, affichant un recul de l’ordre de 5 % sur l’année. Le sort du métal jaune est très lié à l’évolution des taux d’intérêt réels. En effet, l’or n’ayant pas de rendement, son intérêt augmente lorsque celui des autres classes d’actifs diminue. Ainsi, quand les taux d’intérêt réels montent, l’or a tendance à baisser et vice versa. Début 2021, l’arrivée de Joe Biden à la tête des États-Unis a fait craindre des dérapages budgétaires et une possible hausse du coût de financement américain avec une remontée des taux d’intérêt. Cela a poussé le cours de l’or à la baisse. Puis, dans un deuxième temps, l’apparition de tensions inflationnistes a permis au métal jaune de se reprendre en poussant les taux réels à la baisse. Mais la Fed (Banque Centrale américaine) a alors indiqué que ces tensions n’étaient que transitoires et que, par ailleurs, elle allait amorcer la réduction de sa politique monétaire accommodante et possiblement remonter les taux. Cela a, de nouveau, pousser les prix de l’or à la baisse. Si par la suite il est devenu peu à peu de plus en plus évident que l’inflation pourrait être moins transitoire qu’anticipé par la Fed, cela a permis aux taux réels de rebaisser, mais pas à l’or de remonter. L’absence de visibilité sur la politique monétaire a ainsi poussé les investisseurs à rester à l’écart du métal jaune avant d’y voir plus clair. Cela a entraîné une divergence entre les cours de l’or et les taux d’intérêt réels. Mais en toute fin d’année, la Fed a précisé son calendrier de resserrement monétaire, ce qui a permis à l’or de s’apprécier, et à la corrélation entre l’or et les taux réels de retrouver ses niveaux classiques.

Pour l’année à venir, pour déterminer le potentiel d’évolution de l’or, il faut donc avant tout déterminer la possible évolution des taux d’intérêt réels américain. Selon nous, la Fed n’a aujourd’hui d’autre choix que de rester « behind the curve », c’est-à-dire qu’elle ne pourra remonter ses taux nominaux que s’il y a de l’inflation, afin de s’assurer que les taux réels restent bas. En effet, avec un endettement de près de 130 % du PIB pour les États-Unis, une remontée des taux réels serait très difficile à gérer. Il en va de même pour les autres grandes économies.

Pour l’année à venir, pour déterminer le potentiel d’évolution de l’or, il faut donc avant tout déterminer la possible évolution des taux d’intérêt réels américain. Selon nous, la Fed n’a aujourd’hui d’autre choix que de rester « behind the curve », c’est-à-dire qu’elle ne pourra remonter ses taux nominaux que s’il y a de l’inflation, afin de s’assurer que les taux réels restent bas. En effet, avec un endettement de près de 130 % du PIB pour les États-Unis, une remontée des taux réels serait très difficile à gérer. Il en va de même pour les autres grandes économies.

Pour toutes ces raisons, nous pensons que les taux réels resteront bas, voire redescendront dans les mois qui viennent. À cela s’ajoute des risques géopolitiques, mais aussi les risques d’une erreur de politique monétaire, tant le chemin de la sortie des politiques accommodantes est ardu ! Cela nous amène à estimer un prix de l’once d’or autour de 2 100 $ à horizon 12 mois.

Par Benjamin LOUVET Gérant matières premières - OFI AM

Pour lire l'article dans son intégralité, cliquez ICI.

Pour accéder au site, cliquez ICI.

Les chiffres des performances citées ont trait aux années écoulées. Les performances passées ne sont pas un indicateur fiable des performances futures.

Ce document à caractère d’information est destiné à des clients professionnels et non professionnels au sens de la Directive MIF. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite d’OFI Asset Management. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par OFI Asset Management à partir de sources qu’elle estime fiables. Les liens vers des sites web gérés par des tiers, présents dans ce document ne sont placés qu’à titre d’information. OFI Asset Management ne garantit aucunement le contenu, la qualité ou l’exhaustivité de tels sites web et ne peut par conséquent en être tenue pour responsable. La présence d’un lien vers le site web d’un tiers ne signifie pas qu’OFI Asset Management a conclu des accords de collaboration avec ce tiers ou qu’OFI Asset Management approuve les informations publiées sur de tels sites web. Les perspectives mentionnées sont susceptibles d’évolution et ne constituent pas un engagement ou une garantie. OFI Asset Management se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis. OFI Asset Management ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers. Photos: Shutterstock.com / OFI AM • Achevé de rédiger le 16 novembre 2021.

OFI ASSET MANAGEMENT • Société de gestion de portefeuille • RCS Paris 384 940 342 • Agrément N° GP 92-12 S.A. à Conseil d’Administration au capital de 42 000 000 euros • APE 6630Z • FR 51384940342