A retenir :

-

Zone euro : revirement des taux et fin du choc de pouvoir d’achat favorisent un rebond après la stagnation.

-

Etats-Unis : la bascule de l’emploi et l’assèchement de l’épargne excédentaire pèsent sur la consommation.

-

Chine : absence de relais de croissance pour l’économie mondiale en raison d’un secteur immobilier faible.

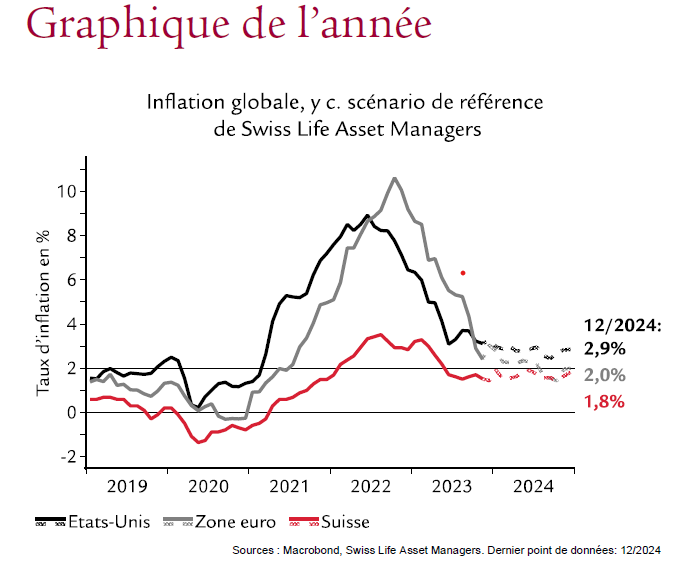

Les difficultés des chaînes d’approvisionnement et les prix élevés de l’énergie ayant nourri l’inflation pendant deux ans ont pris fin en 2023. Les taux d’inflation à deux chiffres parfois observés en Europe vont rejoindre les livres d’histoire comme anomalies. Désormais, l’inflation est principalement déterminée par la demande. Les banques centrales se tournent donc vers la croissance des salaires et les prix des services. La faible conjoncture devrait donc contribuer à ramener l’inflation à environ 2% fin 2024 dans la zone euro et en Suisse, soit un chiffre s’intercalant dans la «zone de confort» des banques centrales. Nous considérons les risques inflationnistes des Etats-Unis comme un peu plus élevés.

Les difficultés des chaînes d’approvisionnement et les prix élevés de l’énergie ayant nourri l’inflation pendant deux ans ont pris fin en 2023. Les taux d’inflation à deux chiffres parfois observés en Europe vont rejoindre les livres d’histoire comme anomalies. Désormais, l’inflation est principalement déterminée par la demande. Les banques centrales se tournent donc vers la croissance des salaires et les prix des services. La faible conjoncture devrait donc contribuer à ramener l’inflation à environ 2% fin 2024 dans la zone euro et en Suisse, soit un chiffre s’intercalant dans la «zone de confort» des banques centrales. Nous considérons les risques inflationnistes des Etats-Unis comme un peu plus élevés.Pour lire le document dans son intégralité, cliquez ICI.

Pour accéder au site Swiss Life Asset Managers, cliquez ICI.