La valorisation du GFI EPIFORÊT 1, géré par EPICUREAM, a été relevée fin mai de +4.45%. Ceci reflète principalement l’acquisition de vos forêts à des prix inférieurs à ceux des expertises forestières qui ont précédé leur achat, ainsi que la bonne orientation des cours du bois. Plus largement, chacun peut s’interroger sur l’évolution de la valeur de la forêt à long terme, faute de cotations publiques et/ou connues. Cette édition d’Echos Sylvestres lève le voile sur cette question de la performance, en vous apportant des éléments d’historique et de contexte de marché.

Echo du monde

Les Grands Séquoias de Californie, Sequoia National Park, USA

Echo du moment

La forêt, ça rapporte quoi ?

L’intérêt des investisseurs pour la forêt naît le plus souvent des volets fortement mis en avant par les conseils patrimoniaux : la fiscalité (réduction d’impôt, abattement successorale et dispense IFI), la diversification, et l’impact environnemental.

Mais que peut-on financièrement espérer du placement lui-même ?

Jusqu’il y a peu, faute d’indicateurs, l’on se raccrochait à l’expérience des experts forestiers et aux chiffres de la SAFER, qui agrègent malheureusement tous types de bien, pour étayer notre conviction que la forêt d’investissement sait récompenser ses investisseurs à long terme.

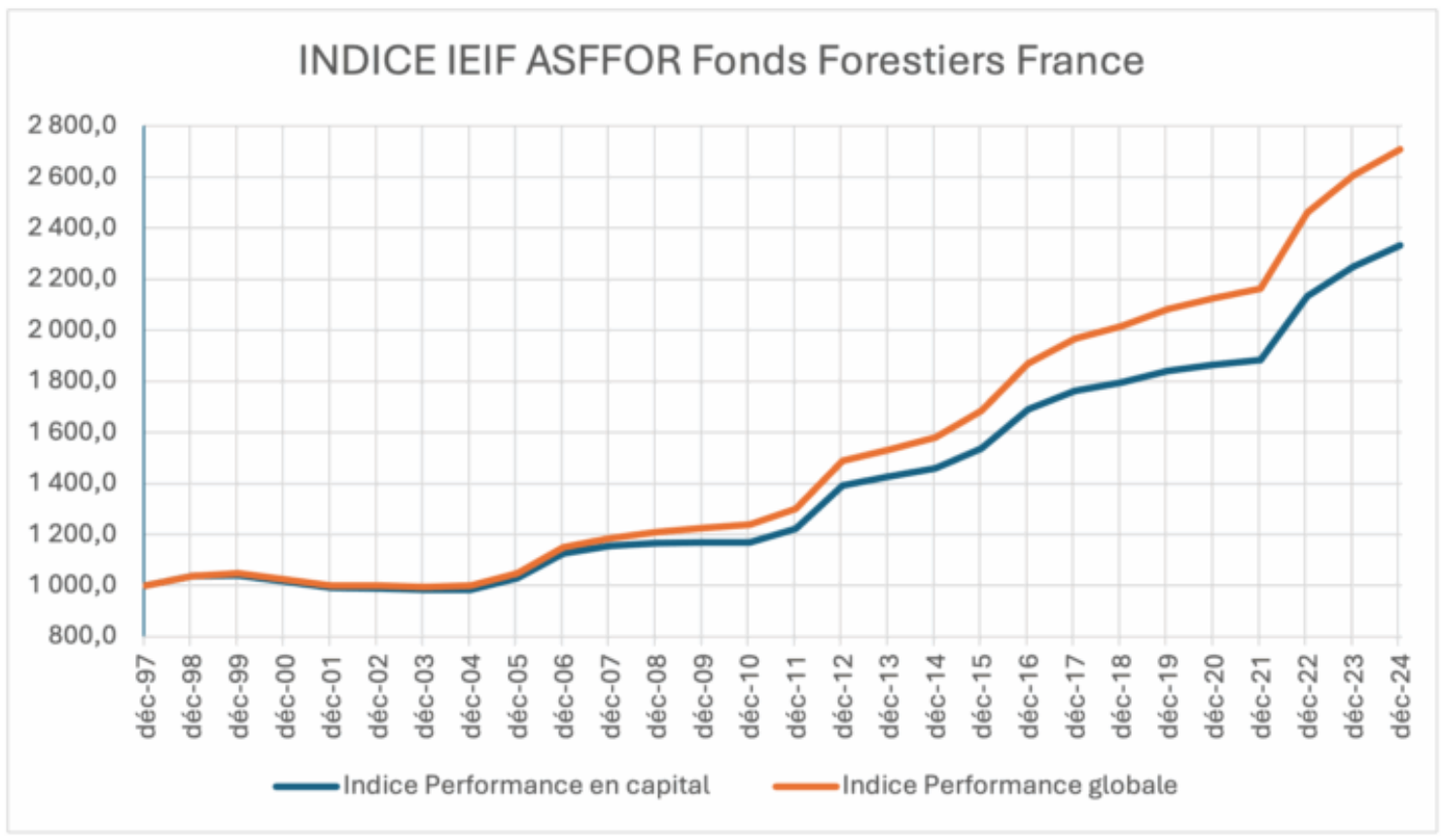

Heureusement, est né ce printemps, un nouvel outil, conçu en partenariat entre l’IEIF (1) et l’ASFFOR (2).

Il reconstitue l’évolution historique, depuis 1998, de la valorisation des principaux Groupements Forestiers et GFI, pondérés de leur capitalisation.

Mis à jour mensuellement, il permet de suivre la performance de la forêt dite d’investissement, et surtout de prendre du recul sur son historique de performance.

Quels en sont les enseignements marquants sur ses 26 années d’historique ?

Sur l’ensemble de la période (1998-2024) , la performance globale a été de +3.8% annuels, dont +3.2% de progression du capital et 0.6% moyens de dividende.

On remarquera cependant deux phases :

- 1998-2004, stable. Ceci reflète très majoritairement l’impact de la tempête “du siècle” de décembre 1999, dont les dégâts (3) ont mis plusieurs années à être résorbés par le marché du bois, et ont lourdement pesé.

- 2005-2024, en hausse de +5.1% annuels moyens (4.5% de capital et 0.6% de rendement), sans aucune année négative.

La volatilité annuelle des cours est faible, en moyenne de 3%, ce qui est comparable aux fonds obligataires de court terme.

Pour consulter l'intégralité de l'article, cliquez ICI.

![]() Pour accéder au site, cliquez ICI.

Pour accéder au site, cliquez ICI.