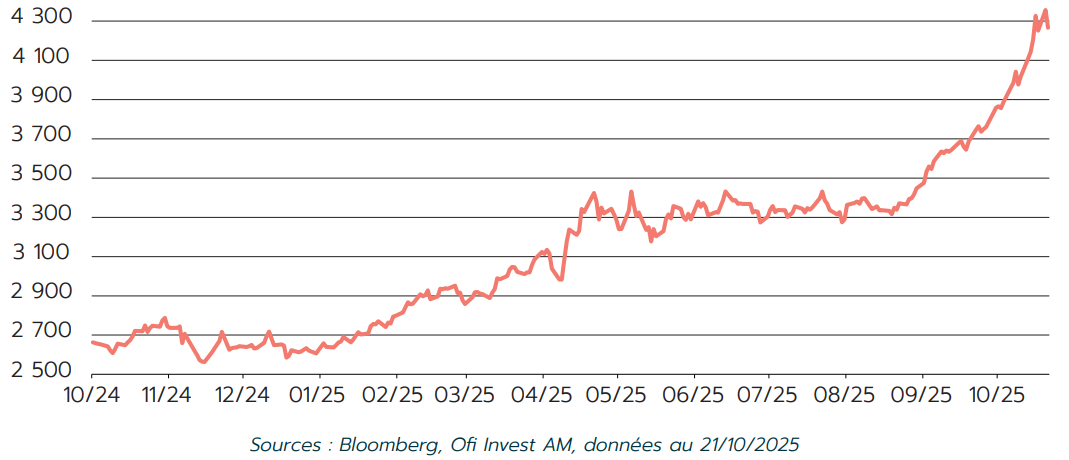

L’or a franchi le seuil historique et symbolique de 4 000 dollars l’once. Une progression de plus de 50 % depuis le début de l’année, inédite depuis 1979, l’année de la crise pétrolière et de sa poussée inflationniste qui avait vu l’or flamber de 127 %. Si certains y voient les signes d’une bulle spéculative, une analyse plus fine révèle des moteurs structurels puissants qui justifient cette envolée. Loin d’un emballement irrationnel, cette dynamique s’inscrit dans un contexte économique, monétaire et géopolitique profondément instable, qui redonne à l’or son rôle historique de valeur refuge.

L’endettement mondial, catalyseur de la demande

Le principal moteur de la hausse de l’or reste la problématique de l’endettement des grandes économies. Le niveau d’endettement de pays comme les États-Unis, le Japon ou la Chine contraint les Banques Centrales à conserver des taux bas à moyen terme pour limiter le poids du service de la dette. La dette publique américaine atteint désormais 120 % du PIB, un niveau historiquement élevé en dehors des périodes de guerre. À titre d’exemple, une hausse de 1 % des taux d’intérêt représente à terme 1,2 % du PIB en charges supplémentaires, ce qui pèse lourdement sur les finances publiques.

La baisse des taux d’intérêt réels, parfois même négatifs dans les grandes économies, réduit le coût d’opportunité de la détention d’or, qui ne génère ni revenu ni coupon. Dans ce contexte, l’or devient une alternative crédible aux obligations souveraines, dont la rémunération est devenue insuffisante pour compenser l’érosion monétaire. Ainsi, l’anticipation d’un nouvel assouplissement monétaire de la Réserve fédérale américaine, combinée à une inflation qui reste structurellement présente, renforce l’attrait pour les actifs réels. L’or a aussi accéléré sa progression depuis le « shutdown » aux États-Unis qui a conduit à la fermeture des administrations américaines faute d’accord entre la Maison-Blanche et le Congrès sur le budget annuel avant la fin de l’exercice fiscal le 30 septembre.

Au-delà du contexte budgétaire américain, l’endettement mondial est au cœur des inquiétudes, particulièrement les déficits publics de certains pays comme le Royaume-Uni, où le gouvernement a épuisé ses marges de manœuvre budgétaires, et la France, où le premier ministre Sébastien Lecornu peine à trouver une majorité pour présenter un budget. Dans ce contexte anxiogène, les investisseurs cherchent des actifs refuges, dont l’or, face à un risque de dévalorisation des monnaies du fait de niveaux d’endettement très élevés. Cette situation inquiète les marchés, comme en témoigne la récente dégradation de la note des États-Unis par Moody’s(1) (retirant pour la première fois sa note maximale "Aaa" à la dette américaine), qui interroge sur la soutenabilité de la dette américaine. En réaction, les investisseurs sont tentés de privilégier les actifs tangibles, comme l’or, qui ne dépend d’aucun émetteur souverain. L'or ne peut pas faire faillite…

Par Benjamin Louvet, Directeur des gestions matières premières chez Ofi Invest Asset Management

![]()

Pour accéder au site, cliquez ICI.