Les équipes de la Française démarre l’année sur une note en mineur dans leur dernière synthèse macro :

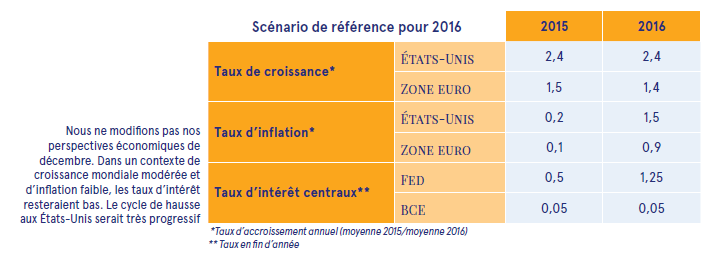

« En termes macro-économiques, rien de très neuf si ce n’est que se confirme l’infléchissement de la croissance mondiale ; la zone euro renoue avec une croissance modeste, portée par le triptyque baisse du pétrole, de l’euro et des taux d’intérêt, la croissance américaine reste en deçà de sa moyenne de long terme malgré un marché immobilier et une situation de l’emploi bien orientés, et un consommateur qui contribue fortement. Le Japon ne réussit pas à atteindre ses objectifs de sortie de déflation tandis que les émergents restent pénalisés par la faiblesse de la demande et des termes de l’échange impactés par les mouvements de devises.

[…]

Au-delà de la visibilité sur les thèmes fondamentaux de ce début 2016 (Chine, pétrole, rythme d’ajustement de la Fed, flux de capitaux autour des pays émergents, impact devises…), les facteurs techniques des marchés (volatilité, forte corrélation des actifs et liquidité abondante rémunérée à taux négatif…) devraient continuer à rendre très complexe notre métier d’allocataire cette année ! Après avoir abordé les deux grands rendez-vous banques centrales de décembre avec un budget de risque sensiblement réduit, nous profitons de niveaux jugés attractifs pour accroître nos positions risquées, via les actions européennes notamment. Ce redéploiement doit

néanmoins s’appréhender de manière tactique, car nous sommes convaincus que la flexibilité restera déterminante. Nous vous souhaitons donc discernement, patience, sagesse et rigueur face à ces enjeux 2016 difficiles ! »

[…]