Quand les enjeux climatiques secouent l’économie. 2024 a été la première année où les températures moyennes à la surface du globe ont dépassé de +1,5°C les niveaux préindustriels, un seuil ambitieux fixé en 2015 dans le cadre de l’accord de Paris1. Cette augmentation précipitée des températures moyennes pourrait conduire la planète à se réchauffer à des niveaux légèrement inférieurs à 3°C, entraînant ainsi de nombreuses répercussions néfastes.

Parmi elles : la fréquence et la gravité des risques physiques associés au changement climatique devraient augmenter. Les catastrophes naturelles telles que les feux de forêt, les inondations, les sécheresses, les cyclones tropicaux et les vagues de chaleur et de froid ont causé près de 300 milliards de dollars de pertes économiques en 20242, avec des tendances qui dépassent de loin le rythme de l'inflation. Au cours des 15 dernières années par exemple, les pertes dues à de graves tempêtes convectives et indemnisées par les assurances ont augmenté à un rythme annuel de 8 %, avec l'inflation ne représentant qu'environ un quart de l'augmentation, et un huitième étant directement imputable au changement climatique3.

En raison de l'étendue et de la diversité des aléas climatiques, peu de régions du monde seront épargnées. Pour illustrer leur impact sur la richesse mondiale, dans un scénario où les efforts de transition atteindraient les objectifs « Net Zéro » d'ici 2050, les risques physiques liés aux aléas climatiques affecteraient le produit intérieur brut (PIB) mondial à hauteur de 3 % sur la période 2050 – 21004. Les tendances actuelles en matière d'efforts de transition suggèrent cependant que l'impact sur le PIB mondial pourrait atteindre entre 4 et 5 % sur cette même période4, voire bien plus selon les scénarios les plus pessimistes. En conséquence, les risques climatiques physiques exerceront des pressions inflationnistes sur les économies obligeant les entreprises à prendre en compte la menace croissante qu’ils représentent. Dans cet article, nous analysons l'impact des risques climatiques physiques sur les fondamentaux des entreprises, les mesures actuelles qui permettent aux entreprises de s'y adapter et les secteurs les mieux positionnés pour relever ces défis.

La rentabilité des entreprises en péril

Le chiffre d'affaires d'une entreprise repose essentiellement sur le volume et le prix. Ces derniers dépendent de nombreux facteurs, mais certains sont plus particulièrement essentiels : disposer d’une base de clientèle solide, d’une main-d'œuvre productive, d’installations et d’équipements fiables et des matières premières nécessaires. Les risques physiques liés au climat auront une incidence sur tous ces facteurs. Les activités pétrolières et gazières dans le golfe du Mexique et les usines de traitement et de raffinage adjacentes en Louisiane nous en donnent un aperçu. Chaque fois que les ouragans traversent la région, l'extraction de pétrole brut dans le Golfe est réduite en raison des fermetures forcées, de l'impact sur la main-d'œuvre locale et des dommages causés aux infrastructures offshore et onshore.

Représentation de l'impact des ouragans sur la production de pétrole brut dans le Golfe du Mexique

Source : données de l’AIE, recherches Carmignac, 2025.

Source : données de l’AIE, recherches Carmignac, 2025.

Les pertes économiques causées par le changement climatique seront couvertes par une police d’assurance contre les pertes d’exploitation ou d’assurance des biens, permettant ainsi aux entreprises d'être indemnisées pour les manques à gagner liés à l'inactivité ou aux dommages causés à leurs infrastructures. Cependant, il est inquiétant de constater que la plupart des entreprises opérant dans des zones à risque ne protègent pas leurs revenus contre ces aléas climatiques, en raison de mauvaises pratiques de gestion des risques, de l'augmentation du coût des primes d’assurance ou du déséquilibre entre l'excès de demande et le manque d'offre pour ces produits d'assurance complexes. Les estimations montrent que le déficit de protection contre ces désastres climatiques a augmenté de manière significative au cours des dernières années, atteignant 55 % du total des pertes liées au climat (près de 160 milliards de dollars)5.

Le coût des marchandises vendues, les dépenses d'exploitation et les priorités d'allocation des capitaux d'une entreprise seront également affectés. Comme nous l’avons vu précédemment, le coût de l'assurance augmente, en particulier dans les zones à risque, mais cela ne représente qu'une fraction de l'inflation potentielle des coûts découlant des risques climatiques physiques, les autres composantes majeures étant les coûts liés à l'énergie et à l'infrastructure. La consommation d'énergie des entreprises augmentera pour lutter contre les vagues de chaleur et de froid. Dans un scénario de réchauffement de +3°C, la plus longue vague de chaleur d'un pays durera en moyenne 24,5 jours, et plus de 16 % des mégapoles à travers le monde seront exposées à des vagues de chaleur de plus d'un mois chaque année6. Des tendances similaires sont observées à l'autre extrémité du thermomètre : les vagues de froid deviennent plus imprévisibles, exerçant une pression supplémentaire sur les marchés de l'électricité en hiver. La mise en place d'infrastructures résistantes au changement climatique par le biais de nouvelles constructions, d'améliorations ou de rénovations devrait coûter entre 140 et 300 milliards de dollars d'ici à 2030, et 280 à 500 milliards de dollars d'ici à 20507. Il s'agit notamment de projets visant à rendre les services d'eau et d'électricité plus robustes, ou à intégrer des systèmes de défense contre les inondations.

Par conséquent, d'un point de vue fondamental, les entreprises opérant dans les zones à risque devraient voir leur rentabilité diminuer en raison de revenus inférieurs aux prévisions et de coûts plus élevés que prévu. Cela a un impact sur les perspectives de croissance des entreprises, qui doivent réaffecter leur capital de manière inefficace pour s'assurer que ces perceptions s'inversent.

Délocalisation et adaptation

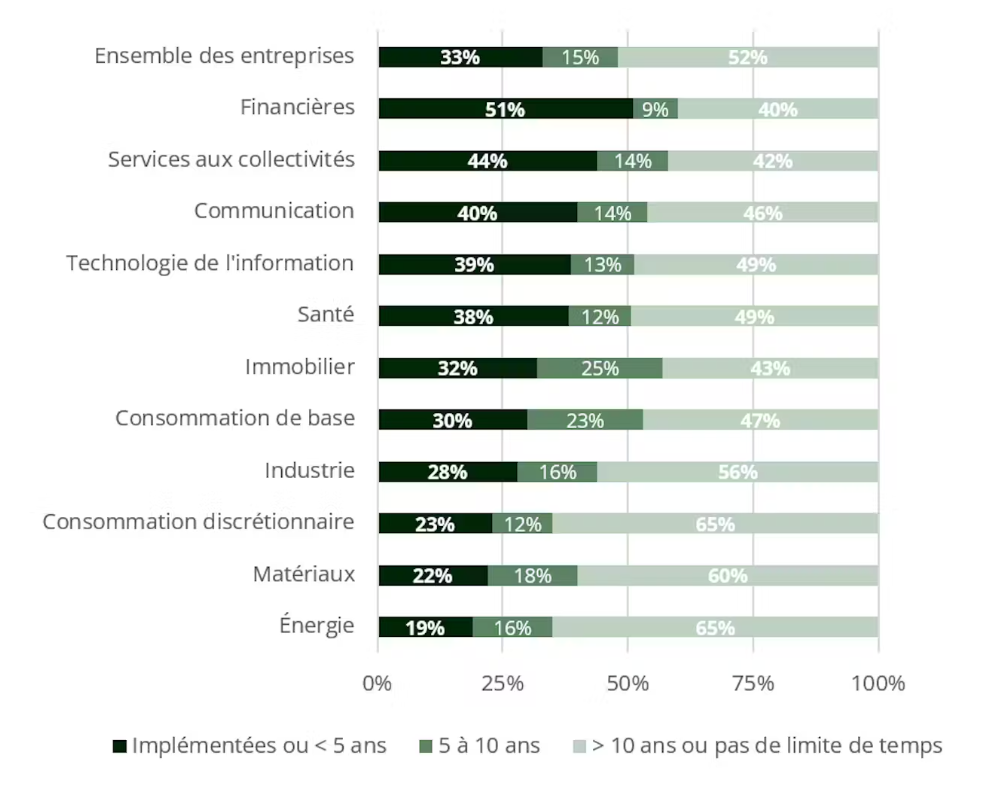

L'un des moyens de limiter l'impact de ces aléas climatiques sur une entreprise est tout simplement de commencer à éviter les zones qui seront confrontées de manière exponentielle à des conditions d'exploitation difficiles en raison du changement climatique. Délocaliser ses activités en dehors des zones à risque est essentiel pour faire face à la volatilité et à l'incertitude que ces phénomènes climatiques auront sur la production et la rentabilité. Une enquête récente menée auprès de cadres américains a montré que des efforts sont déjà déployés dans ce sens, un quart des personnes interrogées ayant confirmé que certaines parties de leurs activités avaient déjà été délocalisées en raison des préoccupations liées au changement climatique8. Toutefois, cela n'est pas toujours possible, en particulier lorsque les entreprises dépendent d'actifs fixes tels que les matières premières, ou lorsque leur siège est établi dans une grande ville ou que leurs sites sont historiquement établis. Cela aboutit à la mise en place de nombreuses solutions d'adaptation, avec les coûts associés décrits précédemment. Malheureusement, une grande partie des entreprises n'ont toujours pas de stratégie pour s'attaquer à ces problèmes, ou bien n'en font pas une priorité suffisante. Selon les dernières études, moins de la moitié des entreprises disposant d'une stratégie d'adaptation au climat la mettront en œuvre au cours des dix prochaines années9.

Calendrier des stratégies d'adaptation au climat dans les entreprises

Source : S&P Global Sustainable 1 sur 1 459 entreprises évaluées (2023).

Source : S&P Global Sustainable 1 sur 1 459 entreprises évaluées (2023).

En prenant en compte ces différents éléments, il convient de tirer des conclusions au cas par cas pour chaque entreprise. Il est néanmoins possible d'identifier des gagnants et des perdants de ces évolutions. Les fournisseurs d'équipements et de services d’assistance au sein des services aux collectivités, de l'agriculture, de l’énergie et de l'industrie manufacturière devraient bénéficier de l'élan en faveur d'infrastructures résilientes face au changement climatique. Les secteurs de l'ingénierie, de l'approvisionnement et de la construction, ainsi que certains types de fabricants de matériaux et de systèmes de construction, comme l'isolation et les systèmes CVC (chauffage, ventilation et climatisation), bénéficieront particulièrement de cette tendance. À l'inverse, les entreprises dont l'exposition aux activités à risque est peu diversifiée et non protégée pourraient subir les pertes les plus importantes. Le cercle vicieux entraînant des goulets d'étranglement supplémentaires dans la chaîne d'approvisionnement pour les industries clés et les risques systémiques pour le secteur de l'assurance n’est pas à négliger. La menace que représentent les risques climatiques physiques oblige les investisseurs à long terme à se familiariser avec les effets du changement climatique.

Références :

1Faits marquants sur le climat mondial en 2024 | Copernicus.

3sigma 1/2024 : Catastrophes naturelles en 2023 | Swiss Re.

4Scénarios NGFS pour les banques centrales et les autorités de surveillance 2022 | NGFS .

7L'état de l'investissement privé dans l'adaptation au changement climatique | Banque mondiale.

8Lutter contre les effets du changement climatique | MIT Technology Review.

![]()

Pour visiter le site, cliquez ICI.