Le conflit de 2022 en Ukraine, grenier à blé de l'Europe, a mis en lumière la rapidité avec laquelle les perturbations géopolitiques peuvent déstabiliser les marchés céréaliers internationaux. Si les récoltes mondiales exceptionnelles de 2025 ont temporairement protégé les prix des produits alimentaires de base du conflit au Moyen-Orient, cette réserve d'approvisionnement semble fragile. Les dépendances énergétiques structurelles et les menaces climatiques cycliques mettent désormais à l'épreuve la stabilité à long terme des marchés agricoles mondiaux. Les investisseurs devraient évaluer ces vulnérabilités sous-jacentes, car les prix actuels du marché ne reflètent pas l'accumulation des risques pesant sur les chaînes d'approvisionnement alimentaire.

Le goulot d'étranglement des hydrocarbures dans l'agriculture moderne

L'agriculture moderne fonctionne essentiellement comme un processus de production fortement dépendant des énergies fossiles pour son fonctionnement quotidien. Cette vulnérabilité structurelle touche l'ensemble de la chaîne de valeur, de la mécanisation des champs et du transport lourd à la réfrigération industrielle et à la synthèse chimique. Les données indiquent que la production d'une calorie alimentaire aux États-Unis nécessite environ 7,3 calories d'énergie fossile¹ . Par conséquent, toute perturbation prolongée des marchés de l'énergie se traduit directement par une augmentation des coûts de production alimentaire et des tensions au sein de la chaîne d'approvisionnement.

Les engrais jouent un rôle stratégique dans l'écosystème

Les chaînes d'approvisionnement en nutriments constituent un point faible majeur, car les rendements agricoles dépendent fondamentalement des intrants de synthèse. Les engrais azotés, comme l'urée, nécessitent d'importantes quantités de gaz naturel, tandis que l'extraction du phosphate et de la potasse reste tributaire du pétrole et de l'exploitation minière. Les États-Unis importent 90 % de leur potasse, ce qui souligne une forte dépendance de leur agriculture. En conséquence, l'administration Trump a ajouté ce minéral essentiel à sa liste officielle des minéraux critiques en novembre 2025. Un tiers du commerce mondial des engrais transitant par le détroit d'Ormuz, une zone instable, les risques de congestion maritime sont considérables.

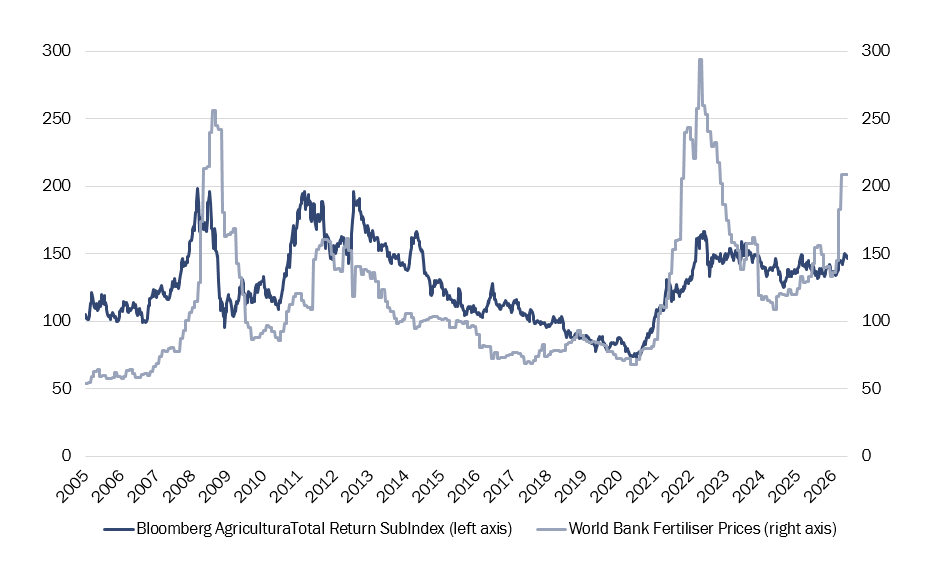

Figure 1 : comment les prix des engrais influencent les prix agricoles 2

Réductions de la production et restrictions commerciales régionales

L'impact économique de ces perturbations du transport maritime modifie déjà les réalités opérationnelles des principaux marchés asiatiques. Plusieurs usines d'engrais en Inde et au Bangladesh ont récemment interrompu leur production en raison de graves pénuries locales de gaz naturel. Face à ces contraintes, la Chine a limité ses quotas d'exportation d'engrais afin de protéger sa production agricole nationale et de garantir sa sécurité alimentaire. Cette baisse de la production, conjuguée à la hausse des coûts des intrants, laisse présager une diminution des rendements agricoles mondiaux dans les mois à venir.

Impacts en aval sur l'élevage et les biocarburants

La flambée des prix des récoltes entraîne rapidement des répercussions sur l'ensemble du secteur de l'élevage, où le coût de l'alimentation animale représente souvent plus de 60 % des coûts de production. En 2007, la forte hausse des prix du maïs, due à la sécheresse et à la demande croissante d'éthanol, a contraint les éleveurs américains à liquider leurs troupeaux pour limiter leurs pertes financières considérables. Par conséquent, les prix de la viande, notamment de la dinde, ont fortement augmenté l'année suivante, à l'approche de Thanksgiving.

Par ailleurs, l'effet de substitution lié à la hausse des prix du pétrole a fait grimper de 50 % depuis le début de l'année le coût des produits agricoles destinés à la production de biocarburants, comme l'huile de soja. À l'inverse, les prix du sucre ont connu une période de répit. Au Brésil, premier producteur mondial, la canne à sucre est largement utilisée pour la production d'éthanol, et les récentes interventions gouvernementales sur les prix des carburants ont atténué les tensions plus générales sur le marché.

Catalyseurs climatiques cumulatifs

À ces pressions structurelles s'ajoute un facteur d'amplification que les investisseurs auraient tort de négliger. Les prévisionnistes anticipent le retour d'El Niño dès septembre 2026, potentiellement sous sa forme la plus intense jamais enregistrée. Pour rappel, en 2024, deux années consécutives de ce phénomène climatique avaient fait flamber les prix du cacao, passant de 2 500 à 12 000 dollars la tonne. À court terme, les vagues de chaleur en Europe et la sécheresse aux États-Unis pourraient également impacter négativement les rendements.

Par Benoît Harger, Gestionnaire de portefeuille ;

et Jing Chao Zhu, Spécialiste en investissements.

Vous trouverez ICI l'intégralité de l'analyse

Pour accéder au site de J. Safra Sarasin, cliquez ICI.