Le 20 février dernier, après des mois de débats et d’invectives, la Loi de finances pour 2026 était publiée au journal officiel. Ce texte contient plusieurs mesures visant les dirigeants et les entrepreneurs, dont un durcissement significatif des règles de l’apport-cession.

Thibault Roulleaux Dugage, Responsable de l'ingénierie patrimoniale - AssociéRappel : On sait qu’un mécanisme de report d’imposition est appliqué à la plus-value constatée à l’occasion de l’apport de titres à une société soumise à l’IS contrôlée par l’apporteur (CGI, art. 150-0 B ter). La plus-value est constatée au moment de l’apport mais son imposition est automatiquement reportée au moment où intervient l’un des événements suivants :

Thibault Roulleaux Dugage, Responsable de l'ingénierie patrimoniale - AssociéRappel : On sait qu’un mécanisme de report d’imposition est appliqué à la plus-value constatée à l’occasion de l’apport de titres à une société soumise à l’IS contrôlée par l’apporteur (CGI, art. 150-0 B ter). La plus-value est constatée au moment de l’apport mais son imposition est automatiquement reportée au moment où intervient l’un des événements suivants :

• La cession des titres de la holding ;

• La cession par la holding, dans les 3 ans, des titres apportés, à moins que la holding ne prenne l’engagement de réinvestir, dans un délai de 2 ans, au moins 60% du produit de cession au capital d’une ou plusieurs sociétés opérationnelles ou dans des fonds éligibles au remploi ;

• Le transfert du domicile fiscal hors de France.

La loi de finances pour 2026 apporte 4 aménagements majeurs à ce régime :

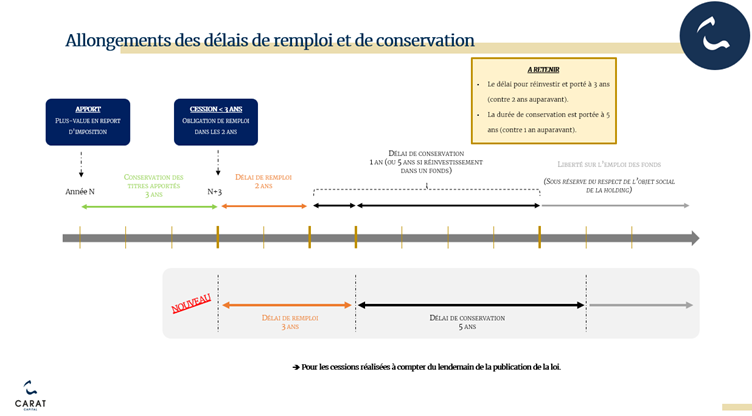

• 1er aménagement : le délai dont dispose la holding pour procéder au remploi du produit de cession est porté de 2 à 3 ans …

• 2ème aménagement : le délai de conservation des titres acquis en remploi est porté de 1 à 5 ans, et ce, que le réinvestissement soit réalisé en direct ou dans un fonds.

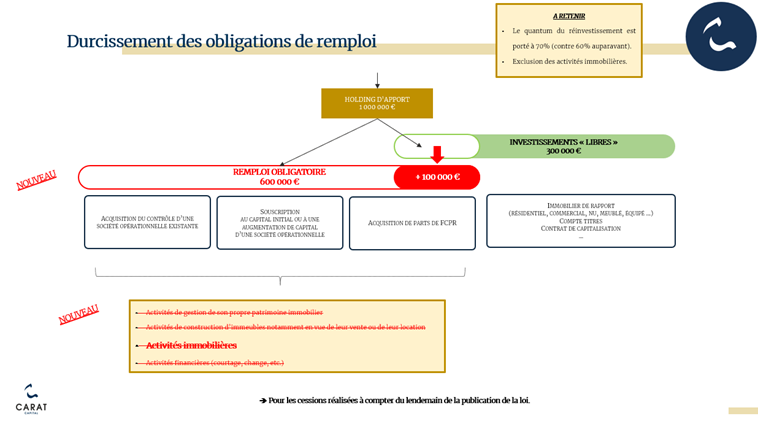

• 3ème aménagement : le quantum du réinvestissement est porté à 70% (contre 60% auparavant).

• 4ème aménagement : les activités immobilières sont désormais exclues du remploi.

Illustrations :

/!\ Ces modifications ne visent que les cessions intervenues à compter du 21 février 2026. A contrario, elles ne s’appliquent donc pas aux cessions antérieures à cette date, pour lesquelles les anciennes règles demeurent applicables.

Qu’en retenir finalement ?

• L’allongement du délai de remploi n’est pas nécessairement un cadeau : attention à la trésorerie qui dort …

• L’allongement du délai de conservation de 1 à 5 ans des actifs de remploi n’est pas une révolution : ces investissements sont par définition peu liquides et il est assez rare en pratique de pouvoir bénéficier d’une fenêtre de liquidité 12 mois seulement après avoir investi… En revanche, que se passera-t-il en cas de sortie forcée dans les 5 ans ?

• L’augmentation du quantum de réinvestissement ainsi que l’exclusion des activités immobilières du champ des actifs éligibles au remploi (activités immobilières dont on sait à quel point elles étaient prisés des entrepreneurs cédants) constitue en revanche un vrai changement de paradigme qui, selon les profils, pourrait dans certaines situations remettre en cause l’opportunité même de l’opération d’apport cession.

En conclusion

Le remploi n’est pas mort, vive le remploi … mais réfléchissez bien tout de même !

![]()

![]()

Pour accéder au site de Carat Capital, cliquez ICI.

Pour accéder au site de Hedon, cliquez ICI.