-

La Fed frappe fort, mais réussit son tour de force en rassurant les marchés quant à la santé économique.

-

Aux Etats-Unis, les données macro-économiques ne fléchissent pas.

-

L’ambiance est bien plus morose en Zone euro. Nous attendons une batterie d’indicateurs cette semaine (enquêtes PMI, de confiance, etc.).

-

En France, après plus de deux mois sans gouvernement, le nouveau Premier ministre dévoile la composition de son équipe ministérielle. Le déficit est plus que jamais sur la table des décisions.

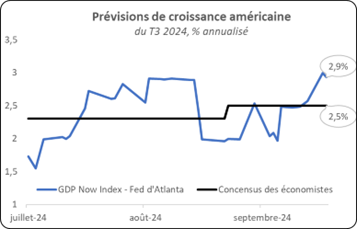

Le graphique de la semaine

La Fed démarre en fanfare et baisse d’entrée ses taux directeurs d’un demi-point de pourcentage. Paradoxalement, son président s’est empressé de rassurer sur la situation économique, pour que cette baisse ne soit pas interprétée comme un signal alarmant. Dans un environnement où la croissance américaine avoisine les 2 %, où les actions atteignent un niveau record, où l'inflation est supérieure à l'objectif fixé et où le taux de chômage est faible, il nous paraissait peu probable d’avoir deux baisses en une première réunion.

L’indice GDP Now de la Fed d'Atlanta (cf. graphique), qui agrège les données disponibles en prévision de la prochaine publication du PIB, ne faiblit pas.

Sources : Bloomberg, Apicil AM, au 16/09/2024

Commentaire de marché

À cycle de hausse de taux exceptionnel, inégalé depuis les années 70, pivot exceptionnel. L’amorce de ce cycle de baisse de taux restera dans les annales comme une grande première. La Fed démarre en fanfare par -50 bps sur ses taux directeurs, soucieuse de l’emploi et confiante dans la décrue de l’inflation.

Notre sentiment et celui du consensus des économistes s’accordaient sur un excès de relâchements attendus, au vu de la situation économique américaine qui ne montre pas de signaux alarmants (cf. graphique de la semaine). Les anticipations des (contrats) futures étaient agressives mais en ligne avec ce qui a été délivré. Une fois encore, c’est le marché qui l’emporte !

Des considérations politiques ont très certainement influencé les règles du jeu. L’agenda électoral presse. Dans ce contexte, les Américains ont besoin de voir leurs portefeuilles d’actions en bonne santé (qui représentent une bien plus large partie de leur patrimoine que chez l’épargnant européen) pour être dans une bonne posture… À noter également, les nombreuses échéances de Bons du Trésor américain qui tomberont prochainement et qui apprécieraient grandement être renouvelés à des taux moins douloureux !

Les « faucons » (membres en faveur d’une politique monétaire restrictive) sont définitivement enterrés ! J. Powell avait laissé entendre qu’il était favorable à une baisse importante au vu des données sur l’emploi. 11 des 12 membres ont voté pour une réduction de 50 bps, ce qui renforce le président de la Réserve Fédérale dans sa posture. Dans le communiqué qui a suivi, pour faire redescendre la température, J. Powell a justifié cette intervention afin d’équilibrer les forces, entre décrue de l’inflation et préservation du marché du travail.

Plus tôt dans la semaine, les ventes au détail aux États-Unis ont légèrement augmenté de 0,1 % le mois dernier (contre des attentes négatives) grâce aux ventes automobiles qui ont été « moins mauvaises ». Ce résultat est un soulagement après la révision à la hausse de 1,1 % en juillet, signalant que les dépenses des consommateurs restent relativement solides.

La Zone euro souffre d’une reprise lente, trop lente. En 2024, l’activité a été principalement soutenue par les exportations. Toutefois, l'affaiblissement du moral des industriels alimente les craintes d'un ralentissement de la demande extérieure. Pour compenser, une reprise de la demande intérieure et de la consommation des ménages est nécessaire. Celle-ci tarde à se concrétiser, malgré la hausse des salaires réels.

Justement, les données PMI sorties ce matin sont plus mauvaises qu’anticipé. L’enquête PMI auprès des directeurs d’achats dans les Services ressort à 50,5, notamment à cause de la France (48,2 après 55, gonflé précédemment par l’effet JO). Du côté de l’activité manufacturière, l’ambiance n’est pas à la fête non plus. L’indicateur dédié baisse à 44,8, plombé par le chiffre allemand. À titre d’exemple, le seul constructeur allemand qui n'avait pas réduit ses prévisions jusque-là, Mercedes, a rejoint le club (avec BMW et Volkswagen) des constructeurs automobiles qui prévoient une année morose. Nous restons très prudents concernant ce pays à l’approche de la prochaine période de publications de résultats qui pourrait être fatale au DAX.

Le nouveau Premier ministre, Michel Barnier, a dévoilé ce week-end son gouvernement, qui doit rapidement s'atteler à la préparation du budget 2025, prévu pour être présenté à l'Assemblée nationale autour du 9 octobre. La tâche s'annonce délicate, avec un déficit public qui pourrait atteindre 6 % du PIB en 2024, au lieu des 5,1 % initialement prévus. L'objectif est de réduire ce déficit sans freiner la croissance économique, sous peine de compromettre les recettes fiscales. Il a souligné la nécessité de stimuler la consommation des ménages afin de soutenir la demande intérieure et les recettes de TVA. M. Barnier a insisté sur une approche de « justice fiscale », en annonçant des prélèvements ciblés sur les entreprises et les ménages les plus aisés. Politiquement, le locataire de Matignon a tenté de composer un gouvernement avec des forces de droite. Pour la gauche, il s'engage à préserver les réformes sociales récentes, tout en se montrant ouvert à la discussion sur les retraites. Il s’est dit prêt à reconnaître un État palestinien.

![]()

Pour accéder au site, cliquez ICI.