Le marché nordique des obligations Investment Grade s’est montré plutôt dynamique au cours du premier semestre 2025, avec un volume d’émissions élevé.

Pour les entreprises non financières, ces six premiers mois ont frôlé un niveau record, tandis que les nouvelles émissions d’obligations financières sont restées conformes à la moyenne des dernières années. La liquidité sur le marché secondaire est globalement restée élevée. En particulier, la liquidité du marché norvégien nous semble relativement solide, même en période de volatilité accrue des spreads de crédit.

Si l’on observe les spreads de crédit au cours du premier semestre 2025, on constate qu’ils n’ont pas significativement évolué depuis le début de l’année. L’année a débuté par un resserrement marqué des spreads, avant qu’ils ne s’élargissent début avril, en réaction à la réglementation douanière initialement annoncée par les États-Unis. Le retrait de cette mesure et les renégociations qui ont suivi ont rassuré les marchés, entraînant un nouveau resserrement des spreads de crédit au deuxième trimestre, revenant plus ou moins aux niveaux de début 2025.

Compte tenu des niveaux actuels de spreads, nous estimons que les perspectives de rendement excédentaire provenant de la composante crédit du portefeuille sont relativement favorables. Le portage (carry), le roll-down à partir des niveaux absolus des spreads, ainsi que la pente des courbes de crédit, devraient continuer à contribuer à des rendements attractifs au cours des 6 à 12 prochains mois. Même si l’incertitude persistante autour des droits de douane américains pourrait entraîner des phases de volatilité accrue des spreads de crédit, nous estimons que les bilans des entreprises restent globalement sains, et que l’absence de déséquilibres majeurs dans les économies nordiques devrait limiter la durée de telles phases de turbulences.

Le marché nordique du High Yield progresse à contre-courant des tendances américaine et européenne

Le marché nordique du haut rendement (High Yield) s’est lui aussi bien comporté au cours des dernières années. La combinaison d’une duration de taux d’intérêt relativement courte (en général autour d’un an) et d’une duration de crédit modérée (environ 2 ans et demi) a permis d’obtenir de bons rendements. Parallèlement, nous avons observé un marché nordique du High Yield actif, avec un fort volume de nouvelles émissions, une croissance continue du volume en circulation, ainsi qu’une augmentation du nombre d’émetteurs présents sur le marché.

Depuis 2021, le marché nordique a enregistré une croissance de plus de 20 %, alors que les marchés High Yield américain et européen ont, quant à eux, diminué sur la même période. La corrélation entre la performance des fonds nordiques High Yield et celle des rendements européens de même catégorie est clairement positive, mais des avantages en termes de diversification subsistent.

Les spreads de crédit sur le marché nordique du High Yield se sont élargis début avril, en réaction à la nouvelle réglementation douanière proposée par les États-Unis. Avec le retrait de cette mesure et le lancement des négociations sur les droits de douane, les spreads se sont quelque peu resserrés, mais restent tout de même environ 70 points de base au-dessus de leur niveau d’avant avril. Selon l’indice DNB Carnegie High Yield, les spreads de crédit nordiques s’établissent à 477 points de base, soit environ 150 points de base de plus que la référence paneuropéenne Bloomberg. Il est courant que les spreads High Yield nordiques soient nettement plus élevés que ceux des marchés européen et américain. Cela s’explique en partie par le fait qu’un nombre important d’émetteurs High Yield dans la région nordique ne sont pas notés, et que la taille moyenne des entreprises et des émissions est plus petite que sur les marchés européens ou américains. L’évolution des rendements dans le temps montre que les investisseurs sont justement rémunérés pour ces risques.

Après une période durant laquelle les secteurs sensibles aux taux d’intérêt, comme l’immobilier et les services financiers diversifiés, ont été négociés avec des spreads élevés, ces derniers se sont normalisés lorsque les banques centrales ont commencé à baisser les taux. Aujourd’hui, la dispersion des spreads de crédit entre les différents secteurs est relativement faible.

Notre philosophie d’investissement repose sur une approche bottom-up, où nous construisons le portefeuille à partir des analyses individuelles des entreprises, en veillant à bien diversifier à la fois entre secteurs et au sein des entreprises. Cela signifie que nous ne dépendons pas d’une forte volatilité des spreads entre secteurs pour générer de la performance.

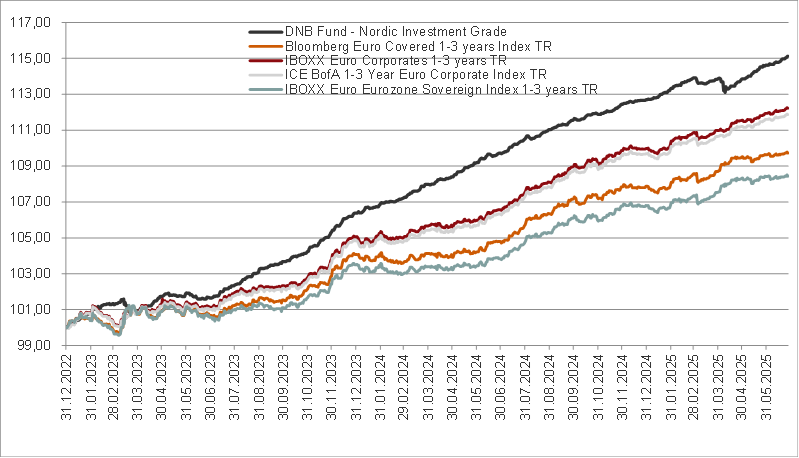

Evolution du fonds DNB Nordic Investment Grade

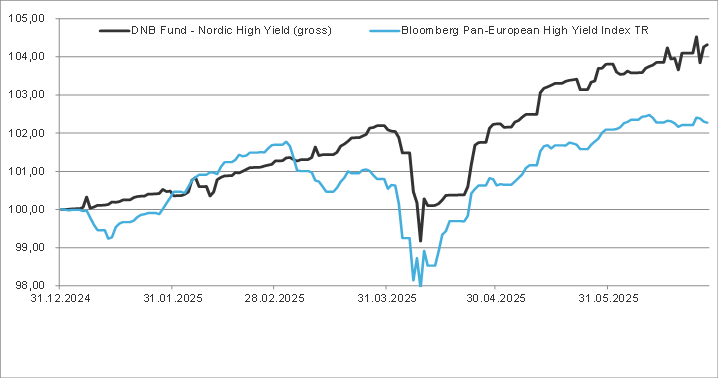

Evolution du fonds DNB Nordic High Yield

Par Svein Aage Aanes, responsable Fixed Income chez DNB Asset Management

![]()

Pour accéder au site, cliquez ICI.

À propos de DNB AM

DNB Asset Management est un gestionnaire d'actifs nordique de premier plan qui propose des produits dans les classes d'actifs nordiques et des thèmes sélectionnés. DNB Asset Management est détenue à 100 % par le groupe DNB ASA, coté à la Bourse d'Oslo et l'un des plus grands groupes financiers nordiques.