Laurent Cyrus, économiste macro-stratégiste et Charles Haddad, gérant actions chez Ofi Invest Asset Management, décryptent le lien de long terme entre la démographie et le rendement actions.

Croissance économique à long terme = 1,5 % + changements démographiques

Dans une étude récente, "The wealth of working nations"(1), les auteurs mettent en avant l’importance de la démographie pour expliquer la différence de croissance économique moyenne à long terme et les divergences des niveaux de PIB/habitant. Étant donné le grand nombre de débats autour du choix des politiques les plus favorables à la croissance, cette observation peut sembler surprenante puisqu’elle implique que la recherche, l’éducation ou encore l’investissement n’ont pas un rôle aussi important que ce que l’on pourrait penser.

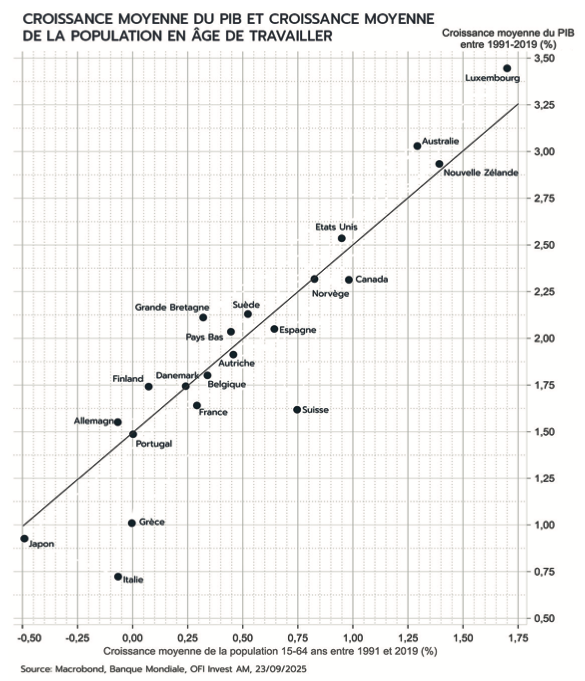

L’étude montre à l’aide d’un modèle que la part de la croissance qui peut être expliquée par les changements démographiques pour les pays du G7 + Espagne est particulièrement importante sur un horizon long, et que ceux- ci permettent d’expliquer une grande partie des différences de croissance sur la période 1991-2019. Les auteurs montrent également que la stagnation économique du Japon sur cette même période s’expliquerait en grande partie par la faiblesse de la croissance de sa population en âge de travailler plutôt que par sa crise financière de 1991.

En étendant l’échantillon de pays utilisés dans l’étude originale à l’ensemble des économies ayant été peu sujettes à un phénomène de rattrapage technologique important sur la période, nous observons que la relation semble robuste à travers cet échantillon plus large avec seulement trois exceptions. La relation représentée sur le graphique illustre une « règle du pouce simple »(2) utilisée par la suite pour expliquer le lien entre démographie et rendement des marchés actions :

Croissance du PIB réel moyenne = 1,5 % + croissance de la population en âge de travailler

La valeur de 1,5 est choisie de sorte à ce que la droite explique relativement bien la croissance dans les différents pays(3). Cette valeur peut être interprétée comme une approximation de la croissance moyenne de la productivité par personne en âge de travailler dans les économies à la frontière de la technologie(4), et la droite représentant cette règle du pouce simple représente la croissance attendue si la seule explication aux différences de croissance était le changement démographique. Les pays au-dessus ou au-dessous de la droite sont ceux qui ont expérimenté des facteurs ayant souvent un impact seulement temporaire relatif à l’horizon temporel considéré. La démographie se distingue de ces autres facteurs par le fait qu’elle est le principal facteur explicatif des différentiels de croissance des économies avancées à long terme.

Proportionnalité entre rendement du marché actions et croissance économique

La démographie affecte les marchés actions à travers différents canaux de transmission. Le plus important est celui de la croissance puisque, à long terme, le rendement des marchés actions reflète la santé économique des pays au sein desquels les entreprises réalisent leurs profits. Si l’on suppose une relation linéaire entre croissance économique et croissance des profits, le modèle de Gordon et Shapiro implique que la relation entre croissance économique et rendements actions est linéaire. En combinant la règle du pouce et ce modèle, nous obtenons une relation linéaire entre croissance de la population en âge de travailler et rendement actions. Bien qu’extrêmement simple, cette relation est utile pour comprendre l’importance de l’impact du déclin démographique sur le rendement des marchés actions à travers l’exemple du Stoxx 600.

Révolution démographique

La démographie des économies à revenus élevés(5) est à un tournant historique. Le nombre d’individus en âge de travailler devrait commencer à diminuer et cette tendance ne devrait pas s’inverser. Ce changement est particulièrement important puisqu’il implique que l’impact de la démographie sur la croissance économique devrait devenir négatif, et qu’en l’absence d’une accélération de la croissance de la productivité du travail, la croissance économique devrait elle aussi diminuer.

Par Laurent Cyrus, économiste macro-stratégiste et Charles Haddad, gérant actions chez Ofi Invest Asset Management

Pour consulter la parole dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.