À force de grimper comme ça, les indices vont finir par manquer d'oxygène à cette altitude… Du reste, contrairement aux dernières semaines où ils n'avaient pas vraiment de bonnes raisons d'aller de l'avant, sur celle écoulée, ils n'en manquaient pas. Serait-ce un véritable combo gagnant ? À commencer par l'armistice commercial sino-américain avec, à la clé, un deal qui pourrait porter le nom d'un programme humanitaire : soja contre terres rares...

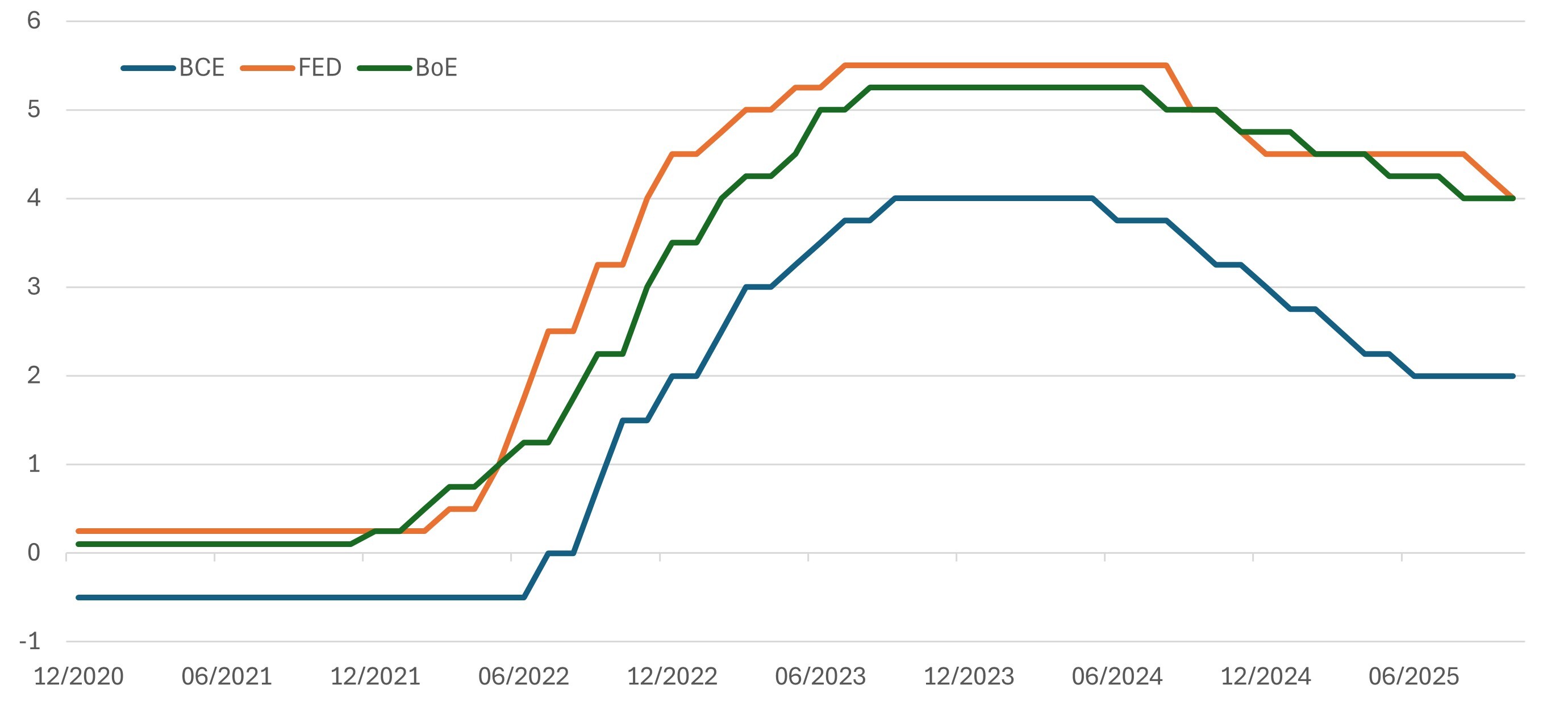

Mais peu importe les étiquettes. Depuis le temps que ces deux-là n’arrivaient pas à conclure, les marchés ont apprécié la lune de miel coréenne. Et puis vint l’instant Powell. D’autant plus attendu qu’en raison du shutdown qui est à quelques brasses du précédent record (35 jours), le patron de la Fed s’essayait à un blind test monétaire. Malgré l’absence de données sur l’emploi et sur l’inflation, ce dernier a donc abaissé les taux directeurs de 25 pb (graphique) les ramenant dans une fourchette de 3,75 % à 4 %. Mais attention ! Il a averti la cantonade que la récréation dovish pourrait ne pas durer.

Et pour cause. Même si les marchés n'en ont cure, l'inflation a repris du poil de la bête à 3 % en septembre. Certes en-deçà des attentes (3,1 %) mais encore loin des standards de 2 % fantasmés par la Réserve fédérale. L'éventualité d'une troisième baisse de taux repose donc entièrement sur l'emploi. Mais avec les milliers de cols blancs que les géants de la tech (Amazon) et autres (Goldman Sachs) sont en train de mettre au rancart - sur l'autel de la rentabilité générée par l'IA -, cette hypothèse est loin d'être écartée. Les montgolfières capitalistiques américaines seraient-elles en train de créer un nouveau modèle de croissance sans emplois ? L'avenir - proche - nous le dira. En attendant, ces dernières préfèrent contempler leurs aéronefs se muer en zeppelins boursiers. Dans l'ambiance exaltée de la semaine écoulée, Nvidia a dépassé pour la première fois de l'histoire des marchés les 5 000 milliards de dollars de capitalisation tandis qu'Apple franchissait les 4 000 milliards ! À ce rythme-là, le S&P 500 qui a touché un nouveau record à 6 920 points en séance mercredi, aura franchi les 7 000 points - voire les 8 000 points - avant que la France ait un budget pour 2026.

Le graph. de la semaine :

Evolution des principaux taux directeurs

Source : Datatstream, 31/12/2020 au 30/09/2025. Etats-Unis [FED], Europe [BCE] et Royaume-Uni [BoE].

Performances

Classes d'actifs

Au regard de l'actualité économique, il y avait clairement des raisons de se réjouir la semaine passée. Rien d'étonnant donc à voir les investisseurs reprendre un surplus de risque pour la route et rechercher, une fois de plus, en priorité les actions. Néanmoins, comme cela a été le cas une partie du mois d'octobre, ces derniers continuent d'avancer à couvert en sollicitant aussi le compartiment obligataire. Les matières premières s'en tirent également à bon compte avec un prix du baril (Brent) revenu sur les 65 dollars à la faveur de l'accord commercial sino-américain et des stocks de brut US en baisse.ions majeures émergent également. Les imprévus financiers, tout comme l’incertitude économique, sont perçus comme des menaces importantes pour la stabilité et la sécurité financière à long terme.

Pour consulter l'article dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.