Olivier Baduel, Directeur de la gestion actions Europe d’Ofi Invest Asset Management, analyse la tendance et les catalyseurs des marchés actions européens qui tutoient actuellement leurs sommets.

Quelle est votre analyse de la conjoncture en zone Euro ?

L’économie européenne est soumise à deux courants opposés. D’un côté, les droits de douane mis en place par les États-Unis devraient coûter entre 0,3 et 0,4 point de PIB aux pays européens. Mais, de l’autre, la mise en place de plans de relance massifs en Allemagne devrait permettre de compenser ces impacts négatifs. En effet, l’élection de Frederic Merz à la chancellerie allemande a conduit au déclenchement d’un « double bazooka » budgétaire dans le pays, portant à la fois sur le financement des infrastructures et sur l’augmentation du budget de la Défense. Les montants en jeu - 50 milliards d’euros par an sur dix ans pour le plan d’infrastructure et près de 450 milliards pour la Défense - représentent davantage que les investissements dans l’IRA (« Inflation Reduction Act ») et le « Chips Act »

américains réunis ou encore que le « EU Recovery & Resilience Fund » en Europe. Ce plan devrait soutenir l’économie allemande à hauteur de 0,3 ou 0,4 point de croissance ce qui, compte tenu du poids du pays dans le PIB européen, représente 0,1 à 0,15 point de croissance supplémentaire pour la zone Euro. Par ailleurs, l’accroissement des dépenses militaires pourrait générer environ 1,15 point de PIB en plus en cumul sur plusieurs années.

Autre facteur encourageant : à 2,2 %, l’inflation en zone Euro est pratiquement revenue autour de la cible fixée par la Banque Centrale Européenne (BCE). Selon la prévision de nos économistes, elle s’établira à 2,1 % en moyenne en 2025 et devrait continuer à baisser jusqu’à 1,6 % en 2026. Ceci devrait favoriser la mise en place d’un environnement monétaire durablement favorable sur l’ensemble de la zone Euro.

De ce point de vue, même si la BCE est un peu moins active que les autres Banques Centrales, elle participe elle aussi d’un mouvement global de détente monétaire de grande ampleur : au cours des douze derniers mois, pas moins de 168 baisses de taux directeurs ont été enregistrées dans le monde. Il s’agit d’une bonne nouvelle pour l’économie et les marchés, pour deux raisons. Quand les taux baissent, les entreprises et les ménages se financent moins cher, ce qui stimule l’activité. Et lorsque les rendements des actifs sans risque diminuent, en lien avec la baisse des taux courts, les investisseurs ont tendance à rechercher davantage d’actifs risqués, qui rémunèrent davantage le risque dans ce contexte.

Quel impact cette conjoncture a-t-elle sur le marché actions européen ?

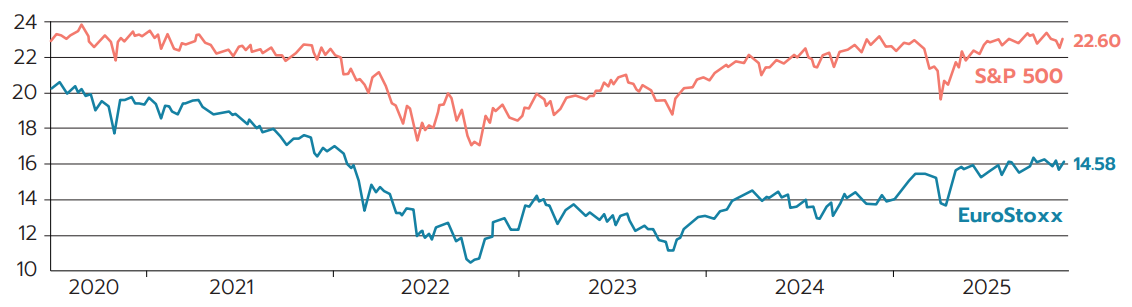

Tous ces éléments ont permis aux marchés européens d’établir des records au cours des dernières semaines et de combler leur décote en termes de valorisation. Il y a trois ans, en effet, les actions européennes étaient très faiblement valorisées, à 10 fois les bénéfices. Il y a deux ans, nous étions proches de 11 fois. Désormais, les multiples de valorisation sont revenus légèrement au-dessus de leur médiane de long terme. De fait, c’est bien la hausse des multiples de valorisation qui explique l’essentiel de la progression de 20 % des actions de la zone Euro depuis le début de l’année. La croissance des bénéfices joue pour seulement 2 %, impactée par la dépréciation du dollar qui a pesé sur les bénéfices, tandis que les dividendes apportent 3,5 %, le solde de la progression - soit près de 15% - est imputable à la revalorisation des multiples.

Évolution des PER

Par Olivier Baduel, Directeur de la gestion actions Europe, OFI INVEST AM

![]()

Pour accéder au site, cliquez ICI.