Le contexte géopolitique et économique a été particulièrement chargé en 2025, marqué notamment par la poursuite de la guerre en Ukraine, un système de droits de douane américain instable et des pressions politiques exercées sur la Réserve fédérale. Malgré cela, les marchés se sont globalement bien comportés sur l’ensemble de l’année, à l’exception d’un repli initial lié au « Liberation Day » début avril. La volatilité des taux est restée faible et les spreads de crédit ont évolué à des niveaux bas.

Le scénario central est que cette situation devrait se prolonger encore quelque temps. Les perspectives de croissance demeurent correctes, les bilans des ménages et des entreprises sont globalement solides et les banques centrales ne font pas face à la nécessité de durcir leur politique monétaire. Dans ce contexte, 2026 pourrait à nouveau constituer une bonne année pour les investissements en crédit, même si les niveaux de valorisation appellent à la vigilance.

DNB AM conserve actuellement une position de duration neutre. Dans le scénario central, la volatilité des taux obligataires, en particulier en Europe et dans les pays nordiques, devrait rester contenue. Ils mettront en place des positions tactiques de duration, à l’achat ou à la vente, en fonction des mouvements de taux. À ce stade, ils n’anticipent toutefois pas de changements significatifs par rapport aux niveaux de rendement observés pendant une grande partie de l’année 2025.

Les spreads de crédit apparaissent clairement un peu chers. Plusieurs facteurs l’expliquent : la croissance économique reste solide, les bilans sont globalement sains et les taux ont reculé par rapport à leurs niveaux les plus élevés. En parallèle, la forte compression des spreads a rendu certains segments de marché plus onéreux, notamment la dette subordonnée. Dans ce contexte, la prudence s’impose sur l’exposition globale au risque de crédit.

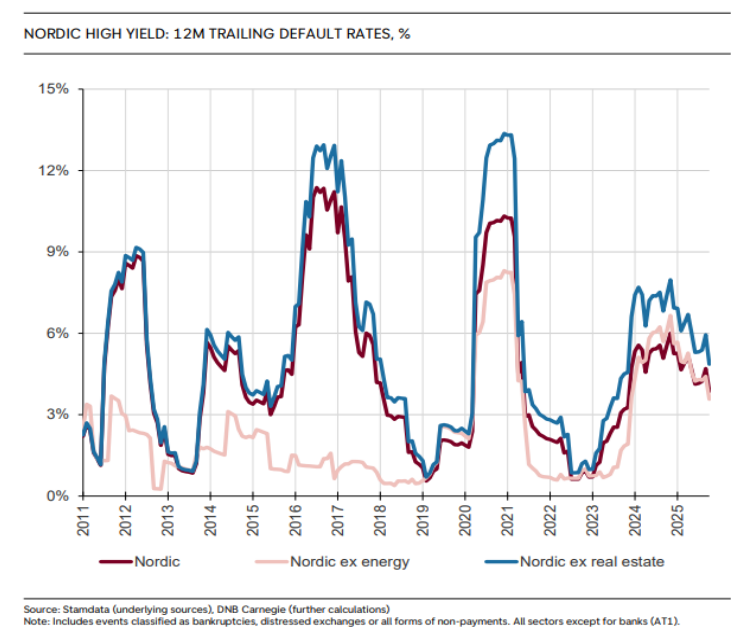

Les principaux effets de la hausse des coûts de refinancement sur les taux de défaut semblent désormais derrière nous. La remontée des taux en 2022 et 2023 a entraîné une augmentation des défauts sur le marché nordique du High Yield fin 2023 et en 2024. Les taux plus élevés ont particulièrement pesé sur le secteur immobilier ainsi que sur certaines entreprises très endettées dans d’autres secteurs. À mesure que les entreprises se sont adaptées et que les taux ont légèrement reculé, notamment en Suède, au Danemark et en Finlande, ils ont observé une baisse des taux de défaut en 2025. Les taux de récupération ont également été relativement satisfaisants ces dernières années, les défauts ayant concerné en moyenne des entreprises disposant d’actifs significatifs. Ils anticipent une nouvelle diminution des taux de défaut l’an prochain.

![]()

Pour accéder au site, cliquez ICI.

À propos de DNB AM

DNB Asset Management est un gestionnaire d’actifs nordique de premier plan, proposant des fonds sur les classes d’actifs nordiques et des stratégies thématiques sélectionnées. Filiale à 100 % du groupe DNB ASA, coté à la Bourse d’Oslo (capitalisation d’environ 34 milliards d’euros), DNB Asset Management dispose de bureaux à Zurich, Luxembourg, Madrid et Stockholm. L’équipe de distribution européenne s’appuie sur des spécialistes dédiés et un service client multilingue.