Le Japon connaît une actualité politique agitée en ce début d’année . La dissolution de la Chambre basse du parlement le 23 janvier donnera lieu à des élections législatives anticipées le 8 février prochain.

Au cœur des débats se trouve le sujet de l’inflation qui, bien que modérée en apparence (2,1% sur 12 mois glissants en décembre), dépasse encore les 30% pour certaines denrées spécifiques comme le riz.

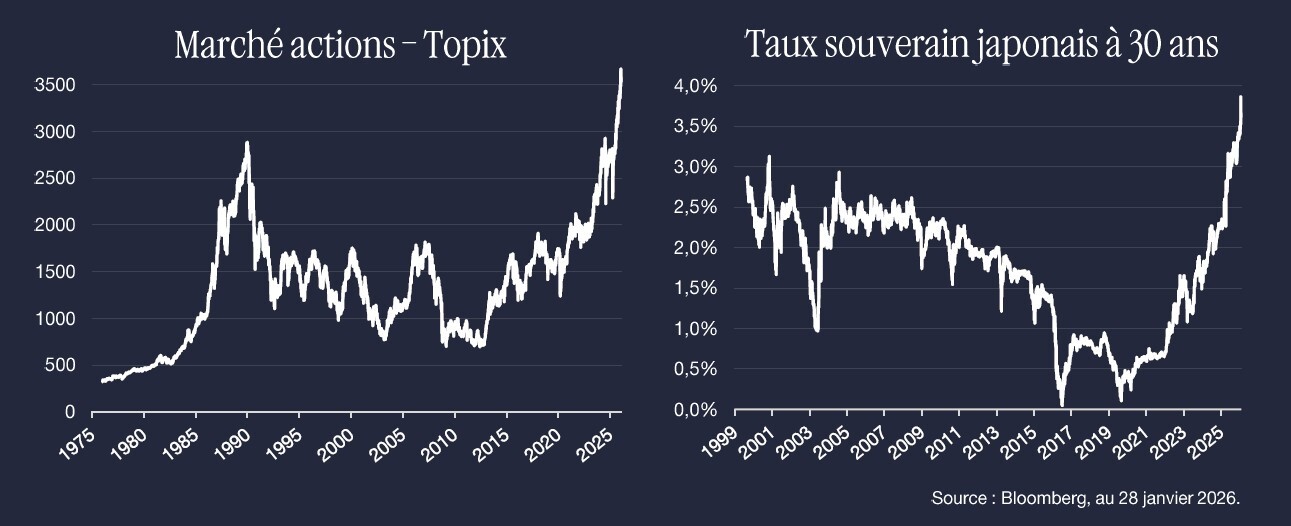

L’incertitude politique actuelle devrait rester passagère, mais les marchés japonais intègrent le scénario d’une inflation durablement élevée . Les taux souverains à long terme sont ainsi revenus à leur plus haut niveau depuis plusieurs décennies, le taux à 30 ans s’établissant autour de 3,65% . Le yen est quant à lui à un niveau très bas, étant passé d’une parité d’environ 100 JPY pour 1 USD (pré-Covid) à 150 JPY pour 1 USD actuellement . Les marchés actions connaissent quant à eux une excellente dynamique, portés par la croissance des bénéfices des entreprises .

Analyse

La hausse des taux à l’œuvre depuis quelques années constitue selon nous une normalisation, avec un retour des taux japonais sur les standards occidentaux . De fait, avec une inflation supérieure à 2% depuis près de quatre ans et une dette publique dépassant désormais 230 % de son PIB, l’entrée du Japon dans un nouveau régime de taux d’intérêt nous semble tout à fait légitime . On notera que la demande du marché pour la dette japonaise reste forte, notamment sur son marché domestique .

Enfin, côté actions, les efforts réalisés ces dernières années par de nombreuses entreprises japonaises pour améliorer leur rentabilité portent leurs fruits. La croissance des bénéfices par actions est ainsi attendue à +10% en 2026 par le consensus de marché, une dynamique également soutenue par la sortie de la période d’inflation nulle, voire négative, qui a longtemps caractérisé l’économie nippone .

L’opinion exprimée ci-dessus est datée du 30 janvier2026 et est susceptible de changer. Ce document n'a pas de valeurpré-contractuelleou contractuelle. Il est remis à son destinataireà titred’information. Les analyses et/ou descriptions contenues dans ce document ne sauraient être interprétées comme des conseils ou recommandations de la part de Lazard Frères Gestion SAS . Ce document ne constitue ni une recommandation d’achat ou de vente, ni une incitationà l’investissement. Ce document est la propriétéintellectuellede Lazard Frères Gestion SAS . LAZARD FRERES GESTION S .A.S . - 25, RUE DE COURCELLES - 75008 PARIS

![]()

Pour accéder au site de Lazard Frères Gestion, cliquez ICI.