Grâce à de faibles valorisations et à une baisse des politiques publiques, les valeurs du secteur de la santé pourraient faire leur retour en 2026, affirment nos gérants Andy Acker et Dan Lyons dans leurs perspectives d'investissement.

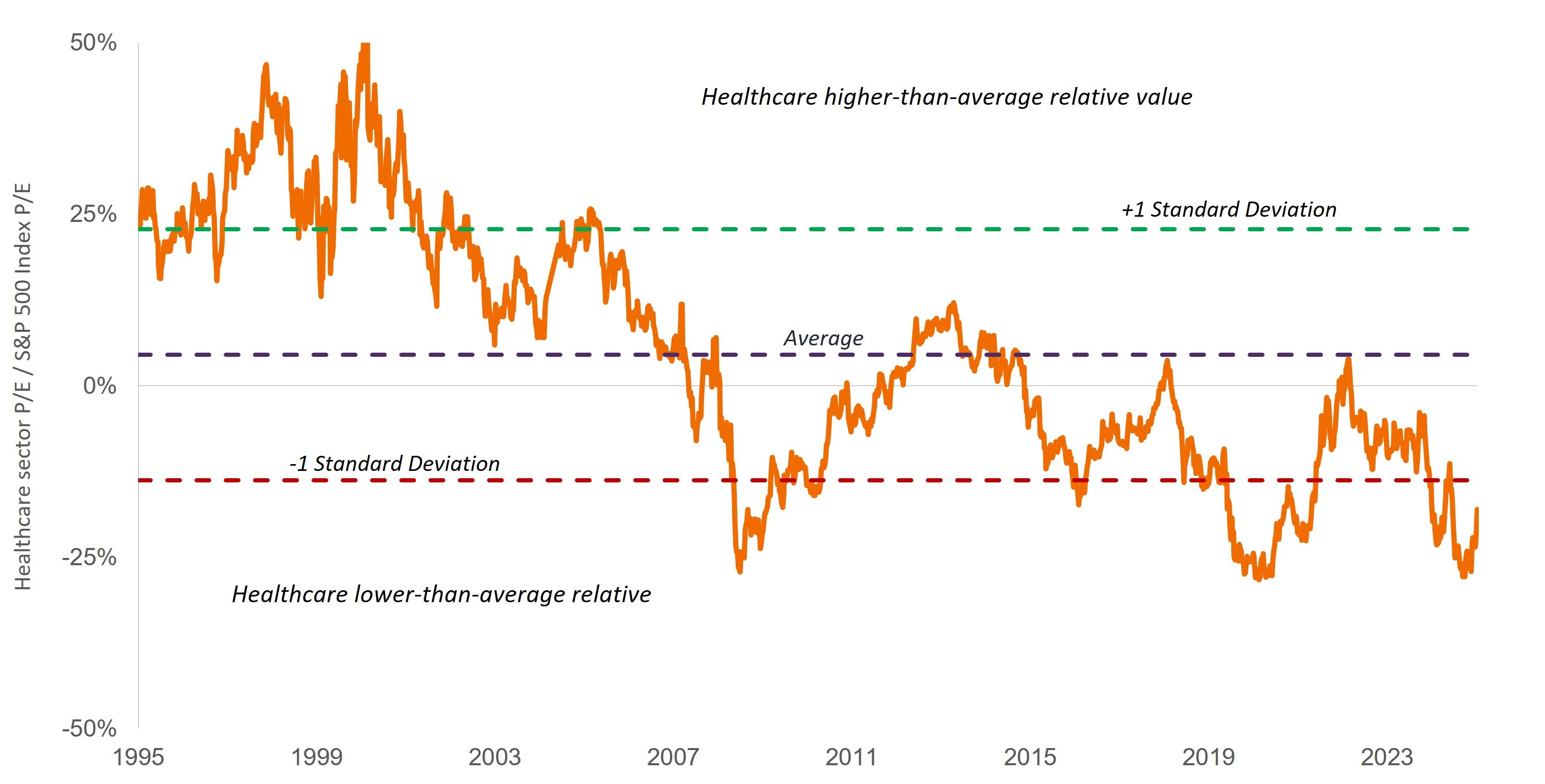

Pendant une grande partie de l'année dernière, l'incertitude politique a dominé le secteur des soins de santé, entraînant une période de sous-performance qui s'est traduite par certains des ratios cours/bénéfice (C/B) relatifs les plus bas de l'histoire du secteur (figure 1).

Mais avec la nouvelle année, certains risques réglementaires ont commencé à s’atténuer. D'une part, les investisseurs voient désormais un moyen de contourner les droits de douane pharmaceutiques onéreux et disposent d'une meilleure visibilité sur la réforme des prix des médicaments. La Food and Drug Administration (FDA) a également prouvé son soutien à une industrie biopharmaceutique américaine forte, en respectant largement les délais d'examen en 2025 et en introduisant de nouveaux programmes visant à accélérer les autorisations de mise sur le marché des médicaments.

De plus, les progrès médicaux se sont poursuivis, bénéficiant de nouvelles modalités et technologies innovantes en matière de médicaments. Nous pensons que cette configuration pourrait offrir des opportunités intéressantes en termes de risque/rendement dans certains domaines des soins de santé en 2026. Voici ce que nous pensons que les investisseurs devraient rechercher.

Figure 1 : Les valeurs du secteur de la santé sont devenues fortement décotées, ce qui laisse un potentiel haussier

Ratio cours/bénéfice relatif des valeurs du secteur de la santé par rapport à l’indice S&P 500 Index®

Source : Bloomberg, données du 10 novembre 1995 au 14 novembre 2025. Les ratios cours/bénéfice reposent sur les bénéfices prévisionnels estimés à 12 mois. Le secteur de la santé est représenté par le S&P 500 Health Care Sector, qui comprend les entreprises présentes dans l’indice qui sont classées dans le secteur de la santé selon la classification GICS.

Source : Bloomberg, données du 10 novembre 1995 au 14 novembre 2025. Les ratios cours/bénéfice reposent sur les bénéfices prévisionnels estimés à 12 mois. Le secteur de la santé est représenté par le S&P 500 Health Care Sector, qui comprend les entreprises présentes dans l’indice qui sont classées dans le secteur de la santé selon la classification GICS.

Biotechnologies émergentes

Les petites et moyennes entreprises biotechnologiques ont été les plus touchées par les inquiétudes politiques pendant la majeure partie de l'année 2025, alors que les craintes grandissaient quant à l'orientation future de la FDA et à la possibilité d'une forte augmentation des droits de douane sur les produits pharmaceutiques et de l'application du principe de la nation la plus favorisée en matière de prix des médicaments (qui alignerait les prix des médicaments aux États-Unis sur ceux d'autres pays riches). Les actions des sociétés biotechnologiques émergentes ont été vendues massivement, un indice des petites et moyennes capitalisations biotechnologiques ayant chuté de plus de 40 % au cours du premier semestre.1

Mais depuis le début du mois d'avril, le sous-secteur rebondit et est désormais en passe de terminer l'année 2025 avec des gains à deux chiffres. Cette reprise est la preuve qu'en dépit des réductions de budgets et de personnel, la FDA a généralement réussi à fonctionner comme d'habitude et a même introduit de nouveaux programmes pour accélérer le développement de médicaments. De plus, l'accord conclu entre Pfizer et la Maison Blanche, dans lequel Pfizer s'engageait à augmenter ses dépenses d'investissement et à accorder des remises sur certains médicaments aux États-Unis, a montré que l'industrie disposait de plusieurs options pour éviter les propositions les plus draconiennes en matière de droits de douane et de prix des médicaments.

Pour consulter l'article dans son intégralité, cliquez ICI.

Par Andy Acker, CFA, Gérant de portefeuille et Daniel Lyons, PhD, CFA, Gérant de portefeuille | Analyste de recherche

![]()

Pour accéder au site, cliquez ICI.