Les investissements immatériels ont longtemps dépassé les investissements en capital tangible parmi les très grandes entreprises, mais la forte augmentation des dépenses d'investissement, alimentée par l'IA, annonce un renouveau de l'investissement physique. Ceci soulève des questions importantes pour les investisseurs concernant les risques de surinvestissement, le renforcement des avantages concurrentiels et la manière d'équilibrer ces forces dans les stratégies actives.

Depuis des décennies, les marchés actions sont façonnés par l'essor de l'économie immatérielle. L'allocation des capitaux s'est déplacée des actifs physiques (usines, machines, équipements industriels) vers les actifs non physiques (logiciels, données, propriété intellectuelle), permettant ainsi la mise à l'échelle, les effets de réseau et une dynamique de concentration des gains. L'investissement immatériel a dépassé les dépenses matérielles dans les économies avancées à la fin des années 1990, et aujourd'hui, les actifs non physiques représentent la majeure partie de la valeur des entreprises dans les principaux indices. Cette évolution sous-tend la concentration des marchés, les valorisations élevées et la domination des plateformes numériques.

Retours sur investissement

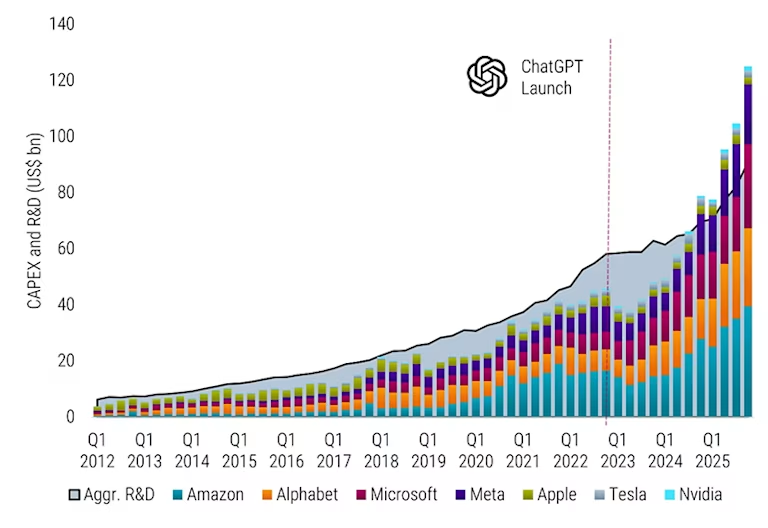

Toutefois, le lancement de ChatGPT et l'essor subséquent de l'IA générative semblent redéfinir cette tendance. La figure 1 compare les dépenses d'investissement (capex) des sept entreprises les plus performantes (barres empilées) à leurs dépenses cumulées de recherche et développement (R&D) (zone grise). Pendant la majeure partie de la période étudiée, les dépenses de R&D ont dépassé les capex, ce qui est cohérent avec les modèles économiques à faible intensité capitalistique. Mais depuis 2023, les capex ont connu une forte accélération, les entreprises ayant étendu leurs centres de données, leur capacité de calcul et leurs infrastructures de soutien pour déployer l'IA à grande échelle. De ce fait, les capex ont dépassé les dépenses de R&D à la mi-2024.

Figure 1 | Investissements en capital versus R&D pour les sept actions phares

Les entreprises présentées ici le sont à titre indicatif uniquement. Aucune conclusion ne peut être tirée quant à leur évolution future. Ce document ne constitue pas une recommandation d'achat, de vente ou de conservation. Source : Robeco, LSEG, Compustat. Le graphique illustre les dépenses d'investissement trimestrielles (CAPEX) des sept entreprises les plus performantes (barres empilées) ainsi que leurs dépenses agrégées en recherche et développement (R&D) (zone grise). Ces sept entreprises sont Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia et Tesla. La période étudiée s'étend du premier trimestre 2012 au quatrième trimestre 2025. Les trimestres fiscaux des entreprises sont alignés sur les trimestres civils correspondants afin d'assurer la comparabilité, les dates de clôture des exercices fiscaux variant d'une entreprise à l'autre. À titre indicatif uniquement.

Les entreprises présentées ici le sont à titre indicatif uniquement. Aucune conclusion ne peut être tirée quant à leur évolution future. Ce document ne constitue pas une recommandation d'achat, de vente ou de conservation. Source : Robeco, LSEG, Compustat. Le graphique illustre les dépenses d'investissement trimestrielles (CAPEX) des sept entreprises les plus performantes (barres empilées) ainsi que leurs dépenses agrégées en recherche et développement (R&D) (zone grise). Ces sept entreprises sont Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia et Tesla. La période étudiée s'étend du premier trimestre 2012 au quatrième trimestre 2025. Les trimestres fiscaux des entreprises sont alignés sur les trimestres civils correspondants afin d'assurer la comparabilité, les dates de clôture des exercices fiscaux variant d'une entreprise à l'autre. À titre indicatif uniquement.

![]()

Pour accéder au site, cliquez ICI.