Alors que les investisseurs sont en quête de placements « alternatifs », la dette chinoise peut-elle représenter une opportunité ? Les perspectives sont attractives, reste à trouver quelle place lui accorder dans les portefeuilles…

Le marché chinois de la dette en renminbi, qui s’établit à quelque 13.000 milliards de dollars, est pour l’heure essentiellement détenu par des investisseurs locaux, les investisseurs étrangers ne pesant que pour 2% du total. Mais Monica Wang, gérante du fonds Eurizon Bond Aggregate RMB (LU1529955046), est convaincue que la situation va rapidement évoluer.

Il est vrai que le marché est profond avec plus de 46.000 émissions, tant corporates que govies, sans oublier les gouvernements locaux.

Au niveau des govies, les investisseurs étrangers ne pèsent guère que 9% du gisement, un chiffre à comparer à leur poids sur la dette locale japonaise (12%) ou américaine (33%).

Selon la gérante, le poids des détenteurs étrangers devrait à terme atteindre 10 à 15% du total de la dette chinoise libellée en renminbi. Ce qui se traduirait par un flux de l’ordre de 2.000 milliards de dollars alors que la classe d’actif connait une croissance annuelle de l’ordre de 20%.

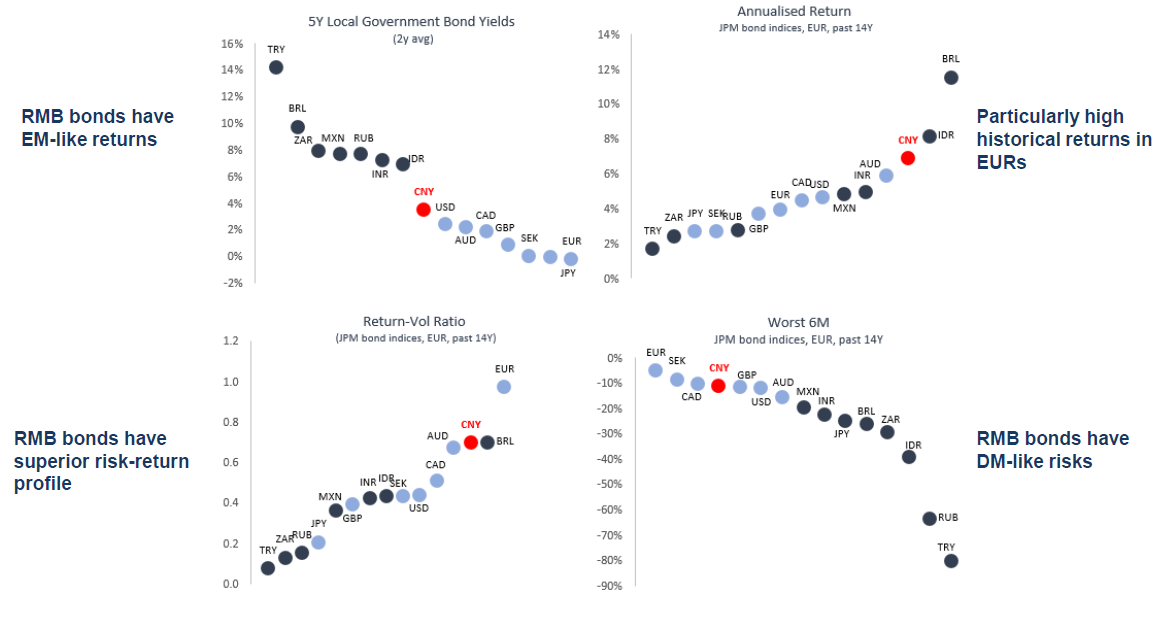

Et Monica Wang de poursuivre, hier lors d’une présentation devant un parterre d’investisseurs professionnels à Paris, « la dette en renminbi affiche des rendements de marchés émergents mais avec un niveau de risque de marché développé ».

Quant au poids à accorder dans les portefeuilles à la dette en renminbi, Monica Wang estime que « 10% de la poche obligataire est souhaitable compte tenu du degré de diversification qu’apporte la classe d’actifs »…