À l'horizon des six prochains mois, Richard Bernstein, Global Head of Macro & Customized Investing, explique pourquoi il pourrait être judicieux de ne pas suivre le troupeau des preneurs de risques.

Les marchés financiers et les marchés des paris ont des fonctions très différentes au sein de l'économie, mais à la mi-2026, il semble clair qu'il existe une spéculation anormale dans l'économie actuelle, car les investisseurs confondent les deux. Selon nous, les investisseurs auraient intérêt à s'en tenir aux fondamentaux et à laisser le hasard aux parieurs.

Les marchés financiers existent pour la formation de capital. Les investisseurs prennent des participations dans les entreprises ou leur accordent des prêts, ce qui réduit le coût du capital de ces entreprises et stimule l'investissement productif et l'emploi. Les marchés des paris n'apportent aucune valeur ajoutée comparable à l'économie au sens large. Les participants parient simplement sur un résultat.

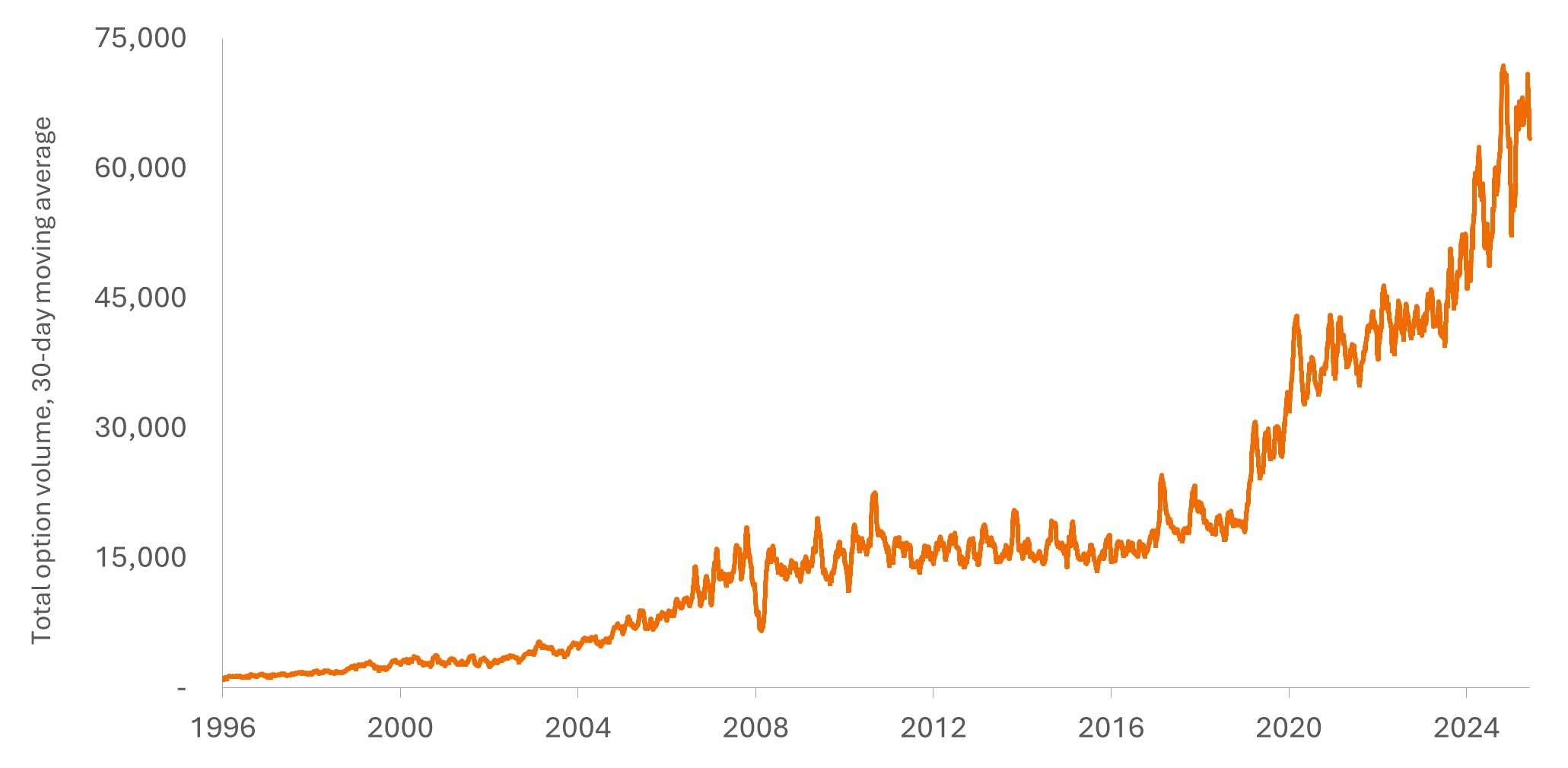

Le graphique 1 suggère que le volume total d'options reflète la nature de plus en plus spéculative des marchés financiers. L'effet de levier inhérent aux options offre aux investisseurs une méthode à risque et rendement plus élevés, susceptible d'accroître les rendements des actions. Malgré le risque accru lié à l'utilisation des options, les volumes de transactions ont plus que triplé au cours des cinq dernières années.

Compte tenu du contexte spéculatif, nos perspectives pour 2026, intitulées « La tranquillité a du bon », préconisaient des positions sur les actions à dividendes, les actions hors États-Unis, les obligations de meilleure qualité à plus court terme, et l'or.

Graphique 1 : La spirale des volumes d’options illustre la nature de plus en plus spéculative des marchés

Richard Bernstein, Global Head of Macro & Customized Investing

Pour lire l'article dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.