Si d’ordinaire le calme règne sur les marchés au mois d’août, celui des obligations convertibles a, cette année, fait exception à la règle : la classe d’actif a doublé sa collecte par rapport au mois d’août 2018, et les émissions ont repris de plus bel en septembre.

« La baisse des taux a boosté l’émission de convertibles », estime-t-on chez M&G. Ce retour en force n’était pas si évident, si l’on en croit les prédictions plutôt méfiantes des gérants d’Ostrum émises en février 2019 (Voir Retour sur les convertibles).

Ces derniers gardaient une position neutre sur la classe d’actif, craignant les conséquences de la saga Brexit et des conflits commerciaux. Pourtant, malgré le remue-ménage qu’ont causés ces événements sur les marchés, les obligations convertibles ont connu un grand succès auprès des investisseurs.

.PNG)

Evolution des collectes en obligations convertibles comptabilisées chaque mois d’août depuis 2012

La guerre commerciale sino-américaine n’a pas ébranlé la position dominante des Etats-Unis sur la classe d’actif, qui sont restés « le principal driver », selon les mots du gérant du M&G Global Convertibles Fund (LU1670708335), Léonard Vinville. Le mois dernier, le groupe américain Broadcom, spécialisé dans les logiciels, a notamment levé 3,7 milliards d’euros en obligations convertibles.

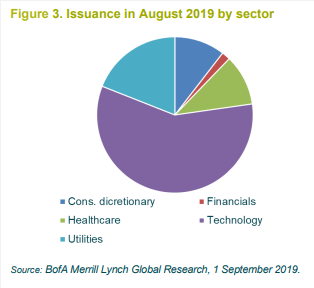

C’est en effet le secteur de la technologie qui a enregistré la collecte la plus importante. Les entreprises de biotechs, télécoms, logiciels ou encore e-commerce, en raison de leur forte croissance, ont été les principaux émetteurs de convertibles.

Cette tendance va-t-elle durer ? Selon Léonard Vinville, « les conditions d’émissions restent idéales pour des questions de taux, de crédits, et en termes de volatilité ». Et d’ajouter qu’il est aujourd’hui plus simple d’émettre une obligation convertible qu’une obligation classique pour de nombreuses sociétés.

Le gérant rappelle le long parcours que doivent emprunter les entreprises avant de pouvoir émettre une dette, en particulier les valeurs non notées : « elles doivent faire une demande de notation, puis faire un road show ». L’obligation convertible devient alors une solution de financement bien plus rapide. En outre, « c’est la seule façon d’avoir accès aux options listées longues mid caps et small caps », conclut le gérant.