Découvrez une perspective macroéconomique par Christophe Morel.

-

Les profits américains changent de contreparties au cours du temps

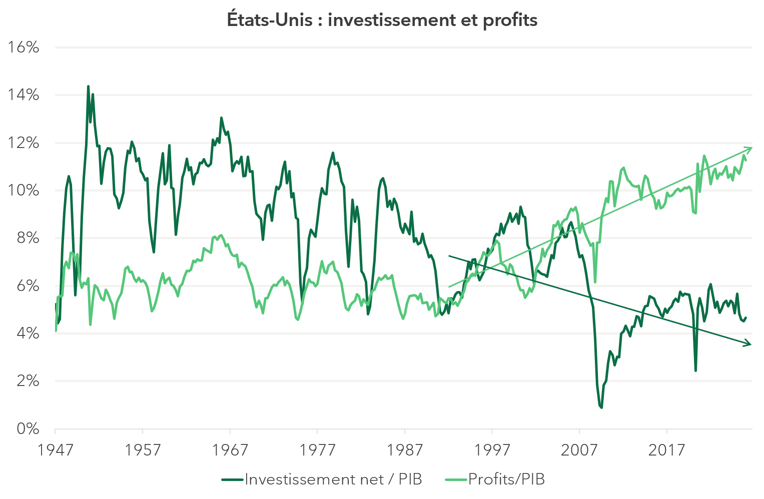

Depuis le milieu des années 1980, les profits des entreprises américaines représentent une part croissante du PIB (courbe vert clair du graphique 1). Intuitivement, on pourrait penser que cette hausse des profits provient principalement d'un surcroît d'investissement des entreprises. Pourtant, c'est précisément l'inverse qui s'est produit : sur longue période, l'investissement a plutôt eu tendance à diminuer relativement au PIB (courbe vert foncé du graphique 1).

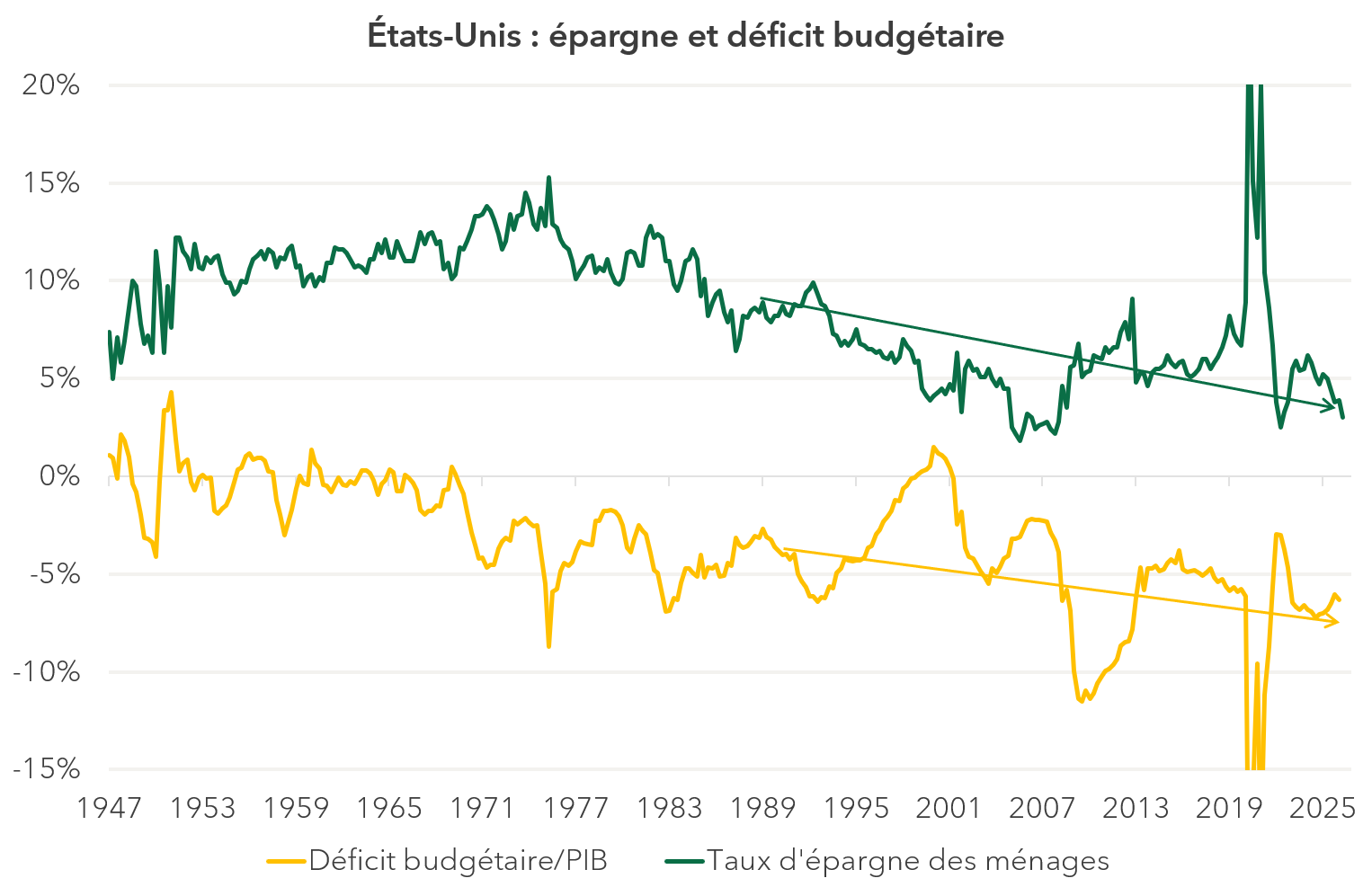

Dans le même temps, deux évolutions majeures ont marqué l'économie américaine : la baisse tendancielle du taux d'épargne des ménages et l'augmentation des déficits publics (graphique 2). Cette simple observation suggère que la progression des profits a davantage été alimentée par la consommation des ménages et la demande publique que par la demande des entreprises.

-

Une grille de lecture des profits macroéconomiques : l'équation des profits de Kalecki-Levy

L'identité de Kalecki-Levy (1) permet précisément de déterminer les déterminants des profits. Elle ne s'intéresse pas à la manière dont les entreprises réalisent leurs profits, mais cherche à identifier d'où provient, au niveau macroéconomique, la demande qui les a permis. Autrement dit, cette identité décompose la progression des profits selon leurs contreparties : investissement des entreprises, consommation des ménages, politique budgétaire et demande extérieure.

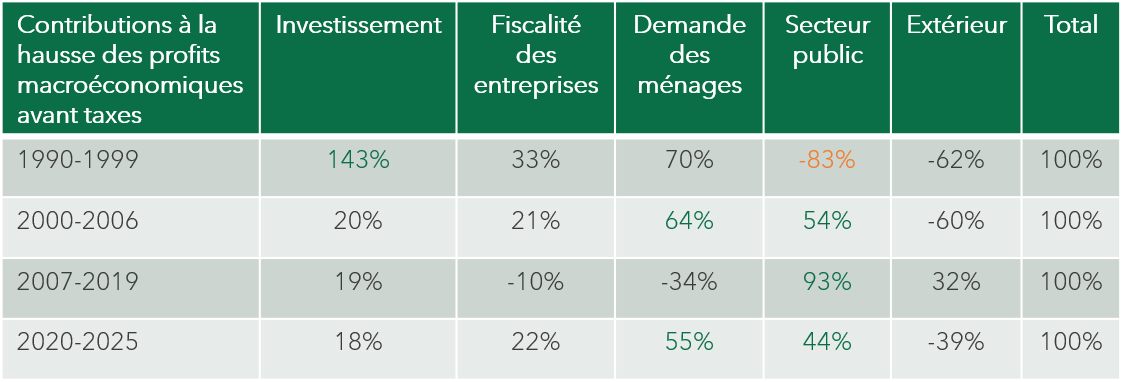

Cette lecture fait apparaître une évolution très nette des moteurs des profits au cours des trente dernières années :

-

1990-1999 : l'investissement domine, constituant de loin le principal déterminant de la hausse des profits (contribution de 143 %). À l'inverse, les excédents budgétaires de la fin de la présidence Clinton amputent fortement la progression des profits (-83 %), tandis que la fiscalité joue un rôle positif.

-

2000-2019 : le relais est pris par les déficits publics et la consommation. Après la crise financière, le déterminant change complètement. Les déficits publics expliquent à eux seuls l'essentiel de la progression des profits, compensant la faiblesse persistante de l'investissement.

-

2020-2025 : l’investissement ne contribue toujours que faiblement. Le soutien budgétaire et la consommation contribuent pour moitié chacun. Depuis la pandémie, la hausse des profits repose presque à parts égales sur le soutien budgétaire et sur la consommation des ménages. Cette dernière a été soutenue par la diminution du taux d'épargne, la progression des dividendes et l'effet-richesse lié à l'appréciation des actifs financiers.

-

Les déterminants d'hier arrivent à leurs limites, et les profits de demain devront reposer sur de nouveaux débouchés

Cette décomposition dite de Kalecki-Levy éclaire le fonctionnement de la « machine économique » américaine. Sur les dix dernières années, les profits macroéconomiques aux États-Unis ont principalement reposé sur deux moteurs, à savoir la consommation, et surtout les dépenses publiques. En particulier, cette approche reflète un « cercle pas forcément vertueux » : la consommation alimente les profits des entreprises, qui soutiennent les valorisations sur les marchés financiers, ce qui accroît le patrimoine des ménages ; cet effet richesse favorise à son tour la consommation, créant ainsi une boucle auto-entretenue.

Mais cette mécanique a aujourd'hui atteint ses limites. Le taux d'épargne des ménages est revenu à des niveaux historiquement faibles, autour de 3 %, ce qui réduit leur capacité à soutenir davantage leur consommation. Dans le même temps, les finances publiques deviennent de plus en plus contraintes par l'augmentation des besoins de refinancement et du coût de la dette. Si les ménages et l'État ne peuvent plus jouer le même rôle, deux sources de demande apparaissent comme les relais possibles :

-

La première est la demande des entreprises elles-mêmes, c’est-à-dire l’investissement. L'accélération des dépenses productives, notamment autour de l'intelligence artificielle, de la numérisation, des infrastructures énergétiques et de la réindustrialisation constitue un relai de profitabilité.

-

La seconde est la demande extérieure. Une dépréciation du dollar améliorerait la compétitivité des entreprises américaines et soutiendrait leurs exportations, offrant ainsi une nouvelle source de croissance des profits. Sous cet angle, la baisse du dollar devient donc inéluctable, d’autant que nous estimons la surévaluation du dollar actuellement à 20%.

Sur la base de ces deux éléments, la hausse de la profitabilité macroéconomique devrait se poursuivre, mais selon un modèle profondément différent de celui observé au cours des dix dernières années.

Les profits sont exprimés en fonction des contreparties de la demande, à partir de plusieurs identités comptables : ![]()

Par Par Christophe Morel, Chef économiste chez Groupama AM

![]()

Pour accéder au site, cliquez ICI.